Приобрети журнал - получи консультацию экспертов

.jpg)

№8(31)(2014)

Складно припустити, що підприємство колись зіткнеться з форс-мажорними обставинами. Але сьогодні, мабуть, варто поговорити про те, що робити бухгалтеру у разі виникнення таких обставин, як правильно задокументувати та провести ту чи іншу операцію в бухгалтерському та податковому обліку, що для цього потрібно та куди необхідно звертатись. Варіанти ситуацій, в які можуть потрапити підприємства, настільки різноманітні, що передбачити всі можливі досить складно. Тому в цій статті ми з вами розглянемо загальний порядок документування та обліку наслідків настання надзвичайних обставин.

Cпочатку з’ясуємо, що ж таке форс-мажорні обставини. Справа в тому, що в нормативних документах України нема визначення цього поняття. В перекладі з французької force majeure означає непереборна (непередбачувана) подія. Саме поняття непереборної сили зустрічається в українському законодавстві у Господарському та Цивільному кодексах та означає надзвичайні або невідворотні обставини за певних умов. А от згідно з п. 4 ст. 263 Митного кодексу України, обставини непереборної сили – це стихійне лихо (пожежа, повінь тощо), введення воєнного чи надзвичайного стану в Україні або в окремих її місцевостях у зоні митного контролю, інші надзвичайні та невідворотні за таких умов події.

Більше уваги у чинному законодавстві приділено так званим надзвичайним ситуаціям. Так, відповідно до п. 3.1 Національного класифікатора надзвичайних ситуацій ДК 019:2010, надзвичайною ситуацією вважається порушення нормальних умов життя та діяльності людей на окремій території чи об’єкті на ній або на водному об’єкті, яке спричинене аварією, катастрофою, стихійним лихом чи іншою небезпечною подією, зокрема епідемією, епізоотією, епіфітотією6, пожежею, що призвело (може призвести) до загрози життю та здоров’ю людей, їх загибелі, значних матеріальних втрат, а також до неможливості проживання населення на території чи об’єкті, ведення там господарської діяльності.

Згідно з Національним класифікатором, надзвичайні ситуації поділяються за характером походження, ступенем поширення, розміром людських втрат і матеріальних збитків. Так, залежно від характеру походження подій, що можуть зумовити виникнення надзвичайних ситуацій, визначають наступні види надзвичайних ситуацій:

Таким чином, виходить, що форс-мажорні обставини – це надзвичайні ситуації, от тільки перше поняття більше застосовується у договірних відносинах, в той час як друге – і в тих, і в будь-яких інших відносинах.

Залежно від виду надзвичайних обставин, керівництву підприємства необхідно обов’язково задокументувати факт виникнення таких обставин, тобто скласти відповідний акт. Такий документ може бути складений у довільній формі та підписаний відповідною комісією, бажано у складі трьох осіб.

Далі, на виконання п. 3 Інструкції №697, яким встановлені випадки обов’язкового проведення інвентаризації, слід провести інвентаризацію на підприємстві, яке зазнало наслідків надзвичайних обставин. Відповідно до абз. е) п. 3 Інструкції № 69, у разі техногенних аварій, пожежі чи стихійного лиха інвентаризація проводиться на день після закінчення явищ. Але якщо за певних обставин так швидко провести її неможливо, зробити це необхідно якомога швидше.

Після проведення інвентаризації комісія складає та підписує наступні документи встановленої форми:

Якщо пошкоджено не тільки цінності, а й первинні документи підприємства, необхідно в обов’язковому порядку повідомити правоохоронні органи та відповідною комісією встановити перелік документів, що були пошкоджені. Слід також мати на увазі, що відповідно до п. 44.5 ПКУ, у випадках втрати, пошкодження або дострокового знищення первинних документів, підприємство в обов’язковому порядку повинне в п’ятиденний строк з дня настання такої події письмово повідомити відповідний контролюючий орган за місцем обліку. А протягом наступних 90 календарних днів з дня, що настає після надання такого повідомлення, суб’єкт господарювання зобов’язаний відновити втрачені первинні документи.

Відносно можливості повного чи часткового звільнення підприємства від відповідальності як за зовнішньоекономічними контрактами, так і за договорами, укладеними між резидентами на території України, то в таких випадках необхідне обов’язкове засвідчення обставин форс-мажору. Виключним правом проведення таких дій наділена Торгово-промислова палата України, що встановлено ст. 14 Закону України «Про торгово-промислові палати в Україні»8, а також передбачено ПКУ, Законом України «Про порядок здійснення розрахунків в іноземній валюті»9 та іншими нормативними актами України. Відповідно до роз’яснень ТПП посвідчення обставин непереборної сили (форс-мажорних обставин) проводиться на підставі індивідуального письмового звернення суб’єкта господарювання з поясненням ситуації, що склалася, із зазначенням періоду дії обставин непереборної сили (форс-мажорних обставин) і надання відповідних доказів, що підтверджують цю подію і неможливість виконання своїх зобов’язань.

Наслідком форс-мажорних обставин на підприємстві може бути як знищення (зруйнування) необоротних та оборотних активів підприємства, так і неможливість сплачувати податки, збори та обов’язкові платежі. Так, у разі відсутності можливості у підприємства сплатити податки внаслідок настання надзвичайних обставин, відповідно до Наказу № 57410, необхідно звернутися до податкового органу за місцем реєстрації для ініціювання відстрочення грошових зобов’язань або податкового боргу з письмовою заявою та відповідним економічним обґрунтуванням. Контролюючі органи розглядають подані документи та протягом 30 календарних днів повинні прийняти рішення або щодо відстрочення грошових зобов’язань, або щодо відмови платнику податку за відсутності відповідних підстав на це. Також варто зазначити, що відповідно до п. 101.2.4 ПКУ, податковий борг суб’єкта господарювання, який виник внаслідок обставин непереборної сили (форс-мажорних обставин), може бути списаний контролюючим органом як безнадійний. В цьому випадку підприємству необхідно буде отримати засвідчення ТПП або висновки інших органів, уповноважених згідно із законодавством засвідчувати форс-мажорні обставини.

Далі розглянемо податковий та бухгалтерський облік ліквідації цінностей внаслідок настання надзвичайних обставин. Звичайно, податковий облік підприємств на спрощеній системі та на загальній відрізнятиметься, тому в цьому матеріалі ми розглянемо облік на підприємстві, яке знаходиться на загальній системі оподаткування та є платником податку на прибуток і податку на додану вартість.

За результатами проведеної обов’язкової інвентаризації комісією може бути прийнято рішення або щодо ремонту, або щодо ліквідації цінностей.

Так, якщо йдеться про ремонт об’єктів основних засобів, то відповідно до п.п. 146.11 та 146.12 ПКУ, сума витрат, яка пов’язана з ремонтом та поліпшенням об’єктів основних засобів, що не перевищує 10 % сукупної балансової вартості всіх груп основних засобів на початок звітного року, відноситься платником податку до складу витрат. А залишок суми включається до первісної вартості відповідного об’єкта основних засобів.

Якщо ж керівництвом підприємства прийнято рішення про ліквідацію цінностей, то залежно від виду цих цінностей, необхідно зробити наступні кроки:

Основні засоби

Відповідно до п. 146.16 ПКУ, у випадку ліквідації основних засобів, якщо через незалежні від платника податку обставини основні засоби (їх частина) зруйновані, викрадені чи підлягають ліквідації, або платник податку змушений відмовитися від використання таких основних засобів внаслідок загрози чи неминучості їх заміни, руйнування або ліквідації, необхідно у звітному періоді, в якому виникають такі обставини, збільшити витрати на суму вартості, яка амортизується, за вирахуванням сум накопиченої амортизації окремого об’єкта основних засобів.

Якщо за результатами проведеної ліквідації основних засобів були оприбутковані товарно-матеріальні цінності (ТМЦ), підприємству слід діяти наступним чином11:

Нематеріальні активи

На жаль, норми ПКУ не містять подібної вказівки щодо ліквідації нематеріальних активів. Тому, на думку податківців, оскільки нарахування амортизації НА здійснюється протягом строку корисного використання (експлуатації) об’єкта і, відповідно, припиняється у випадку його виведення з експлуатації, то нематеріальний актив, виведений з експлуатації, відповідно до рішення платника податку про його ліквідацію, не амортизується12. Хоча, на нашу думку, залишкова вартість НА повинна бути віднесена на витрати за аналогією до основних засобів, але маємо те, що маємо.

Малоцінні необоротні матеріальні активи

В цьому випадку слід зазначити, що тільки якщо на підприємстві амортизація МНМА нараховується, згідно з п. 145.1.6 ПКУ, у першому місяці використання об’єкта в розмірі 50 % його вартості, яка амортизується, та решта 50 % вартості, яка амортизується, у місяці їх вилучення з активів, то під час ліквідації МНМА підприємству слід нарахувати залишок – 50 % вартості. А от у разі нарахування 100 % амортизації МНМА в першому місяці використання об’єкта, сам факт ліквідації таких МНМА не вплине на об’єкт оподаткування податком на прибуток.

Запаси

При списанні запасів, які стали непридатними у зв’язку з надзвичайними обставинами або були знищені, підприємство не може включити їхню вартість до витрат з метою оподаткування податком на прибуток, оскільки вони не були використані у господарській діяльності підприємства для отримання доходу.

Основні засоби

Пам’ятаємо, що на виконання п. 189.9 ПКУ суб’єкт господарювання не повинен нараховувати податкові зобов’язання з ПДВ у випадках, коли основні засоби ліквідуються у зв’язку з їх знищенням або зруйнуванням внаслідок дії обставин непереборної сили, що підтверджується відповідними документами та за умови подання контролюючому органу за місцем реєстрації платника відповідного документа про знищення, розібрання або перетворення основних виробничих або невиробничих засобів у інший спосіб, внаслідок чого вони не можуть використовуватися за первинним призначенням.

Подібними документами, що підтверджують ліквідацію основних засобів внаслідок настання надзвичайних подій, можуть бути:

Таким чином, підприємству-платнику ПДВ у звітному періоді, в якому виникли надзвичайні обставини, необхідно подати до податкової декларації з ПДВ за відповідний звітний період вищезазначені документи.

На відміну від податку на прибуток, якщо за результатами ліквідації основних засобів підприємством були оприбутковані товарно-матеріальні цінності з метою їхнього використання в господарській діяльності платника, на такі операції не нараховуються податкові зобов’язання з ПДВ відповідно до п. 189.10 ПКУ. А от якщо отримані ТМЦ у подальшому реалізовуються, підприємство зобов’язане нарахувати ПДВ за загальними правилами згідно з п. 185.1 ПКУ.

Нематеріальні активи

Одразу зазначимо, що нормами ПКУ не передбачено нарахування податкових зобов’язань у разі ліквідації НМА. А от щодо необхідності коригування податкового кредиту з ПДВ по придбаному НМА прямих вказівок у ПКУ немає, але податківці вважають це обов’язковим13. Керуючись тим, що ліквідація НМА підпадає під визначення ПКУ «постачання послуг», що наведене у пп. 14.1.185 ПКУ, тому, відповідно до абз. г) п.198.5 ПКУ, підприємство зобов’язане нарахувати податкові зобов’язання з ПДВ за необоротними активами, під час придбання яких суми податку були включені до складу податкового кредиту, у разі якщо ці необоротні активи починають використовуватися в операціях, що не є господарською діяльністю платника податку.

Тут, звичайно, можна посперечатися, адже в нашому випадку НМА не починають використовуватися у негосподарських операціях, вони взагалі будь-де перестають використовуватися, адже вони назавжди ліквідуються. Крім того, звернемо вашу увагу на те, що відповідно до п.п. 14.1.191 ПКУ, не вважаються постачанням товарів випадки, коли основні засоби ліквідуються у зв’язку з їх знищенням або зруйнуванням внаслідок дії обставин непереборної сили, а також в інших випадках, коли така ліквідація здійснюється без згоди платника податку, у тому числі в разі викрадення необоротних активів, або коли платник податку надає контролюючому органу відповідний документ про знищення, розібрання або перетворення необоротних активів, внаслідок чого необоротний актив вже не може використовуватися за його первинним призначенням. Зазначимо, що в цьому визначенні відсутнє пряме посилання на поняття «нематеріальні активи», але провівши аналогію, чи підпадають нематеріальні активи під необоротні, можемо впевнено сказати, що так, оскільки відповідно до п. 3 р. 1 Національного Положення бухобліку № 114, необоротні активи – це всі активи, що не є оборотними. Підсумовуючи, можемо зазначити, що ліквідація НМА внаслідок виникнення надзвичайних обставин не є постачанням товарів, а тому не повинна підлягати оподаткуванню ПДВ.

Малоцінні необоротні матеріальні активи

Тут аналогічна ситуація з нарахуванням податкових зобов’язань з ПДВ, що й у випадку з НМА (ті самі аргументи). Йдеться, звичайно, лише про ті МНМА, за якими нараховується амортизація згідно з пп. 145.1.6 ПКУ, тобто 50 на 50 %, і на момент ліквідації ці МНМА залишаються незамортизованими. Як ми і говорили вище, не можна керуватися абз. г) п. 198.5 ПКУ щодо обов’язкового нарахування податкових зобов’язань на залишкову вартість МНМА, оскільки вони ліквідуються не за бажанням платника, а внаслідок дії непереборної сили. Тому посилання податківцями на пп. 14.1.191 ПКУ (визначення постачання товарів) та абз. г) п. 198.5 ПКУ є в такому випадку ліквідації МНМА недоцільними.

Запаси

Відносно списання запасів, які були знищені внаслідок надзвичайних обставин, підприємству слід керуватися п. 198.5 ПКУ та пп. 14.1.191 ПКУ та нарахувати податкові зобов’язання з ПДВ, виходячи з вартості їх придбання, як це визначено у п. 189.1 ПКУ (умовний продаж).

Як відомо, з прийняттям Національного положення бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності» із структури витрат нових форм бухгалтерської звітності вилучені надзвичайні доходи та витрати, а згідно з Наказом № 627 від 27.06.2013 р.15, у Плані рахунків бухгалтерського обліку16 (Інструкція № 291) було вилучено рахунки 75 «Надзвичайні доходи» та 99 «Надзвичайні витрати».

Таким чином, відображення у бухгалтерському обліку доходів і витрат, пов’язаних з надзвичайними обставинами, здійснюється за тими рахунками, з якими пов’язані ці витрати. Так, наприклад, ліквідація необоротних активів внаслідок вищезазначених обставин здійснюватиметься за рахунком 97 «Інші витрати», зокрема, залишкова вартість списаних необоротних активів та витрати, пов’язані з їх ліквідацією (розбирання, демонтаж), відображаються за рахунком 976 «Списання необоротних активів».

В бухгалтерському обліку витрати запасів визнаються іншими операційними витратами та зазвичай відображаються за рахунком 94 «Інші витрати операційної діяльності». Але, на нашу думку, доцільніше ліквідацію запасів відображати за рахунком 97 «Інші витрати». У випадках, коли підприємство планує встановити винних осіб у знищенні ТМЦ (наприклад, у випадку навмисного знищення), відповідну суму в якості невідшкодованих нестач слід відобразити на позабалансовому рахунку 072.

До речі, такий загальний облік доходів і витрат внаслідок настання надзвичайних подій передбачено і міжнародними стандартами фінансової звітності, адже у п. 87 МСБО 1 «Представлення фінансової звітності» зазначено, що всі відповідні статті доходу чи витрат, пов’язані з надзвичайними подіями, не повинні подаватися окремо у фінансовій звітності.

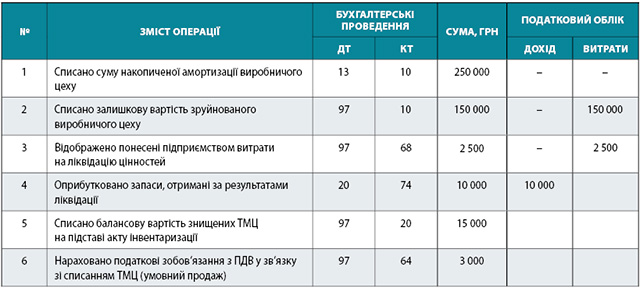

Для більшого розуміння наведемо приклад щодо бухгалтерського та податкового обліку ліквідації цінностей внаслідок настання надзвичайних обставин:

У травні 2014 р. на підприємстві внаслідок надзвичайних обставин було зруйновано виробничий цех (первісна вартість 400 000 грн, сума накопиченої амортизації – 250 000 грн, залишкова вартість – 150 000 грн) та знищено товарно-матеріальні цінності вартістю 15 000 грн. За результатами ліквідації виробничого цеху були оприбутковані товарно-матеріальні цінності на суму 10 000 грн, які підприємство планує використати у своїй господарській діяльності. Понесені витрати на ліквідацію цінностей склали 2500 грн.

Сподіваємося, що нам вдалося пояснити основні нюанси податкового та бухгалтерського обліку операцій з ліквідації цінностей внаслідок настання надзвичайних обставин.

Бажаємо вам якомога рідше стикатися з подібними ситуаціями у своєму «бухгалтерському» та повсякденному житті!

Головне