Приобрети журнал - получи консультацию экспертов

№10(33)(2014)

Складское хозяйство во многих компаниях – «головная боль» для топ-менеджмента: то нужные запчасти найти не могут, то из-за дефицита основного материала простаивает производство, то вдруг появляется «гора неликвидов», не говоря уже о необходимости обеспечить сохранность всех хранящихся товарно-материальных ценностей (далее – ТМЦ). Помочь в такой ситуации и призван аудитор, который проведет аудиторскую диагностику и выработает рекомендации, позволяющие как навести порядок на складе, так и постоянно поддерживать его в дальнейшем.

Материальная ответственность

Первое действие аудитора – обратить внимание на договоры материальной ответственности, порядок их заключения, список сотрудников, охваченных такими договорами, соответствуют ли они форме «Типового договора о коллективной (бригадной) материальной ответственности» (Приказ Минтруда от 12.05.1996 г. № 43), соблюдаются ли требования Кодекса законов о труде.

Причем договоры о материальной ответственности должны быть заключены не только с работниками склада, но и со специалистами материально-технического снабжения. Важный аспект, когда речь идет о полной материальной ответственности, – правильное штатное расписание, поскольку не всех сотрудников можно привлекать именно к полной материальной ответственности, а только тех, чьи должности перечислены в Постановлении Госкомитета Совмина СССР по труду и соцвопросам от 28.12.1977 г. № 447/24.

Работа «в поле»

Стандартные источники информации аудита: накладные, товарно-транспортные накладные, счета-фактуры, доверенности, книга выписки доверенностей, договоры на поставку ТМЦ, приходные ордера, документы на отпуск ТМЦ в производство, карточки складского учета материалов, учетные регистры, оборотно-сальдовые ведомости, отчеты склада.

Прежде чем предпринять полномасштабные действия, аудитору важно понять специфику компании, поэтому минимум один день он должен провести непосредственно на складе, зафиксировав для себя ситуацию «как есть»: понаблюдать за исполнением должностных обязанностей завскладом, рядовыми кладовщиками, грузчиками, водителями; проанализировать основные бизнес-процессы склада – приемку, отпуск, внутреннее перемещение, возвраты, оформление первичных документов, подготовку отчета по складу для сдачи в бухгалтерию.

Одновременно, не теряя времени, аудитор должен провести мини-интервьюирование указанных сотрудников склада, а также бухгалтеров-материалистов, материально ответственных лиц структурных подразделений, как сдающих ТМЦ на склад, так и получающих ТМЦ. Необходимо выяснить у каждой категории персонала, понимает ли данный сотрудник выполняемый бизнес-процесс, что и в какой последовательности он делает, каков должен быть результат. Особо находчивые аудиторы могут намеренно нарушить ход бизнес-процесса и пронаблюдать скорость реакции персонала, результат и принятые решения, сделать соответствующие выводы.

Затем собранный таким образом субъективный материал целесообразно подтвердить статистикой – провести анкетирование персонала, составив опрос на основании уже полученной информации. Главная задача данного этапа – ответить на вопросы: «По мнению персонала, на складе «порядок» или «беспорядок»? Какие негативные стороны в работе склада? Какие предложения со стороны персонала? Кому выгоден хаос на складе?»

Помимо анкетирования можно воспользоваться аттестацией персонала, используя кейсы и предлагая сотрудникам описать ход своих действий в заведомо сложной, форс-мажорной, спорной или конфликтной ситуации. Такие кейсы аудитор должен разработать заранее, исходя из своего практического опыта.

Проблемы с системой хранения, на которые аудитору следует обратить внимание: ТМЦ сложно идентифицировать (отсутствие маркировки ярлыками, артикулами, штрихкодами), ТМЦ не упакованы, находятся без соответствующей тары (поддон, коробка и т.д.), или упаковка/тара повреждены, ТМЦ размещены на полу, без идентификации к месту складирования.

Важно убедиться в функционировании контрольно-пропускной системы предприятия (КПП): на основании каких документов ТМЦ выпускаются за пределы территории предприятия, кто санкционирует выпуск ТМЦ за ее пределы; как контролируется взятие в складской учет всех ТМЦ, которые пересекли территорию предприятия (привезены поставщиками или снабженцами), имеются ли факты поступления ТМЦ непосредственно от поставщиков в производство, без участия склада. Бухгалтером материального отдела должны ежедневно сверяться данные КПП и склада на предмет совпадения количества ввезенных и вывезенных ТМЦ.

Детальное изучение документации…

… инструкций, методик, приказов, положений, регламентирующих процедуры входного контроля, оприходования и выдачи ТМЦ, внутренних перемещений, прочих бизнес-процессов склада. Лучше запросить такие документы у нескольких структурных подразделений одновременно – у самого склада, у бухгалтера, в отделе внутреннего аудита – и выяснить, нет ли в таких документах различий или даже противоречий. У многих возникнет вопрос: «Почему сначала непосредственное наблюдение за работой склада, а только затем изучение документов?» Ответ прост – у аудитора уже есть практическая картинка ситуации на складе, он может изучать названные документы критично и со всей строгостью. Как правило, сразу налицо следующие проблемы:

Работа с поставщиками

Особое внимание следует уделить так называемому комплекту документации по работе с поставщиками. Это, как правило:

Места складирования

Аудитору следует обратить внимание на то, существует ли в компании нумерация мест складирования, используется ли она при постановке на учет ТМЦ, имеется ли возможность автоматического формирования наличия ТМЦ по определенному месту складирования, по одному наименованию ТМЦ на всех местах складирования, что важно как при проведении инвентаризации склада, так и в повседневной работе кладовщиков. Анализ мест складирования: соответствуют ли они объемам движения ТМЦ, имеется ли возможность наблюдения за сохранностью, соблюдаются ли необходимые режимы хранения и схемы укладки. Например, ТМЦ, отгрузка которых со склада происходит ежедневно, должны быть расположены максимально близко к местам отгрузки.

Важно изучить и саму систему обозначения мест складирования: позволяет ли она быстро находить ТМЦ, исключается ли возможность ошибочного размещения, пронумерованы ли отсеки, стеллажи и т.п.

Аудитору следует обратить внимание, в каком виде дается задание кладовщику на комплектование заказа: в информационной системе (далее – ИС) склада должна быть возможность формирования списка ТМЦ в накладной в последовательном размещении по местам складирования, что ускоряет выдачу ТМЦ.

Работа с производством

Аудитору необходимо проработать вопросы надлежащего оформления первичных документов, указанных в таблице 1.

Проверка работы с тарой и упаковочными материалами

Вопросы для контроля: существуют ли регламенты для данных категорий ТМЦ; имеют ли они фиксированные места складирования; как они нормируются и используются, всегда ли их достаточно; имеются ли точные данные о количестве и номенклатуре как тары, так и упаковочных материалов; как они включаются в себестоимость продукции.

Бухгалтерский учет

Аудитору следует изучить порядок сдачи отчетности сотрудниками склада в бухгалтерию, особенно такие аспекты:

В отношении бухгалтерского учета аудитору необходимо затронуть следующие вопросы: какие методы учета и оценки ТМЦ применяются в учетной политике, как классифицированы ТМЦ на группы, каким образом организован аналитический учет ТМЦ, как часто аналитический учет сверяется с синтетическим, заполняются ли карточки складского учета.

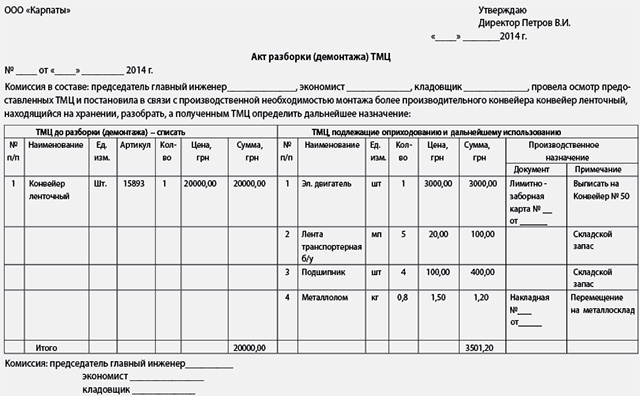

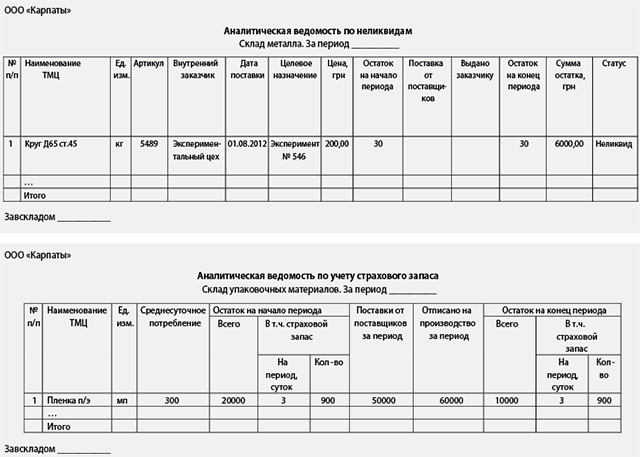

Неликвиды

Опытному аудитору следует обратить внимание и на неликвиды, поскольку значительный объем неликвидов – это первый признак непрофессионального управления оборотными активами. Проверить необходимо следующее:

Страховой запас (СЗ)

Всегда ли хватает завезенных ТМЦ для бесперебойной работы? Аудитору следует проработать следующие аспекты:

ИС

Аудит ИС включает:

Аудит ИС включает:

Минимальные функции, которыми должна обладать WMS-система:

Как правило, при использовании WMS-систем территория склада в целях автоматизации и упорядочивания работы сотрудников разбивается на сектора: приемка ТМЦ, хранение, комплектование и отгрузка. Все ТМЦ, поступающие на склад, маркируются штрихкодами. Места складирования также имеют свои штрихкоды. Операции по складу, проходящие под контролем WMS-системы, осуществляются на основании данных штрихкодов ТМЦ и мест складирования. Персонал оснащается специальным оборудованием по считыванию штрихкодов, взвешиванию, печати специальных этикеток. Например, при комплектовании заказа кладовщик с помощью сканера считывает штрихкоды ТМЦ, в результате формируется накладная, исключается пересортица, нет ошибок в ценах и артикулах ТМЦ.

Если предприятие не использует WMS-систему, аудитор должен настоятельно порекомендовать внедрить ее в складском учете.

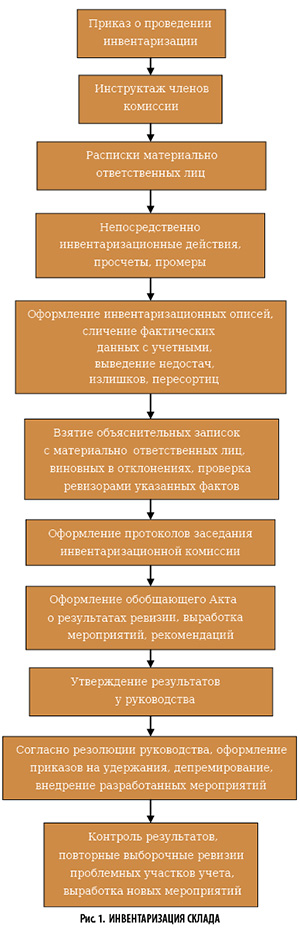

Аудитору рекомендуется присутствовать при проведении инвентаризации; оказывать консультационную помощь; проверять, соблюдается ли порядок инвентаризации; изучив материалы по ранее проведенным инвентаризациям, установить, соответствуют ли они схеме, приведенной на рис. 1.

Основные моменты, на которые следует обратить внимание:

Аудит персонала склада

О проблемах в данной сфере будут свидетельствовать следующие моменты:

Головне