Приобрети журнал - получи консультацию экспертов

№10(33)(2014)

Начиная с 3 августа 2014 года, в Украине действует Закон № 1621. Согласно одному из требований данного закона, временно, сроком до 1 января 2015 года, введен новый общегосударственный сбор – военный. В данной консультации будут рассмотрены вопросы, связанные с начислением, удержанием, перечислением военного сбора, а также порядок отображения этих операций в бухгалтерском учете.

ПЛАТЕЛЬЩИКИ ВОЕННОГО СБОРА

В соответствии с пп. 1.1 п. 161 подраздела 10 р. XX Налогового кодекса Украины, плательщиками данного сбора являются лица, указанные в п. 162.1 (то есть плательщики налога с доходов физических лиц), а именно:

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ И СТАВКА ВОЕННОГО СБОРА

Согласно пп. 1.2 п. 161 подраздела 10 р. XX Налогового кодекса, объектом обложения военным сбором являются доходы, полученные физическими лицами, а также налоговыми агентами в виде:

Ставка сбора установлена в размере 1,5 % от объекта налогообложения (пп. 1.3 п. 161 подраздела 10 р. XX Налогового кодекса).

Как видно, объект обложения военным сбором во многом идентичен с объектом обложения НДФЛ, и при прочтении документа «просматриваются» положения Инструкции № 5. Но все равно в практической работе при определении объекта налогообложения очень часто возникает вопрос: учитывать или нет ту или иную выплату? Суть в том, что в Налоговом кодексе объект налогообложения охарактеризован уж очень лаконично, и далеко не всегда можно найти ответ на «узкий» практический вопрос.

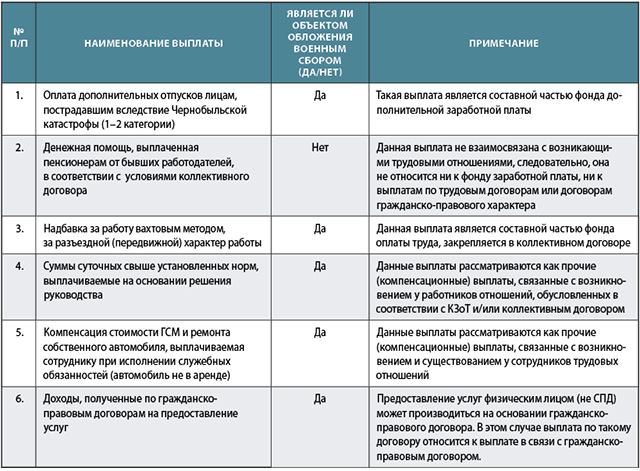

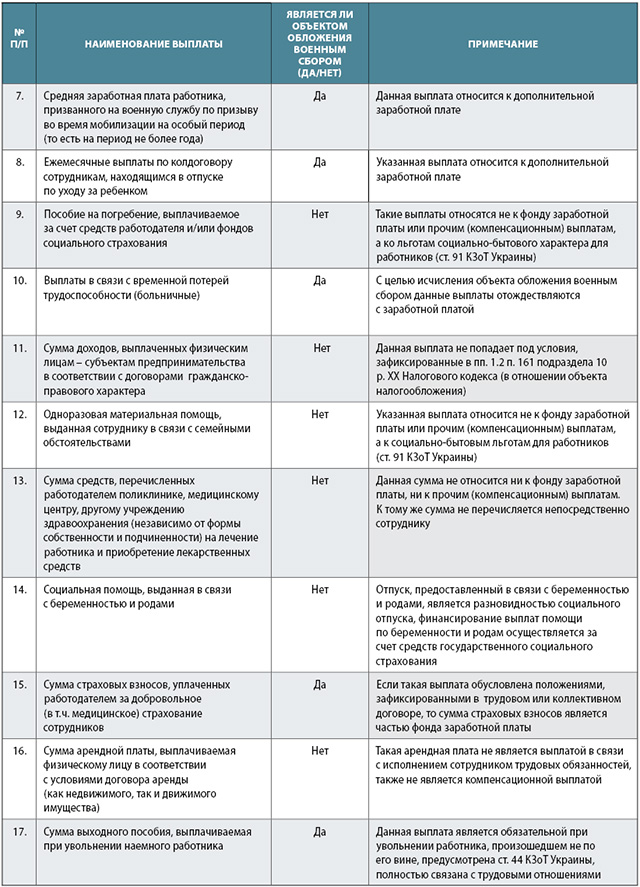

ГФС на Общедоступном информационно-справочном ресурсе (категория 132 «Военный сбор») опубликовала ряд разъяснений, касающихся определения объекта обложения военным сбором. Ниже в таблице приведен перечень часто встречающихся выплат с указанием, являются они объектом для взимания военного сбора или нет.

Следует также отметить, что при исчислении объекта налогообложения не требуется уменьшать такой объект ни на сумму ЕСВ (как при расчете НДФЛ), ни на сумму НДФЛ.

НАЧИСЛЕНИЕ, УДЕРЖАНИЕ И ПЕРЕЧИСЛЕНИЕ ВОЕННОГО СБОРА В БЮДЖЕТ

Согласно пп. 1.4 п. 161 подраздела 10 р. XX Налогового кодекса, начисление, удержание и уплата сбора в бюджет осуществляется по ставке 1,5 % в порядке, установленном ст. 168 Налогового кодекса. То есть прослеживается аналогия с НДФЛ, в частности:

На банки также возложена обязанность контроля: без уплаты военного сбора выплата дохода невозможна:

Сразу оговоримся, что на момент подготовки материала нет утвержденной формы отчетности по военному сбору. И каких-либо конкретных практических советов о том, как отчитаться физическому лицу о доходах, с которых взимается военный сбор, на сегодняшний день нет. Вполне возможно, что будет взята за основу форма Налоговой декларации об имущественном состоянии и доходах с выделением периода, начиная с 3 августа по 31 декабря 2014 года, и введением Расчета налоговых обязательств по военному сбору. Но это только мнение автора;

ЛИЦА, ОТВЕТСТВЕННЫЕ ЗА НАЧИСЛЕНИЕ, УДЕРЖАНИЕ И УПЛАТУ ВОЕННОГО СБОРА

Согласно пп. 1.5 п. 161 подраздела 10 р. XX Налогового кодекса, ответственными за начисление, удержание и уплату сбора в бюджет являются лица, зафиксированные в ст. 171 Налогового кодекса, а именно:

ВОПРОСЫ, СВЯЗАННЫЕ С НАЛОГОВОЙ ОТЧЕТНОСТЬЮ ПО ВОЕННОМУ СБОРУ

Как уже отмечалось выше, на сегодняшний день нет утвержденной формы отчетности по военному сбору. В соответствии с разъяснением ГФС Украины, разработан проект формы налогового расчета. Он предполагает отображение налоговым агентом за отчетный квартал следующих данных:

Персонификация относительно данных по военному сбору не предусмотрена.

КУДА ЗАЧИСЛЯЕТСЯ ВОЕННЫЙ СБОР

В соответствии с требованиями п. 2 Закона № 1621, перечень доходов общего фонда государственного бюджета Украины, изложенный в п. 2 ст. 29 Бюджетного кодекса, дополнен военным сбором. Зачисление уплаченных плательщиками сбора средств осуществляется на специально открытые в управлениях Госказначейства Украины счета по коду классификации доходов бюджета 11011000 «Военный сбор».

ОТОБРАЖЕНИЕ ОПЕРАЦИЙ ПО НАЧИСЛЕНИЮ И УПЛАТЕ ВОЕННОГО СБОРА В РЕГИСТРАХ БУХГАЛТЕРСКОГО УЧЕТА

Какие-либо изменения в Инструкцию № 291 и в План счетов в связи с введением военного сбора не вносились. Следовательно, для фиксирования операций по начислению и уплате военного сбора следует использовать субсчет 642 «Расчеты по обязательным платежам». И это правильно, ведь согласно требованиям Инструкции № 291 на нем «ведется учет расчетов по сборам (обязательным платежам), которые взимаются в соответствии с действующим законодательством и учет которых не ведется на счете 65 «Расчеты по страхованию». Начисление военного сбора отображается по кредиту субсчета 642, в корреспонденции с дебетом субсчетов 661 «Расчеты по заработной плате» и 685 «Расчеты с прочими кредиторами» (например, при выплате авторского вознаграждения, других вознаграждений, выплачиваемых по гражданско-правовым договорам). Уплата сумм военного сбора в бюджет отображается бухгалтерской записью: дебет субсчета 642 – кредит субсчета 311 «Текущие счета в национальной валюте».

Головне