Приобрети журнал - получи консультацию экспертов

№11-12(34-35)(2014)

Ще в школі нас навчали, що Сонце та вся Сонячна система рухаються по орбіті навколо центру Галактики, а швидкість Сонячної системи – 728 000 км/год. Вражаюча величина.

Та все ж пропоную спуститися на Землю, опинитися в Україні, приміряти професію бухгалтера чи аудитора.

Наша країна вже вибрала європейський напрямок свого розвитку. І крокує, часом роблячи невпевнені кроки, часом – відхиляючись від азимуту, часом – озираючись. Усі ці «кроки» відбиваються на бізнесі та звітності.

Метою застосування Міжнародних стандартів фінансової звітності (МСФЗ) є використання уніфікованого підходу до визнання та відображення у звітності господарських операцій. Однак на практиці виникає ситуація, коли для українського та європейського бухгалтера актуальними є різні редакції МСФЗ.

Так, на теперішній час на офіційному сайті українського Мінфіну оприлюднені МСФЗ за версією перекладу українською мовою у 2011 році. Текст МСФЗ, включаючи Міжнародні стандарти бухгалтерського обліку (МСБО) та Тлумачення (КТМФЗ, ПКТ), викладений за виданням Ради з Міжнародних стандартів бухгалтерського обліку зі змінами станом на 1 січня 2012 року. Тобто майже три роки тому. В розумінні Закону «Про бухгалтерський облік та фінансову звітність в Україні» лише оприлюднені на сайті Мінфіну стандарти вважаються міжнародними. Інших МСФЗ для українського бухгалтера не передбачили. Звісно, у примітках до фінансової звітності можна розкрити інформацію про те, як застосування змін і доповнень до стандартів вплинуло б на звітність. Для реалізації такого рішення бухгалтер або фінансовий директор повинні добре знати іноземну мову, адже всі стандарти й поправки та тлумачення до них офіційно друкуються мовою оригіналу – англійською.

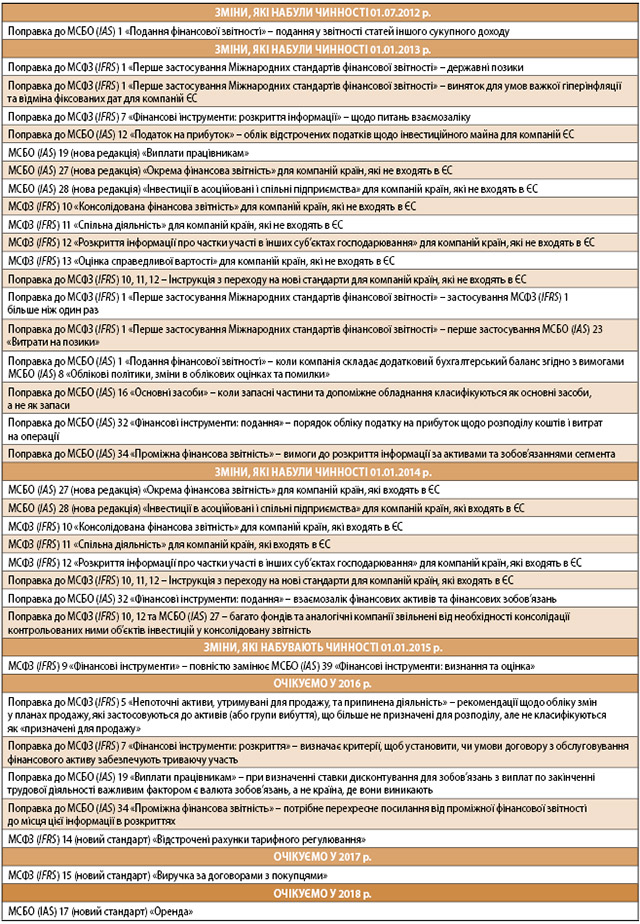

Нижче в таблиці наведено перелік змін до МСФЗ, прийнятих після 1 січня 2012 року, можливо, неповний.

У травні 2011 року було опубліковано п’ять нових і переглянутих стандартів. Ці стандарти прояснюють питання контролю та меж компанії, яка звітує. МСФЗ (IFRS) 10 «Консолідована фінансова звітність» змінює визначення поняття контролю. МСФЗ (IFRS) 11 «Спільна діяльність» скорочує кількість видів спільної діяльності до двох – спільні операції та спільні підприємства – і забороняє використання пропорційної консолідації. МСФЗ (IFRS) 12 «Розкриття інформації про участь в інших підприємствах» об’єднує в одному стандарті вимоги до розкриття інформації, які застосовуються до інвестицій у дочірні та асоційовані компанії, спільні підприємства, структуровані компанії та структуровані підприємства, які не включаються в консолідацію. В рамках цього перегляду стандартів про консолідацію МСБО (IAS) 27 «Консолідована та окрема фінансова звітність» (у новій редакції) наразі регулює питання тільки окремої фінансової звітності, а МСБО (IAS) 28 «Інвестиції в асоційовані підприємства» (у новій редакції) регламентує застосування методу пайової участі до спільних підприємств і асоційованих компаній. Ці нові стандарти повинні застосовуватися одночасно та набули чинності з 1 січня 2013 року, але були схвалені Євросоюзом до застосування з 1 січня 2014 року. Дозволялося застосовування цього пакету стандартів достроково. Поправка до цих стандартів, що визначає порядок обліку для інвестиційних компаній, набула чинності з 1 січня 2014 року.

Низка діючих стандартів МСФЗ вимагає, щоб компанії оцінювали або розкривали справедливу вартість активів, зобов’язань. Вимоги про оцінку за справедливою вартістю та розкриття інформації про справедливу вартість у цих стандартах не завжди чітко визначають мету оцінки чи розкриття. МСФЗ 13 «Оцінка справедливої вартості», опублікований у травні 2011 року, пояснює ці питання. Нові вимоги застосовуються з 1 січня 2013 року, але дозволялося дострокове застосування. Цей стандарт сприяє зближенню МСФЗ та US GAAP в частині способу оцінки справедливої вартості, незважаючи на збереження деяких розбіжностей, включаючи підхід до питання про те, коли необхідно визначати справедливу вартість і відображати прибуток або збиток першого дня.

Оцінка за справедливою вартістю розділяється на три рівні ієрархії на основі виду вихідних даних, які використовуються в методах оцінки:

МСФЗ (IFRS) 9 «Фінансові інструменти» був перевипущений у 2010 році і містить керівництво щодо класифікації та оцінки фінансових активів і фінансових зобов’язань та припинення визнання фінансових інструментів. Перевипущений МСФЗ (IFRS) 9 повинен застосовуватися, починаючи зі звітності за 2015 рік, але може бути застосований достроково.

Крім того, були підготовлені поправки до таких стандартів: МСФЗ (IFRS) 1 «Перше застосування Міжнародних стандартів фінансової звітності» щодо державних позик і важкої гіперінфляції; МСФЗ (IFRS) 7 «Фінансові інструменти: розкриття інформації», МСБО (IAS) 32 «Фінансові інструменти: подання» з питань взаємозаліку, і МСБО (IAS) 12 «Податки на прибуток» з питань обліку відстрочених податків щодо інвестиційного майна.

У жовтні 2012 року були опубліковані поправки до МСФЗ (IFRS) 10 «Консолідована фінансова звітність», МСФЗ (IFRS) 12

«Розкриття інформації про частки участі в інших суб’єктах господарювання» та МСБО (IAS) 27 «Окрема фінансова звітність». Поправки будуть застосовуватися до річних періодів, що починаються 1 січня 2014 року, або після цієї дати, при цьому дозволяється й дострокове застосування.

Потрібно буде визначити, чи є компанія інвестиційною.

Інвестиційною класифікується компанія, яка:

Крім того, потрібно розглянути ряд типових характеристик: володіння більше ніж однією інвестицією; наявність більше ніж одного інвестора; наявність інвесторів, які не є пов’язаними сторонами компанії; а також наявність пайової участі у формі часток у капіталі чи аналогічної участі. Відсутність однієї або більше з цих характеристик не обов’язково свідчить про неправомірну класифікацію компанії як інвестиційної.

Якщо встановлено, що компанія належить до категорії інвестиційних, бухгалтер повинен враховувати дочірні компанії за справедливою вартістю, зміни якої відображаються у складі прибутку або збитку, відповідно до МСФЗ (IFRS) 9 «Фінансові інструменти» (або МСБО (IAS) 39 «Фінансові інструменти: визнання та оцінка», де це доречно). Єдиним винятком є дочірні компанії, які надають головній компанії послуги, пов’язані з її діяльністю зі здійснення інвестицій; такі дочірні компанії повинні включатися до консолідованої фінансової звітності.

На практиці може виникнути ситуація, коли дочірня компанія відповідає ознакам інвестиційної, а її материнська компанія – ні. Тоді материнська компанія, яка не є інвестиційною організацією, повинна консолідувати всі контрольовані нею компанії, у тому числі й ті, які вона контролює через інвестиційну організацію.

Інвестиційна компанія у звітності повинна розкривати таку інформацію:

Зверніть увагу, що у разі визначення компанії як інвестиційної потрібно починати збір порівняльної інформації, тому що в більшості випадків порядок бухгалтерського обліку необхідно буде змінити ретроспективно.

Зміни, що застосовуватимуться з 1 січня 2015 року МСФЗ (IFRS)

9 «Фінансові інструменти» повністю замінює МСБО (IAS) 39 «Фінансові інструменти: визнання та оцінка». Новий стандарт дозволений для застосування з 12 листопада 2009 року, а з 2015-го – обов’язковий до застосування ретроспективно, лише з деякими винятками. Порівняльна інформація не вимагає ретроспективного коригування, якщо компанія почала застосовувати МСФЗ (IFRS) 9 до 2012 року.

Відповідно до МСФЗ (IFRS) 9, усі фінансові активи повинні бути оцінені або за амортизованою вартістю, або за повною справедливою вартістю.

Амортизована вартість дає інформацію, яка буде корисною для прийняття рішень щодо фінансових активів, що утримуються переважно з метою отримання грошових потоків (виплати основного боргу та відсотків). Для всіх інших фінансових активів, включаючи активи, призначені для продажу, справедлива вартість є найбільш відповідною основою для оцінки.

Класифікація фінансових активів встановлюється під час первісного визнання. Наступна рекласифікація дозволяється лише у виняткових випадках, коли має місце зміна бізнес-моделі, в рамках якої утримується фінансовий актив. У цьому разі необхідна рекласифікація всіх фінансових активів, які пов’язані з такою зміною.

Фінансові зобов’язання оцінюються за амортизованою вартістю, за винятком випадків, коли вони повинні оцінюватися за справедливою вартістю, зміни якої відображаються у складі прибутку або збитку. Також компанія може самостійно вирішити оцінювати зобов’язання за справедливою вартістю, зміни якої відображаються у складі прибутку чи збитку. Деякі зобов’язання повинні оцінюватися за справедливою вартістю, зміни якої відображаються у складі прибутку чи збитку (наприклад, зобов’язання, призначені для продажу, і похідні фінансові інструменти). Інші зобов’язання оцінюються за амортизованою вартістю, якщо компанія не вирішить використати можливість оцінки за справедливою вартістю.

Критерії, дотримання яких дає право використовувати оцінку за справедливою вартістю, залишаються незмінними та базуються на такому:

або

Зміни, які застосовуватимуться з 1 січня 2016 року

Поправка до МСФЗ (IFRS) 5 «Непоточні активи, утримувані для продажу, та припинена діяльність» роз’яснює, що у разі перенесення активу (або групи вибуття) з «призначені для продажу» в

«призначені для розподілу» або навпаки – це не означає зміни в план продажу чи розподілу. Це означає, що актив (або група вибуття) не повинен бути відновлений, ніби він ніколи не був класифікований як «утримувані для продажу» або «призначені для розподілу». Поправка також роз’яснює, що рекомендації щодо змін у плані продажу застосовуються до активу (або групи вибуття), який перестає бути призначеним для розподілу, але не класифікується як «призначені для продажу».

До МСФЗ (IFRS) 7 «Фінансові інструменти: розкриття» вносяться дві поправки:

Поправка до МСБО (IAS) 19 «Виплати працівникам» роз’яснює, що при визначенні ставки дисконтування для зобов’язань із виплат по закінченні трудової діяльності важливим фактором є валюта зобов’язань, а не країна, де вони виникають. Крім того, там, де немає розвиненого ринку високоякісних корпоративних облігацій у тій самій валюті, слід застосовувати державні облігації у відповідній валюті.

Поправка до МСБО (IAS) 34 «Проміжна фінансова звітність» роз’яснює посилання в стандарті на інформацію, що розкривається в іншому місці в проміжному фінансовому звіті. Згідно з МСБО (IAS) 34, тепер також потрібне перехресне посилання від проміжної фінансової звітності до місця цієї інформації в розкриттях.

На початку 2014 року був опублікований МСФЗ (IFRS) 14 «Відстрочені рахунки тарифного регулювання», у якому встановлюється порядок обліку залишків на відстрочених рахунках тарифного регулювання. Стандарт поширюється тільки на компанії, що вперше застосовують стандарти МСФЗ та раніше визнавали залишки на відстрочених рахунках тарифного регулювання згідно з П(С)БО.

Основною метою випуску цього стандарту є підвищення порівняності показників фінансової звітності компаній, що працюють у галузях, які регулюються на основі процентних ставок. Таких компаній налічується велика кількість, серед них постачальники газу, електроенергії та води – у цих сферах держава, як правило, прямо регулює тарифи, істотно впливаючи на підсумковий прибуток компанії.

МСФЗ (IFRS) 14 дозволяє відповідним компаніям, що застосовують МСФЗ вперше, продовжувати використовувати облікову політику, яка застосовувалася ними раніше, з певними змінами.

Стандарт вимагає окремо відображати залишки на відстрочених рахунках тарифного регулювання у звіті про фінансовий стан, а також рух по таких рахунках у звіті про прибутки та збитки й інший сукупний дохід.

Вимагається розкриття інформації про характер регулювання тарифів, що призвів до визнання відстрочених рахунків, а також про ризики, пов’язані з таким регулюванням.

МСФЗ (IFRS) 14 застосовується до першої річної звітності компанії відповідно до МСФЗ за періоди, що починаються 1 січня 2016 року та пізніше, з можливістю дострокового застосування.

Зміни, що очікуються з 1 січня 2017 року

У травні 2014 року FASB (Комітет зі стандартів фінансового обліку – Financial Accounting Standards Board USA) та IASB (Рада з міжнародних стандартів бухгалтерського обліку – International Accounting Standard Board EU) випустили спільний стандарт із визнання виручки – МСФЗ (IFRS) 15 «Виручка за договорами з покупцями» (мовою оригіналу – IFRS 15 Revenue from Contracts with Customers).

МСФЗ (IFRS) 15 замінює такі стандарти й інтерпретації:

Цей стандарт буде обов’язковим для застосування у 2017 році компаніями, які складають фінансову звітність відповідно до IFRS, та дозволяється для застосування раніше. Водночас згідно з US GAAP застосування Стандарту 15 до вказаної дати не дозволяється. Нова модель, як очікується, вплине на визнання виручки в рамках US GAAP та IFRS й усуне багато з існуючих відмінностей в обліку виручки між двома концепціями.

Поки новий стандарт не застосовується всіма компаніями, продовжують існувати відмінності між двома підходами. Керівництво з визнання виручки по US GAAP широке та включає в себе значне число норм, зазвичай воно дуже деталізоване й часто галузеве. IFRS має два «доходні» стандарти. Загальні принципи, викладені в IFRS, як правило, застосовуються без додаткових вказівок або винятків для конкретних галузей.

Нижченаведені пояснення з прикладами показують, що галузеві US GAAP можуть мати відмінності від IFRS і створювати різні результати для економічно подібних операцій:

Основним принципом МСФЗ (IFRS) 15 є те, що компаніям слід визнавати виручку, відобразивши передачу товарів або надавши послуги клієнтам (покупцям), у тій сумі, яка справедливо відображатиме право на отримання відшкодування (платежу) в обмін на ці надані товари або послуги. Стандарт передбачає єдину модель, яка підлягає застосуванню до договорів з покупцями, і два підходи до визнання виручки за цими договорами: визнання в певний момент часу і визнання протягом певного періоду.

Основним елементом цієї моделі є п’ятирівневий аналіз договорів для вирішення питання про те, чи слід визнавати виручку за відповідними угодами, в якому обсязі й коли. Такий аналіз передбачає виконання п’яти кроків.

Крок 1: Ідентифікація договору з покупцем.

МСФЗ (IFRS) 15 дає визначення контракту як угоди між двома або більше сторонами, яка закріплює права та обов’язки, встановлює критерії для кожного окремого контракту, що підлягає виконанню.

Крок 2: Ідентифікація зобов’язання, що підлягає виконанню згідно з договором.

Зобов’язання, що підлягають виконанню, – це обов’язок передати товар або надати послугу згідно з умовами контракту з покуп-

цем.

Крок 3: Визначення ціни угоди.

Ціна угоди – це сума відшкодування (платіж), яку продавець розраховує отримати в обмін на поставку товарів або надання послуг, за винятком сум, одержуваних на користь третіх сторін.

Крок 4: Розподіл ціни угоди між зобов’язаннями, що підлягають виконанню.

Для контракту, який містить більше одного зобов’язання, що підлягає виконанню, компанії необхідно розподілити ціну угоди між кожним зобов’язанням у тій пропорції, у якій передбачається виконати кожне зобов’язання.

Крок 5: Визнання виручки в момент (або по мірі) виконання компанією кожного договірного зобов’язання.

За оцінками експертів, найбільше новий стандарт вплине на телекомунікації, нерухомість, розробку програмного забезпечення та інші галузі, що передбачають виконання довгострокових контрактів.

«В кулуарах»

У 2014 році IASB та FASB знову обговорювали коментарі щодо проекту по оренді, виданого ними у травні 2013 року. Очікується, що новий стандарт, який замінить існуючий МСБО (IAS) 17 «Оренда», буде опубліковано у 2015 році.

Є намір змінити облік орендного договору в тій частині, де орендар визнає право у використанні активу, а також зобов’язання з оренди для всіх договорів оренди (наразі тільки операції з фінансової оренди відображаються на балансових рахунках в обліку та фінансовій звітності).

Хоча це ще один спільний проект двох систем обліку, попередньо прийнято рішення підтримати два різні підходи, а саме:

«Оренда», щоб визначити, коли орендар отримав контроль над основним активом. Придбані активи обліковуються відповідно

до положень Розділу 360 «Основні засоби» або МСБО (IAS) 16 «Основні засоби». У разі такого підходу всі передавання активів, що не підлягають визнанню як ефективне придбання, вважаються орендою та обліковуються відповідно до єдиного підходу орендаря. Орендар визнає орендований актив і зобов’язання з оренди при укладанні договору та єдині витрати з оренди, що визначаються зазвичай на прямолінійній основі протягом строку оренди (амортизація).

Особливе занепокоєння зацікавлених сторін у тому, що стандарт може вимагати визнавати в бухгалтерському обліку договорами оренди (відображати об’єкт оренди у звіті про фінансовий стан) договори, які більше відповідають договорам про надання послуг (аналог оперативної (короткострокової) оренди за П(С)БО).

У короткостроковій перспективі IASB запропонує поправки до МСБО (IАS) 1 «Подання фінансової звітності», підкреслюючи важливість застосування суттєвості й судження для розкриття інформації. IASB розробила науково-дослідний проект щодо суттєвості. Це виявилося непростим завданням через різні правові тлумачення суттєвості в юрисдикціях, у яких застосовуються МСФЗ. Ініціатива стосовно розкриття інформації також включає в себе проект щодо погодження зобов’язань від фінансової діяльності з розкриттям обмежень на грошові кошти (за вирахуванням боргу).

Прогнозів та проектів, як розроблених IASB, так і спільних IASB та FASB, дуже багато.

Дійсно, немає меж досконалості. Хотілося б, щоб Мінфін полегшував працю українського бухгалтера, тримаючи його руку на пульсі, принаймі, головних змін.

Головне