Приобрети журнал - получи консультацию экспертов

№9-10(44-45)(2015)

В настоящее время хозяйствующие субъекты все чаще прибегают к услугам аутсорсинговых компаний. Это и наиболее распространенный аутсорсинг бухгалтерии, юридической функции, подбора персонала, IT-аутсорсинг, и получившие пока меньшую популярность аутсорсинг кол-центров, маркетингового направления, архивных, клининговых, охранных компаний и т.п. К каким бы услугам ни прибегала компания, необходимо обеспечить эффективное взаимодействие с аутсорсером при минимальных рисках. Важно соблюсти и главную причину перехода на аутсорсинг – сокращение издержек. Помочь проконтролировать перечисленные вопросы может аудит качества аутсорсингового процесса.

Постфактум-контроль

Проведение аудита взаимоотношений с аутсорсинговой компанией целесообразно в двух случаях: затраты на аутсорсинг занимают значительный удельный вес в общем объеме расходов и когда функция, переданная на аутсорсинг, имеет для компании стратегическое значение.

На первоначальном этапе проведения аудита взаимодействия компании с аутсорсером аудитору для «вхождения в курс дела» необходимо вернуться в прошлое, просмотреть, по каким ступенькам строились отношения с таким контрагентом, были ли проведены этапы, определяющие дальнейшую эффективность работы и минимизацию рисков. Это позволит аудитору сделать правильные выводы, выявить халатность сотрудников или даже мошенничество. Осуществляется это путем опросов, рассмотрения и анализа преддоговорной и договорной документации, отчетности.

Правильная последовательность построения отношений с ауторсером:

Вопросы аудита

Аудит качества аутсорсингового процесса проводится путем изучения набора вопросов и формирования соответствующих выводов. Следует отметить, что здесь многое зависит от специфики проверяемой компании, аутсорсингового процесса и профессионализма аудитора. Итак, перейдем к вопросам.

1. Проверить, выделен, регламентирован и описан ли бизнес-процесс, передаваемый на аутсорсинг, выполняется ли четкое руководство ним.

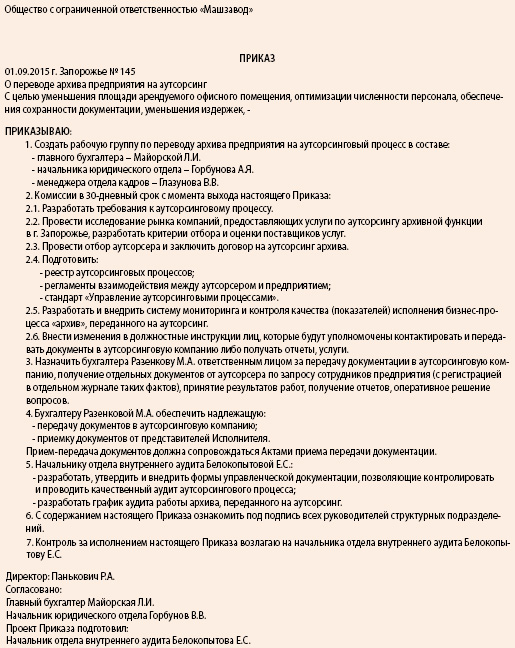

2. Определен ли сотрудник внутри компании или структурное подразделение, ответственное за взаимодействие с внешней компанией. Цель – поддержание регулярных контактов и осуществление контроля за качеством и сроками оказания услуг внешними компаниями. В идеальном варианте специальные сотрудники должны быть назначены с обеих сторон. Главная задача такого сотрудника в вашей компании – выстроенная система коммуникаций, обеспечивающая своевременное информирование аутсорсера об изменениях и особенностях бизнес-процесса, получение результатов работы и контроль таких результатов.

Если в компании отсутствует подобный приказ, иной локальный нормативный акт, то аудитор должен настоятельно рекомендовать его издать.

3. Определен ли регламент взаимодействия. Со сменой исполнителя бизнес-процесса с подразделения предприятия на внешнюю фирму потребители результатов процесса и поставщики ресурсов для его выполнения не изменятся, но появятся особенности взаимодействия с аутсорсерами, ужесточатся сроки, повысятся требования к качеству документации и информации, изменятся требования к форме предоставления ресурсов, понадобится дополнительная документация для фиксации фактов получения услуги (подать заявку на персонал до 5 числа, передать первичные документы для расчета налогов до 3 числа и т.п.). Это обсуждается с аутсорсером и включается в прописанный в договоре регламент взаимодействия компаний, обязательный для соблюдения обеими сторонами. Аудитору необходимо проверить такие документы, их реалистичность, порядок оформления.

4. Выполнить проверку компании-аутсорсера, определить, насколько «качественный» аутсорсер. Поэтому кроме стандартных учредительных и регистрационных документов, аудитору необходимо пройтись по вопросам, позволяющим подтвердить (или опровергнуть) добросовестность контрагента, соблюдение интересов компании:

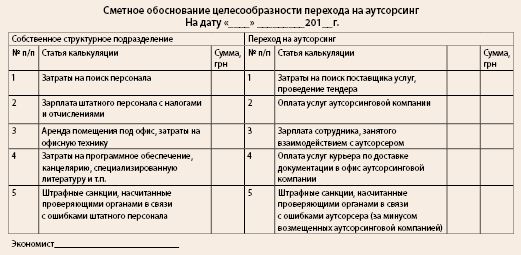

5. Проверить наличие скрытых затрат аутсорсинга. Клиенты аутсорсинговых фирм нередко упускают из виду издержки, способные нанести ощутимый ущерб усилиям по переходу на аутсорсинг, свести на нет предполагаемый финансовый результат. Во-первых, это затраты разового характера на поиск поставщика аутсорсинга, при определенной внутренней политике компании – это еще и проведение тендера, расходы на проведение переговоров (зарплата юриста и т.п.), заключение договора. Во-вторых, это постоянные расходы на управление взаимодействием с аутсорсером, включая:

6. Проверить уровень корпоративной культуры самой компании. Аудитор должен убедиться в том, что сотрудники компании, связанные с аутсорсинговым процессом, выполняют все пункты своих должностных инструкций, разработанных методик и алгоритмов взаимодействия. Если же указанные документы существуют только на бумаге, а на самом деле не работают, то о каком эффективном взаимодействии может идти речь? Еще один признак высокой корпоративной культуры – это структурированные внутренние коммуникации, обеспечивающие понимание сотрудниками всех уровней бизнес-процесса, переданного аутсорсеру, и как это влияет на исполнение их должностных обязанностей. Многим покажется, что это далеко не вопрос аудитора, но на самом деле это не так.

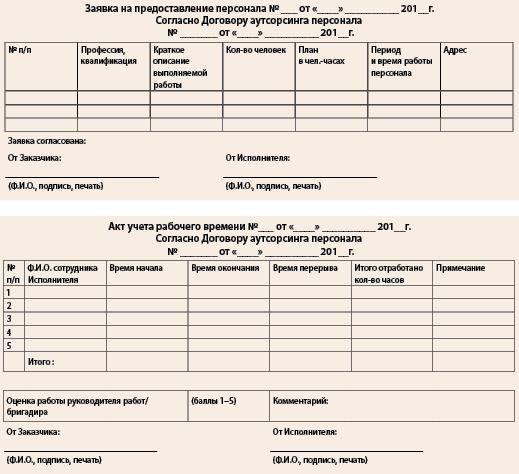

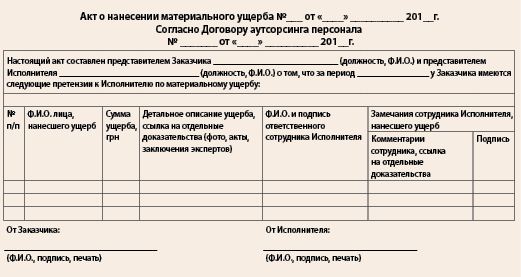

Например, каждый сотрудник должен понимать важность подписи (как своей, так и исполнителя) на каждом документе, необходимости в срок передать документы аутсорсеру. Именно от уровня корпоративной культуры зависит, оформляются ли в случае заключения договора на аутсорсинг персонала такие формы, как «Заявка на предоставление персонала», «Акт учета рабочего времени», «Акт о нанесении материального ущерба», «Акт-претензия», либо сотрудники компании ограничиваются устными уведомлениями.

7. Аудитор должен удостовериться, что бизнес-процесс, переданный на аутсорсинг, не снизит способности компании выполнять свои обязательства перед собственниками, инвесторами, контролирующими государственными органами.

8. Необходимо проверить, имеется ли у компании-заказчика разработанная программа (план мероприятий) управления рисками, связанными с передачей бизнес-процесса на аутсорсинг, координации работы, насколько она формализована, подробна, реалистична. Программа управления рисками должна обеспечить непрерывный контроль и управление всеми взаимосвязанными аспектами мероприятий и процедур, которые необходимы для проведения корректирующих воздействий, если таковые потребуются в случае возникновения определенных событий. Вот минимум вопросов, на которые аудитор должен ответить:

1) как скажутся сбои в работе аутсорсинговой компании на финансовом состоянии, репутации и функционировании компании-заказчика, объеме расходов;

2) потенциальные потери клиентов, партнеров компании в случае ошибок аутсорсера;

3) насколько трудно и каковы затраты времени и денежных средств, необходимых для выбора альтернативной аутсорсинговой компании или возврата переданной на аутсорсинг хозяйственной деятельности внутрь компании, если возникнет такая необходимость.

9. Аудитор должен убедиться в наличии разработанного и утвержденного плана действий в случае чрезвычайных и форс-мажорных обстоятельств, включая планы восстановления в результате аварии и периодического испытания резервных средств обслуживания. Возникающие проблемы, связанные с отсутствием планов на случай чрезвычайных обстоятельств у аутсорсера и вашей компании, могут привести к непредусмотренной уязвимости, финансовым потерям, упущенным бизнес-возможностям, а также имиджевым и юридическим проблемам.

10. Проверить механизм обеспечения аутсорсинговой компанией сохранности конфиденциальной информации от преднамеренного или неосторожного ее раскрытия. Как правило, положения о конфиденциальности прописываются в договоре, но это узкий взгляд на вопрос. Здесь важную роль играют, например, следующие аспекты: характеристики защищенности электронного почтового ящика, система применяемой антивирусной защиты, порядок упаковки конвертов и описи к ним, порядок доступа в помещения аутсорсера, где хранятся документы заказчика, и т.п.

Аудит договоров аутсорсинга

Договор – это главный конструктор взаимоотношений между сторонами. Насколько тщательно в нем прописаны условия, настолько качественным и будет сотрудничество, в первую очередь для компании-заказчика.

В украинском законодательстве отсутствует строгая регламентация договоров аутсорсинга. Как правило, такие договора регулируются разделом «Договора услуг» Гражданского кодекса Украины, соответственно, должны содержать все существенные условия, присущие договорам услуг. Реже договора аутсорсинга классифицируются как другие договора, в частности договора подряда, все зависит от специфики оказываемых услуг, аутсорсингового процесса. Например, договор аутсорсинга персонала подпадает под договора подряда ГКУ. Поэтому важно сопоставить соответствующий раздел ГКУ с имеющимся договором.

Кроме вышеупомянутого, предпочтительнее, чтобы терминология договора соответствовала Налоговому кодексу Украины. Не следует забывать, что если вид оказываемых услуг требует лицензирования, аудитору следует убедиться, что аутсорсер имеет все необходимые для этого разрешения и лицензии.

Однако не стоит относить к аутсорсингу договора на любые услуги, в том числе разовые. Под аутсорсингом следует понимать передачу на длительный период ведения какой-либо непрофильной деятельности, которая может осуществляться предприятием и самостоятельно. Смотреть на договор аутсорсинга нужно следующим образом: компания-аутсорсер, оказывающая услуги, становится на длительный период времени как бы дополнительным структурным подразделением компании-заказчика, то есть договор должен предполагать долгосрочные партнерские и взаимовыгодные условия работы. Безусловно, аутсорсер остается самостоятельным хозяйствующим субъектом. Эти принципы следует учитывать, выполняя аудит качества аутсорсингового процесса. Договор должен быть достаточно гибким, чтобы предоставляемые услуги менялись вместе с изменяющимися условиями. Договор должен предусматривать непрерывный контроль и оценку аутсорсера, чтобы заказчик мог своевременно принять необходимые корректирующие меры. Одновременно заказчик должен обеспечить себе возможность доступа ко всем своим документам, книгам, отчетам и информации, связанным с аутсорсингом.

Аудитору следует обратить внимание, прописаны ли в договоре требования, касающиеся квалификации и профессионального опыта привлекаемого персонала, непосредственных исполнителей.

В договоре должны быть оговорены условия заключения субподрядных договоров поставщиком услуг, являющимся третьей стороной для всей или части аутсорсинговой деятельности. С целью оптимальной защиты своих интересов необходимо требовать письменное разрешение со стороны компании-заказчика на использование аутсорсером субподрядчиков.

Аудитор должен ознакомиться с процедурой прекращения отношений исполнителя и заказчика, зафиксированной в договоре.

Условиями договора могут быть обозначены обязательства заказчика обеспечить сотрудников аутсорсинговой компании чем-либо (помещением, оборудованием, инструментом и т.п.). Такие положения должны быть максимально детализированными, чтобы потом не стала сюрпризом оплата проезда специалиста аутсорсинговой компании из другого города:

Особое внимание необходимо обратить на ответственность сторон, зафиксированную в договоре. В интересах заказчика предусмотреть в договоре компенсацию аутсорсером своих возможных потерь, понесенных вследствие некачественной работы, в том числе непосредственно привлеченным персоналом. Ответственность может быть предусмотрена как в виде возмещения ущерба, включая упущенную выгоду, так и в виде штрафов. Если едет речь о договоре бухгалтерского аутсорсинга, то договор должен содержать ответственность аутсорсера за ошибки непосредственно в учете, повлекшие штрафные санкции со стороны налоговых органов, а также за своевременность сдачи отчетности. Но часто аутсорсеры несут лишь минимальную ответственность.

Вот некоторые примеры изложения ответственности в договорах аурсорсинга:

Обратите внимание на фразу «в случае признания своей вины», то есть ничто не мешает исполнителю не признавать свою вину, соответственно, за финансовой компенсацией необходимо обращаться в суд.

Вариант 1. «Подразделения и службы Заказчика несут полную ответственность за законность совершенных операций, правильность их оформления в соответствии с действующим законодательством Украины. Ответственность за организацию бухгалтерского учета на предприятии Заказчика и соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия-заказчика».

Вариант 2. «Заказчик несет полную юридическую ответственность за достоверность первичных документов, предоставленных Исполнителю для выполнения своих обязательств по настоящему Договору на оказание бухгалтерских услуг».

Вариант 3. «1. Ответственность Исполнителя:

Исполнитель не несет ответственности:

Это примеры из бухгалтерского аутсорсинга.Вариант 1. В принципе, такая формулировка является дублированием законодательства, таким образом аутсорсер себя подстраховывает. С другой стороны, ваш исполнитель не скрывает ответственности заказчика за бухучет. Обратите внимание, аутсорсер снимает с себя ответственность, если заказчик не оплатил услуги. Также становятся очевидными некоторые минусы по сравнению со штатным персоналом, ведь часто на штатного бухгалтера возлагается функция контроля экономической целесообразности и юридической правомерности хозяйственной операции (п. 2.1 варианта 3), штатный бухгалтер более гибок в сроках оплаты налогов (п. 2.3 варианта 3).

Иными словами, если директор хочет решить извечную проблему с некачественной и несвоевременной первичкой, то путем бухгалтерского ауторсинга это решить не удастся. Эти пункты (варианты 1–3) доказывают, что при переходе на аутсорсинг необходима корпоративная культура, четко выстроенные бизнес-процессы, соблюдение каждым сотрудником сроков и порядка отчетности.

В любом случае заказчик должен понимать, какую ответственность будет нести сам, а какую часть переложит на аутсорсера. И хорошо, если это прямо отражено в договоре в самом начале отношений, когда еще ничего плохого не произошло. Поэтому можно считать вариант 3 наиболее открытым и, следовательно, наиболее приемлемым в отношении качественного атсорсингового процесса, ведь в любом случае найти аутсорсера, который возьмет на себя такую ответственность, вряд ли удастся.

Пример ответственности аутсорсера при предоставлении персонала:

«1. Исполнитель несет ответственность за соответствие квалификации рабочих Заявке Заказчика.

2. Исполнитель несет полную материальную ответственность при выполнении работ и возмещает Заказчику полную стоимость похищенного рабочими имущества или полную стоимость причиненного ущерба при выполнении Исполнителем работ.

В случае выявления факта хищения или причинения ущерба имуществу Заказчика при выполнении работ Исполнителем Заказчик обязан незамедлительно уведомить об этом Исполнителя, предоставив ему Акт о хищении или причинении ущерба имуществу. На основании Акта Исполнитель возмещает Заказчику стоимость похищенного или сумму причиненного ущерба. При этом Исполнитель вправе требовать возмещения ущерба от непосредственно виновного лица. В случае несогласия с Актом о хищении или причинении ущерба имуществу Заказчика Исполнитель вправе провести служебное расследование, назначить Комиссию с обязательным участием представителя Заказчика в ней.

Заказчик вправе предъявить Исполнителю Акт о хищении или причинении ущерба в течение времени с момента, когда Заказчик узнал или должен был узнать о хищении или причинении ему ущерба в срок, не превышающий 7 дней, и до подписания очередного Акта приема выполненных работ.

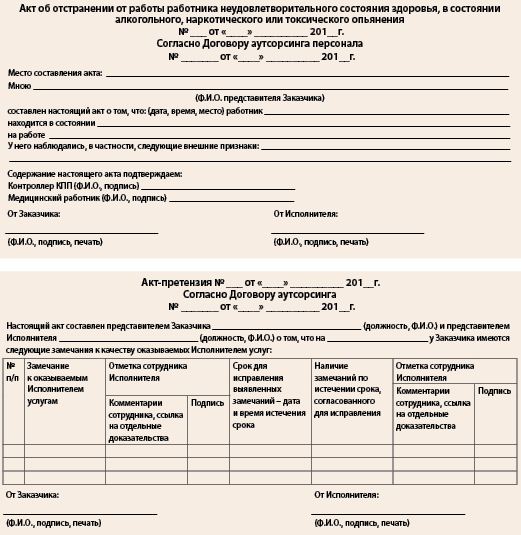

3. В случае наличия достаточных оснований подозревать алкогольное, наркотическое или токсическое опьянение у рабочих, выполняющих работы на рабочих местах, предоставленных Заказчиком Исполнителю, представитель Заказчика немедленно уведомляет Исполнителя. При выявлении факта опьянения у рабочих, выполняющих работы на рабочих местах, предоставленных Заказчиком Исполнителю, представитель Заказчика составляет соответствующий Акт, рабочий немедленно отстраняется от работы. Отработанные в данном случае часы не проставляются в Акте учета отработанного времени и оплата по ним не производится.

4. Все претензии (в том числе штрафные санкции) должны быть предъявлены второй стороне не позднее 10 рабочих дней после окончания отчетного периода».

Это пример досконально регламентированного взаимодействия, когда каждая из сторон понимает, как она должна поступить, чтобы защитить свои интересы, какие первичные документы оформить, причем эти документы не будут спорными.

Компания-заказчик должна понимать, что заключив договор аутсорсинга, она должна обеспечить своего аутсорсера определенным объемом работ. На заказчика, например, при аутсорсинге персонала возлагается такая ответственность. И это может быть одной из скрытых статей затрат аутсорсинга.

«1. В случае необоснованного отказа предоставления объема работ Заказчиком непосредственно в день выполнения работ Заказчик выплачивает сумму в размере 100 грн за каждое рабочее место, при соблюдении Исполнителем всех условий Договора.

2. Если согласно Заявке Исполнитель приступил к выполнению работ, а Заказчик не обеспечивает объем работ на полную рабочую смену 8 часов, Заказчик оплачивает Исполнителю полную рабочую смену за каждое рабочее место, согласно утвержденным тарифам.

3. Вынужденный простой Исполнителя по вине Заказчика оплачивается, исходя из условий почасовой оплаты».

Кроме уже рассмотренной специфической ответственности и обязанностей, в договорах прописываются и штрафные санкции за несвоевременную оплату, аудитору следует убедиться, что ее размер «в пределах разумного».

Мониторинг

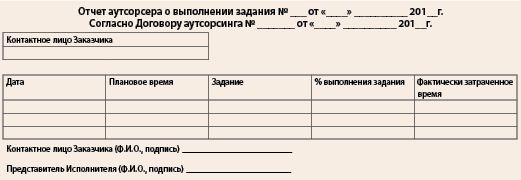

На предприятии важно организовать, а аудитору проверить систему мониторинга и контроля качества аутсорсингового процесса. Целью мониторинга является выявление соответствия деятельности, выполняемой в рамках аутсорсинга, положениям договора на аутсорсинг и параметрам заданий заказчика, своевременное выявление и корректировка отклонений. При аудите системы мониторинга проверяется исполнитель, периодичность, мероприятия мониторинга, действия, предпринимаемые в случае выявления отклонений от положений договора на аутсорсинг и параметров заданий заказчика. Как правило, по результатам мониторинга и контроля качества аутсорсингового процесса руководитель предприятия принимает решение о дальнейшем сотрудничестве с аутсорсером.

Аутсорсинг бухгалтерии

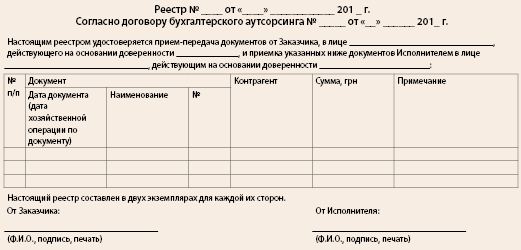

Источник информации для аудитора: реестры или акты переданных аутсорсинговой компании документов. Наличие таких реестров обязательно, поскольку аутсорсер не будет заниматься сбором и розыском ваших первичных документов, либо будет, но за дополнительную оплату. Указанные реестры передаваемых документов должны формироваться уполномоченными сотрудниками компании-заказчика в двух экземплярах и сопровождать передачу документации. После передачи документов один экземпляр реестра с подписью представителя аутсорсера, принявшего документы, возвращается компании-заказчику. Аналогичным образом будет поступать и аутсорсинговая компания, передавая вам результаты своей работы – копии отчетов, сданных в налоговую и иные госорганы, отчеты управленческого характера, реестры и т.п. Необходимо, чтобы такие реестры исключали возможность двузначной трактовки.

Показатели мониторинга:

1. Количество формируемых и сдаваемых отчетов по налогам и сборам.

2. Соблюдение срока сдачи отчетов: налогового, статистического, экологического. Это самый важный показатель. При этом аудитору необходимо убедиться, что отчеты сдаются не в последние секунды, поскольку в таких отчетах может быть больше ошибок.

3. Количество переданных в аутсорсинговую компанию первичных документов. Отдельно по видам согласно специфике деятельности: накладные, акты приема-передачи, банковские выписки, счета-фактуры, заявки и т.п.

4. Количество документов, требующих замены (аутсорсинговая компания выявила ваши ошибки). При взаимодействии важно избегать излишней дотошности и забюрократизированности, когда даже незначительные и мелкие недочеты, не имеющие налоговых и финансовых последствий, не принимаются. Этот показатель будет говорить о том, насколько грамотно ваши сотрудники ведут работу с документацией – составляют, проверяют при получении от контрагентов. Данный показатель говорит еще и о том, что предоставленные вами первичные документы действительно проверяются.

Аудитору важно ознакомиться со статистикой не только количества возвращенных ненадлежаще оформленных документов, но и статистикой причин возврата. Это поможет сделать взаимодействие более эффективным. Например, как это может звучать в договоре (такой порядок работы защищает интересы обеих сторон):

«Исполнитель в случае обнаружения в полученных по акту приема-передачи документах следующего:

вправе требовать от Заказчика указаний, составленных в письменной форме, и устранения недостатков, связанных с ненадлежащим оформлением первичных документов, и предоставления достоверной информации.

В случае неустранения Заказчиком указанных выше недостатков Исполнитель имеет право возвратить документы, имеющие недостатки, Заказчику с письменным пояснением причин возврата».

5. Количество письменных и устных консультаций по вопросам бухгалтерского учета, предоставленных аутсорсинговой компанией, количество подготовленных подборок нормативных документов по заданным темам. Поскольку такие консультации могут оплачиваться отдельно, аудитору важно убедиться в реальности этих цифр: суть вопроса, целесообразность, кто задавал, количество затраченных часов.

6. Соблюдение сроков при подготовке документов для компании-заказчика. Здесь два направления: бухгалтерские документы – акты сверок, оборотно-сальдовые ведомости; управленческая отчетность – по запросу руководства компании, если таковая определена договором.

7. Количество разработанных схем по оптимизации налогообложения. Если таковые имели место. Аудитору важно выяснить, действительно ли оптимизация произошла, ее эффективность и сравнение с суммой оплаченных услуг аутсорсеру.

8. Представительство в налоговых органах, количество спорных вопросов с налоговыми органами, решаемых с помощью аутсорсинговой компании, количество часов работы их представителей во время выездной налоговой проверки. Аудитору важно ознакомиться со статистикой в разрезе вопросов и затраченных часов, это позволит сделать вывод о том, насколько оправданным было привлечение аутсорсинговой компании.

9. Среднесписочная численность штатных сотрудников за отчетный период. Если ауторсинговой компании переданы функции, связанные с учетом кадров, начислением зарплаты, то оплата за такие услуги связана с численностью сотрудников. Аудитору необходимо проверить, не завышены ли счета аутсорсера по таким услугам.

10. Перечень локальных нормативных актов в области учета, подготовленных аутсорсинговой компанией: приказ об учетной политике, должностные инструкции, положение об оплате труда, приказы, касающиеся бухгалтерского учета, и т.п. Аудитору важно убедиться, что такая документация не просто шаблонная, скаченная из Интернета или разработанная одна для всех, а действительно отображает специфику хозяйственной деятельности компании-заказчика. Еще один немаловажный аспект, что такая документация – актуальная, содержит все последние требования постоянно изменяющегося законодательства. Важно также узнать, кто за этим следит и насколько своевременно вносятся изменения.

11. Ошибки аутсорсинговой компании – количество и стоимость. Имели ли они место, если да, то как аутсорсер решал вопрос по их исправлению, был ли в этом конструктивизм и ответственность в соответствии с договором.

Аутсорсинг юридической функции

Аудитору важно убедиться, что количественные показатели реалистичны, обоснованы, имели место, отсутствуют приписки, сотрудники их подтверждают, что нет навязывания услуг, что счета за оплату услуг аутсорсера выставлены в соответствии с подтвержденными показателями и условиями договора.

Охрана на аутсорсинге

Проводя аудит работы компании с охранным агентством, аудитору необходимо обратить внимание на следующие вопросы:

1. Определен ли перечень охраняемых объектов, насколько конкретизированы такие объекты (офисные помещения – какие именно, предметы искусств и т.п.). Такой перечень должен обязательно присутствовать в договоре. Если его нет, то аудитор должен рекомендовать предприятию подписать дополнительное соглашение к договору и внести таким образом перечень охраняемых объектов. Можно оформить план охраняемых помещений в качестве приложения к договору.

2. Входит ли в обязанности охранного агентства контроль за прохождением сотрудников, посетителей на объект охраны, передвижение их по территории.

3. Прописаны ли непосредственные действия сотрудников охранного агентства:

4. Насколько четко определены временные рамки: круглосуточно, в определенные часы, согласно графику. Если режим охраны не меняется, то он должен быть зафиксирован в договоре либо в приложении к нему. Если график постоянно меняется, то целесообразно на определенный период его оформить двусторонним документом.

5. Соответствует ли характер охраны, прописанный в договоре и за который делается оплата, реальному характеру получаемых услуг: один охранник, группа охранников, выезд дежурной группы при срабатывании сигнализации и т.п.

6. Аудитору важно убедиться, что объект действительно был принят охранным агентством под охрану. Это возможно в нескольких вариантах. Вариант первый: оформление отдельных актов приема-передачи объектов под охрану, снятия с охраны. Второй вариант: фиксация фактов вступления в охрану в специальной книге приема-передачи. Книга хороша тем, что сотрудники охраны могут указывать в ней выявленные в процессе дежурства инциденты и случаи нарушения безопасности. Задача аудитора убедиться, что акт имеет все необходимые реквизиты первичного документа, а книга прошнурована, страницы пронумерованы, скреплена печатями сторон, что записи ведутся своевременно.

7. Аудитору важно убедиться, что технические средства охраны, предусмотренные договором, действительно установлены (кто должен был установить и за чей счет) – видеонаблюдение, металлодетекторы, сигнализация, освещение, турникеты, решетки на окнах и т.п.

8. Не лишним аудитору будет убедиться, что существует письменно закрепленный (в договоре, в отдельных соглашениях о конфиденциальности с каждым охранником) запрет аутсорсеру, его сотрудникам разглашать сведения не только о коммерческой деятельности компании, конфиденциальную информацию о хозяйственной деятельности заказчика, прочие данные, доступ к которым необходимо ограничить, по мнению собственника, топ-менеджера, аудитора, но и о принятии конкретных мер по организации и осуществлению мероприятий охраны.

Заключение

При проведении аудита как сам аудитор, так и сотрудники компании должны понимать, что задача не показать, насколько «плохо» сработала команда, каждый сотрудник в отдельности, и не в том, чтобы расторгнуть договор с действующим аутсорсером. Задача аудитора – выявить возможные недочеты, указать на ошибки, допущенные топ-менеджментом, сотрудниками компании, ауторсером, дать рекомендации, направленные на реализацию качественного аутсорсингового процесса. Аутсорсинговые процессы реализуются наиболее эффективно при заинтересованности в этом топ-менеджмента или собственника компании, при условии, что остальные сотрудники понимают цели и задачи перехода на аутсорсинг. Еще одна небольшая рекомендация: если основная масса выявленных трудностей связана с персоналом, то одной из первых рекомендаций аудитора должно стать проведение обучения и тренингов персонала, направленных на повышение командоориентированности, уровня корпоративной культуры и, конечно, по эффективной работе с аутсорсерами.

Головне