Приобрети журнал - получи консультацию экспертов

№11-12(46-47)(2015)

Данные, полученные в результате внутреннего аудита, способствуют формированию достоверной экономической информации, учетной политики; своевременно предупреждают о наличии существенных рисков и дают уверенность в том, что персонал не злоупотребляет своим служебным положением. При этом качественный внутренний аудит позволяет существенно экономить ресурсы за счет организации эффективной учетной политики, оптимальной организации работы бухгалтерии, склада и минимизации налоговых выплат. Надеемся, данная статья станет в этом хорошим помощником.

Целью внутреннего аудита запасов является формирование полной и достоверной учетной информации о наличии, движении и использовании запасов на предприятии, а также выявление внутрихозяйственных резервов, потерь и непродуктивных расходов запасов, принятие мер для их ликвидации и наиболее эффективного их использования. Внутренний аудит также дает возможность получить информацию о недостатках бухгалтерского, управленческого и складского учета, выявить и согласовать разногласия между ними.

Методологические основы формирования в бухгалтерском учете информации о запасах и ее отражение в финансовой отчетности предприятия определяются Положением (стандартом) бухгалтерского учета 9 «Запасы», утвержденным приказом Минфина Украины от 20.10.1999 г. № 246 (ПБУ 9).

Согласно П(С)БУ 9 запасы – это активы, которые:

Для целей бухгалтерского учета запасы включают:

Аудит производственных запасов – одна из наиболее трудоемких сфер аудита, особенно на промышленном предприятии, где номенклатура материальных ценностей может исчисляться десятками тысяч наименований и контроль за их движением, сохранностью и использованием связан с большими трудностями.

В данной статье мы не будем заострять внимание читателя на корреспонденции счетов, правильности выполнения бухгалтерских проводок, а остановимся на других, не менее важных аспектах работы с запасами.

Итак, внутренний аудит запасов необходимо начать с проверки правильности, полноты оформления и соответствия законодательству Украины следующих документов:

Требования, предъявляемые к бухгалтерскому и складскому учету запасов

Аудитору необходимо проверить, выполняются ли основные требования, предъявляемые к бухгалтерскому и складскому учету запасов:

Важным фактором контроля за сохранностью запасов является правильно организованный складской учет. Организуют складской учет по видам хранимых объектов, местам хранения, количеству материальных ценностей. При необходимости складской учет организуют по партиям поступления запасов. Каждому виду материальных ценностей присваивается номенклатурный номер, который повторяется во всех первичных документах. Первые три цифры номенклатурного номера обозначают номер счета и субсчета, следующие две – номер группы, остальные – порядковый номер запасов в группе. В соответствии с этими номерами организуют и бухгалтерский учет материальных ценностей, что позволяет осуществлять количественную сверку данных оперативного складского и бухгалтерского учетов.

Периодически в сроки, установленные в организации графиком документооборота (как правило, не реже одного раза в неделю), заведующие складами (кладовщики) обязаны сдавать, а работники бухгалтерской службы или иного подразделения организации – принимать от них все первичные учетные документы, прошедшие (исполненные) по складам (кладовым) за соответствующий период. Прием-сдача первичных учетных документов оформляется, как правило, составлением реестра, на котором работник бухгалтерской службы или иного подразделения организации расписывается в получении документов. Бухгалтерская служба организации принимает и проверяет первичные учетные документы с точки зрения правильности их оформления и законности совершенных операций.

Внутренний аудитор должен обратить внимание, соблюдаются ли требования, предъявляемые к оформлению первичных документов, поскольку «невинные», на первый взгляд, неточности, исправления могут быть признаком серьезных систематических злоупотреблений должностными лицами.

Напомним, первичные документы должны иметь следующие обязательные реквизиты:

В зависимости от характера операции и технологии обработки данных в первичные документы могут быть включены дополнительные реквизиты: идентификационный код предприятия, учреждения из Государственного реестра, номер документа, основание для осуществления операций, данные о документе, удостоверяющем лицо-получателя и т. п.

Записи в первичных документах, учетных регистрах должны осуществляться только в темном цвете чернилами, пастой шариковых ручек, при помощи печатных машинок, принтеров, средств механизации и другими средствами, которые бы обеспечили сохранение этих записей в течение установленного срока хранения документов и предотвратили внесение несанкционированных и незаметных исправлений.

Свободные строки в первичных документах подлежат обязательному перечеркиванию.

Ответственность за несвоевременное составление первичных документов и недостоверность отраженных в них данных несут лица, составившие и подписавшие эти первичные документы.

В случае выявления несоответствия первичного документа требованиям законодательства в сфере бухгалтерского учета такие документы с письменным обоснованием передаются руководителю предприятия. До отдельного решения руководителя такие документы не принимаются к исполнению.

Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования: при ручной обработке – дату записи в учетный регистр, а при обработке на вычислительной установке – оттиск штампа оператора, ответственного за их обработку, или отметку, пригодную для ее обработки электронными средствами.

В тексте и цифровых данных первичных документов, учетных регистров и отчетов подчистки и неоговоренные исправления не допускаются.

Ошибки в первичных документах, учетных регистрах и отчетах, созданных ручным способом, исправляются следующим образом: неправильный текст или цифры зачеркиваются и над зачеркнутым пишется правильный текст или цифры. Зачеркивание осуществляется одной чертой так, чтобы можно было прочитать исправленное.

В бухгалтерии аналитический учет запасов (количественный и суммовой учет) ведется в разрезе каждого склада, подразделения, других мест хранения материалов, а внутри них – в разрезе каждого наименования (номенклатурного номера), групп материалов, субсчетов и синтетических счетов бухгалтерского учета.

Наиболее распространенным недостатком бухгалтерского учета запасов большинства предприятий является то, что отражение в учете полученных товарно-материальных ценностей производится значительно позднее даты, зафиксированной первичными документами. Данная ситуация объясняется задержкой в получении бухгалтерией первичных учетных документов (накладных, счетов-фактур и др.), служащих основанием для отражения операций на счетах бухгалтерского учета. Поэтому руководству организации следует разработать схему документооборота таким образом, чтобы информация о поступивших запасах попадала в бухгалтерию в кратчайшие сроки, избегая простоя документов на складах и в других службах, с обязательным отражением данных требований в учетной политике предприятия.

Важное значение при оптимизации складского и бухгалтерского учета и согласованности их работы имеет автоматизация всех учетных работ, начиная от выписки учетных документов и заканчивая составлением необходимой отчетности как в складских подразделениях, так и в бухгалтерии.

Создание оптимальных условий хранения запасов

Важным условием сохранности запасов является создание оптимальных условий для их хранения.

Для этих целей в организациях создаются:

а) центральные склады;

б) склады (кладовые) цехов, филиалов и других подразделений предприятия.

Центральные склады находятся в ведении непосредственно руководителя предприятия или службы (отдела) снабжения. Такие склады должны быть специализированными для соблюдения разных режимов хранения, если такого требует ассортимент запасов.

Склады подразделений предприятия призваны обеспечивать оперативность снабжения структурных единиц необходимым сырьем, материалами и комплектующими, топливом и т.д., тем самым обеспечивая непрерывность производственного процесса.

Наличие излишних промежуточных складов и кладовых нецелесообразно.

Прием, хранение, отпуск и учет материальных запасов по каждому складу возлагаются на соответствующие должностные лица (заведующего складом, кладовщика и др.), которые несут ответственность за правильный прием, отпуск, учет и сохранность вверенных им запасов, а также за правильное и своевременное оформление операций по приему и отпуску. С указанными должностными лицами заключаются договора о полной материальной ответственности в соответствии с законодательством Украины.

Увольнение и перемещение материально ответственных лиц должно согласовываться с главным бухгалтером предприятия (бухгалтерской службой).

Склады (кладовые), независимо от их вида, должны быть обеспечены исправными весами, другими необходимыми измерительными приборами, мерной тарой и противопожарным оборудованием. Измерительные приборы нужно периодически проверять (переосвидетельствовать) и проводить их клеймение.

Размещение запасов на складе осуществляется таким образом, чтобы была обеспечена возможность их быстрой приемки, отпуска и проверки наличия. Запасы должны размещаться по секциям складов, а внутри них – по отдельным группам и типо-сорто-размерам (в штабелях, стеллажах, на полках и т.п.). В местах хранения каждого вида запасов следует прикреплять ярлык с указанием данных о находящемся запасе (наименование, номенклатурный номер, дата поступления, поставщик и др.).

Доставки материальных ценностей со складов в другие подразделения предприятия целесообразно осуществлять по заранее согласованным графикам и комплектовочным ведомостям.

Отдельным приказом руководителя по согласованию с главным бухгалтером должен быть утвержден перечень должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов запасов. В приказе указываются должность, фамилия, имя, отчество и уровень компетенции (тип или виды операций, по которым данное должностное лицо имеет право принятия решений).

Контроль соблюдения норм

Одним из важных условий эффективного использования оборотных средств предприятия, вложенных в запасы, является соблюдение экономически обоснованных норм запасов, обеспечивающих непрерывность и ритмичность процесса производства продукции. Как известно, избыток запасов ведет к замедлению оборачиваемости оборотных средств, а как следствие – к их дефициту, а недостаток запасов может привести к остановке производственного процесса, что чревато срывом поставок уже готовой продукции. Контроль за соблюдением норм запасов должен быть постоянным, как со стороны материально-ответственных лиц (кладовщиков, заведующего складом), так и со стороны отдела снабжения, планово-экономического отдела. Поэтому на предприятии должны быть разработаны и внедрены формы отчетности, способствующие оперативному контролю этого процесса. В тоже время составление такой отчетности не должно обременять подотчетные лица. В идеале следует разработать, утвердить и внедрить универсальные формы отчетности, способные удовлетворить интерес разных служб предприятия и требующие при этом минимальных затрат времени для их составления.

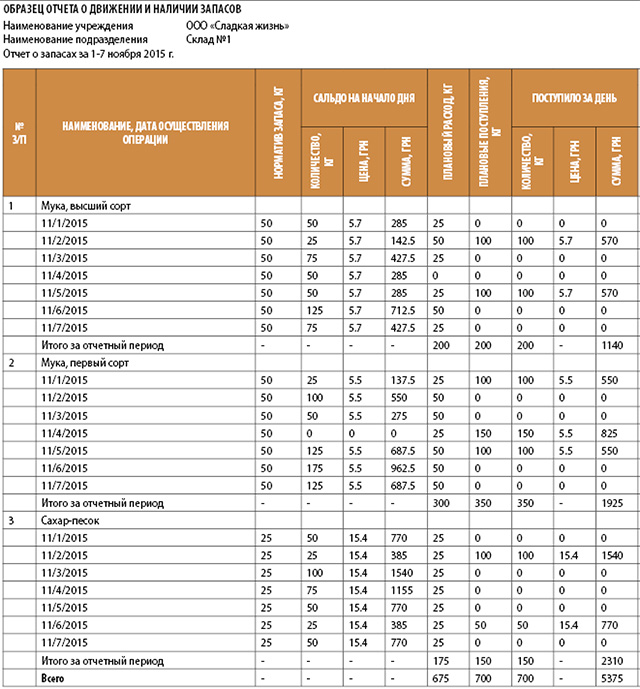

Образец сводной ведомости (отчета) о наличии и движении запасов в отдельном структурном подразделении приведен в табл. 1.

Данная форма дает информацию о:

Отчеты о запасах материально ответственные лица (кладовщик, заведующий складом) составляют на основе первичных документов, отражающих движение запасов. Один экземпляр такого отчета вместе с подтверждающими первичными документами за определенный период сдается в бухгалтерию и служит регистром аналитического учета, на основании которого проводятся бухгалтерские записи. Еще один (последующий) экземпляр (или заверенная копия) передается для анализа менеджеру отдела снабжения, специалисту, который занимается анализом или планированием производственной деятельности, заместителю директора по производству. На основании этого же отчета они уже делают выводы о выполнении норм запасов, соблюдении цен на них.

Не менее важным является и контроль норм отпуска запасов в производство. Регулярно (периодичность зависит от длительности технологического процесса или одного производственного цикла) необходимо сопоставлять количество отпущенных запасов в производство с количеством полученной готовой продукции и сверять полученные результаты с нормами выхода готовой продукции.

При частом несоблюдении норм хранения и расхода запасов, выхода готовой продукции после глубокого экономического анализа их причин необходимо ставить вопрос об их пересмотре.

Инвентаризация запасов

Основное внимание аудитор должен уделить качеству проведения инвентаризаций запасов и оформлению ее результатов. Все юридические лица, созданные в соответствии с законодательством Украины, независимо от их организационно-правовых форм и форм собственности, а также представительства иностранных субъектов хозяйственной деятельности, при проведении инвентаризации должны руководствоваться Положением об инвентаризации активов и обязательств, утвержденным приказом Минфина Украины от 02.09.2014 г. № 879.

Особенности проведения, количество инвентаризаций в отчетном году, даты их проведения, перечень запасов, проверяемых при каждой из них, комиссия и т.д. определяются руководителем предприятия самостоятельно (за исключением случаев, когда проведение инвентаризации обязательно).

Процесс проведения инвентаризации можно условно разделить на такие этапы:

Инвентаризация запасов проводится по местам хранения и отдельно по материально ответственным лицам. Материальные запасы при инвентаризации записываются в инвентаризационные описи по наименованиям с указанием номенклатурного номера (при его наличии), вида, группы, сорта, единицы измерения, цены, суммы и количества (счет, вес или мера), фактически установленных на дату инвентаризации и по данным бухгалтерского учета.

Инвентаризационная комиссия в присутствии материально ответственных лиц проверяет фактическое наличие запасов путем их пересчета, перевзвешивания или перемеривания. Не допускается вносить в инвентаризационные описи данные об остатках активов со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

Количество запасов, хранящихся в неповрежденной упаковке поставщика, может определяться на основании документов с обязательной проверкой наличия в натуре части указанных ценностей.

На запасы, находящиеся в дороге, неоплаченную в срок покупателями отгруженную продукцию (товары) и на запасы, находящиеся на складах других предприятий (на ответственном хранении, на комиссии, в переработке), составляется отдельная инвентаризационная опись и проверяется обоснованность сумм, отраженных на счетах бухгалтерского учета. Такие суммы могут быть признаны, если они подтверждены надлежаще оформленными документами, в частности счетами поставщиков, копиями платежных требований (счетов-фактур), предъявленных покупателям, охранными расписками, которые переоформлены на дату проведения инвентаризации или близкую к ней.

Тара приводится в инвентаризационной описи по видам, целевому назначению и качественному составу (новая, была в употреблении, требующая ремонта и т.д.). На тару, ставшей непригодной, составляется акт на списание с указанием причин порчи.

При инвентаризации незавершенного производства в инвентаризационных описях указываются наименование задела, стадия и степень их готовности, количество или объем выполненных работ. Сырье, материалы и покупные полуфабрикаты, находящиеся возле рабочих мест и не подвергавшиеся обработке, в опись незавершенного производства не включаются, а фиксируются в отдельных инвентаризационных описях. Количество сырья и материалов, входящих в состав неоднородной массы или смеси в незавершенном производстве, определяется техническими расчетами в порядке, установленном на предприятии, если другое не предусмотрено законодательством.

Выводы относительно выявленных расхождений между фактическим наличием запасов и данными бухгалтерского учета приводятся в сличительных ведомостях, и предложения относительно их урегулирования отражаются инвентаризационной комиссией в протоколе, который составляется после окончания инвентаризации и передается на рассмотрение и утверждение руководителю предприятия. В протоколе указываются: причины недостач, потерь, излишков, а также предложения относительно зачета вследствие пересортицы, списание недостач в пределах норм естественной убыли, а также сверхнормативных недостач и потерь от порчи ценностей с указанием причин и принятых мер по предотвращению таких потерь и недостач. Предприятия могут добавлять в протоколы другую информацию, которая является существенной для принятия решений относительно признания и оценки активов и обязательств и раскрытия соответствующей информации в финансовой отчетности.

Результаты инвентаризации на основании утвержденного протокола инвентаризационной комиссии должны быть отражены в бухгалтерском учете и финансовой отчетности того отчетного периода, в котором закончена инвентаризация.

Выявленные при инвентаризации расхождения между фактическим наличием запасов и данными бухгалтерского учета регулируются предприятиями в таком порядке:

Следует заметить, что взаимный зачет излишков и недостач в результате пересортицы допускается только относительно запасов одинакового наименования и в тождественном количестве при условии, что излишки и недостачи образовались за один и тот же проверяемый период и у одного и того же материально ответственного лица. В случае взаимозачета недостач и излишков в результате пересортицы, когда стоимость запасов, оказавшихся в недостаче, больше стоимости запасов, оказавшихся в излишке, разница стоимости должна быть отнесена на виновных лиц.

Если лица, виновные в пересортице, не установлены, то суммовые разницы рассматриваются как недостачи ценностей сверх норм естественной убыли. По таким суммовым разницам в протоколах инвентаризационной комиссии должны быть указаны причины, по которым разницы не могут быть отнесены на виновных лиц.

Превышение стоимости запасов, оказавшихся в излишке, по сравнению со стоимостью запасов, оказавшихся в недостаче в результате пересортицы, относится на увеличение данных учета соответствующих запасов и доходов.

Механизм определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей, кроме драгоценных металлов, драгоценных камней и валютных ценностей, установлен Порядком № 116, утвержденным постановлением КМУ от 22.01.1996 г. Размер убытков от недостачи, уничтожения (порчи) материальных ценностей определяют путем проведения независимой оценки.

Выявленные при инвентаризации непригодные или испорченные запасы вносятся в отдельную инвентаризационную опись, в которой указываются наименование соответствующих запасов, их количество, причины, степень и характер порчи, предложения относительно их обесценивания, списания или возможности использования этих предметов в хозяйственных целях.

Подготовка необходимой информации для принятия руководством организации решения о списании запасов осуществляется комиссией, назначенной приказом руководителя учреждения, с участием материально ответственных лиц. Комиссией осуществляются следующие функции:

а) непосредственный осмотр запасов;

б) установление причин непригодности к использованию запасов (нарушение условий сроков хранения, вследствие пожара, стихийных бедствий и т.д.);

в) выявление лиц, по вине которых запасы оказались непригодны к использованию или ограничены в использовании по прямому назначению;

г) определение возможности использования запасов на другие цели или их продажи;

д) составление акта на списание запасов (акт составляется по каждому подразделению организации по материально ответственным лицам);

е) представление акта на утверждение руководителю организации или уполномоченному им лицу;

ж) проведение совместно с экономическими службами (специалистами) организации оценки рыночной стоимости запасов при понижении их физических свойств (других случаев оценки, например, моральный износ, изменение рыночной цены) и определение стоимости отходов (утиля, лома и т.п.);

з) осуществление контроля за утилизацией непригодных к дальнейшему использованию запасов.

Списанные запасы, использование которых возможно в хозяйственных целях (материалы с пониженными качественными характеристиками), или подлежащие сдаче в виде отходов (лом, ветошь и т.п.), приходуются на склад (кладовую) организации на основании акта на списание и накладной на внутреннее перемещение материальных ценностей. Остающиеся от списания материальных ценностей отходы оцениваются по сложившейся на дату списания стоимости, исходя из цены возможного использования, и зачисляются по указанной стоимости на финансовые результаты.

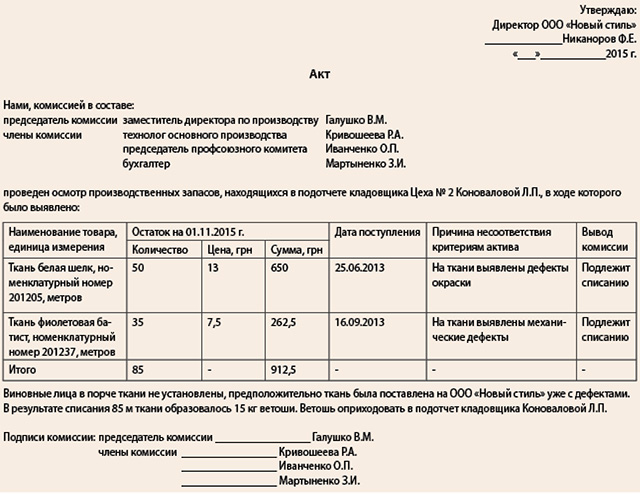

Образец акта списания запасов, которые не отвечают критериям активов, приведен ниже.

Оценка выбытия запасов

При аудите выбытия запасов следует обратить внимание не только на правильность и достоверность оформления всех реквизитов документов, корреспонденцию счетов и соответствие как внутренним, так и внешним нормативным актам, но и на метод оценки выбытия запасов. Поскольку от величины стоимости выбывших запасов зависит показатель себестоимости готовой продукции, а исходя из последнего, уже рассчитывается налогооблагаемая прибыль предприятия.

Напомним, что согласно П(С)БУ 9 «Запасы» существуют следующие методики оценки выбытия запасов:

Для всех единиц бухгалтерского учета запасов, имеющих одинаковое назначение и одинаковые условия использования, может применяться только один из вышеперечисленных методов.

Отпускаемые запасы и услуги, выполняемые для специальных заказов и проектов, а также запасы, не заменяющие друг друга, оцениваются по идентифицированной себестоимости. Такой метод удобен для применения в случаях, когда предприятие использует в своей деятельности небольшую номенклатуру запасов и можно довольно просто отследить, из какой именно партии списаны запасы. В этом случае учет ведется по каждой партии запасов отдельно и списываются они именно по тем ценам, по которым приняты к учету.

В тех же случаях, когда невозможно точно отследить, материалы из какой именно партии отпущены в производство, целесообразно применять один из четырех описанных ниже методов.

Оценка по средневзвешенной себестоимости производится по каждой единице запасов делением суммарной стоимости остатка таких запасов на начало отчетного месяца и стоимости полученных в отчетном месяце запасов на суммарное количество запасов на начало отчетного месяца и полученных в отчетном месяце запасов. Оценка каждой операции по выбытию запасов может осуществляться по средневзвешенной себестоимости делением суммарной стоимости таких запасов на дату операции на суммарное количество запасов на дату операции. Таким образом, себестоимость единицы запасов может изменяться от месяца к месяцу.

Оценка запасов по методу ФИФО базируется на предположении, что запасы используются в той последовательности, в которой они поступали на предприятие (отражены в бухгалтерском учете). То есть запасы, которые первыми отпускаются в производство (продажа и другое выбытие), оцениваются по себестоимости первых по времени поступления запасов. При применении этого метода оценка запасов, находящихся на складе предприятия на конец отчетного периода, производится по себестоимости последних по времени закупок, а в себестоимости готовой продукции учитывается стоимость ранних по времени закупок.

В случае если первые по времени приобретения партии запасов стоят дешевле, а последующие – дороже, то применение метода ФИФО приводит к увеличению балансовой прибыли, так как запасы списываются в производство по меньшей стоимости, что снижает себестоимость готовой продукции, однако остаток запасов на складе отражается по более высокой цене. Если цены на запасы имеют тенденцию к снижению, то применение данного метода приводит к увеличению себестоимости продукции и, соответственно, к уменьшению балансовой прибыли.

Стоимость запасов, списанных в производство по методу ФИФО, можно вычислить двумя способами:

Сначала запасы списываются по стоимости первой приобретенной партии, если количество списанных запасов больше этой партии, списывается вторая и т.д. Стоимость оставшихся запасов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за период (с учетом остатка на начало периода).

Определяется остаток запасов на конец периода по цене последних по времени приобретения. Стоимость запасов, списанных в производство, в свою очередь определяется вычитанием полученной величины из общей стоимости запасов, поступивших за период (с учетом остатка на начало периода).

Оценка по нормативным расходам заключается в применении норм расходов на единицу продукции (работ, услуг), установленных предприятием с учетом нормальных уровней использования запасов, труда, производственных мощностей и действующих цен. Для обеспечения максимального приближения нормативных расходов к фактическим нормы расходов и цен должны регулярно проверяться и пересматриваться в нормативной базе. Оценка продукции по нормативным затратам корректируется до фактической производственной себестоимости. Такой метод оценки выбытия запасов достаточно трудоемкий, требует четко налаженной системы нормирования на предприятии.

Оценка по ценам продажи основана на применении предприятиями розничной торговли среднего процента торговой наценки товаров. Этот метод могут применять (если другие методы оценки выбытия запасов не оправданы) предприятия, имеющие значительную и переменную номенклатуру товаров с приблизительно одинаковым уровнем торговой наценки. Себестоимость реализованных товаров определяется как разница между продажной (розничной) стоимостью реализованных товаров и суммой торговой наценки на эти товары. Сумма торговой наценки на реализованные товары определяется как произведение продажной (розничной) стоимости реализованных товаров и среднего процента торговой наценки. Средний процент торговой наценки определяется делением суммы остатка торговых наценок на начало отчетного месяца и торговых наценок в продажной стоимости полученных в отчетном месяце товаров на сумму продажной (розничной) стоимости остатка товаров на начало отчетного месяца и продажной (розничной) стоимости полученных в отчетном месяце товаров.

При использовании различных методов оценки выбытия запасов рассчитанные значения стоимости списанных запасов и остатков на конец периода отличаются друг от друга. Это, в свою очередь, влияет на себестоимость продукции, величину прибыли и сумму налога на прибыль (для плательщиков этого налога). На выбор метода также влияет широта номенклатуры запасов, которые предприятие использует в своей деятельности, периодичность поставок, наличие квалифицированных трудовых ресурсов и информационно-технической базы для их расчета. Поэтому при выборе метода списания запасов нужно определить, какие критерии являются наиболее важными для предприятия.

Как видим, процесс проведения внутреннего аудита запасов на предприятии достаточно трудоемкий, но оправданный, так как успех работы любой компании во многом зависит от минимизации потерь материальных ценностей в ходе осуществления ее хозяйственной деятельности. Внутренний аудит запасов дает возможность оперативно выявлять и ликвидировать недостатки в области учета и управления на уровне их возникновения.

Головне