Приобрети журнал - получи консультацию экспертов

№11-12(46-47)(2015)

Распоряжения руководителя компании должны выполняться, а руководитель – получать оперативную и достоверную информацию об исполнении инициированных им задач и мероприятий. Такие распоряжения руководства, как правило, оформляются в виде приказов, резолюций на служебных записках и т.п. Неисполнение или несвоевременное исполнение указанных документов влечет для компании риски мошенничества, финансовых потерь, халатности сотрудников, прямого или косвенного ущерба, одновременно виновные должностные лица уходят от ответственности. Исключить такую ситуацию может своевременно проведенный аудит исполнительской дисциплины.

Негативная практика

Действительно, многим может быть непонятно, что же это такое – аудит исполнительской дисциплины. На самом деле для отдельных предприятий это настоящая проблема.

Представьте себе ситуацию (пример из практики). На предприятии проведена ревизия на складе. Выявлены излишки и недостачи, акт ревизии оформлен и подписан директором. На этом все. Должностные лица, проводившие ревизию, считают, что свои функции он выполнили. Но ведь не выполнено два самых главных действия: не оформлен приказ об удержаниях по недостачам и оприходованию излишков и не проконтролировано, выполнен ли этот приказ. Вопрос: зачем вообще было проводить ревизию?

Или такой пример из практики. Специалисты договорного отдела подготовили приказ. Согласно этому регламентирующему документу финансовому отделу запрещено осуществлять оплаты поставщикам без визы договорного отдела, подтверждающей наличие договора с этим контрагентом. Сотрудники финансового отдела этот приказ не соблюдали. Результат – предоплата есть, а договора нет, соответственно, нет гарантий поставки, нет гарантий возврата денег.

Вы уверены, что у вас в компании не происходят подобные ситуации? Это и есть исполнительская дисциплина. Ведь не зря любая ревизия, проверка или аудит начинаются именно с изучений внутренних локальных нормативных, приказов и т.п. Но какой прок от этих документов, если они «не работают», если остаются просто «бумагой», которая пылится в папке и не исполняется?

Как правильно?

Правильная последовательность действий, с точки зрения исполнительности, по контролю выполнения внутренних локальных нормативных актов:

Аудиторская проверка в целом должна быть направлена на выяснение, соблюдаются ли эти действия в бизнес-процессах компании, какие из них игнорируются и почему. Это наиболее просто сделать на примере приказа, так как на любом предприятии они регулярно издаются.

Действия аудитора

В ходе аудита исполнительской дисциплины необходимо проверить:

1. Проводится ли проверка целесообразности, наличия возможностей, законности управленческого решения, которое будет сформулировано в приказе (или ином распорядительном документе), до издания и подписания приказа руководителем компании. Как минимум это предполагает, что сначала приказ визируют его инициаторы, главный бухгалтер и юрисконсульт, а уже только потом – директор. Опять-таки, на практике встречаются ситуации, когда этот простой порядок не соблюдается. Как правило, виновник таких нарушений – непрофессиональный секретарь, передающий на подпись руководителю ненадлежаще проработанные документы. Аудитор может перепроверить, в каком виде к руководству поступают документы на подписание.

2. Учитываются ли при подготовке приказа должностные инструкции, структура предприятия, границы закрепленных участков работы за тем или иным сотрудником, структурным подразделением. Например, в тексте приказа указано, что расчет арендных ставок к заключаемым договорам обязаны выполнять сотрудники договорного отдела, хотя на самом деле именно на этом предприятии такими расчетами занимается бухгалтер. Соответственно, сотрудники договорного отдела не смогут его выполнить, так как они не компетентны в этом вопросе, а бухгалтер не захочет, ведь это дополнительная работа, а ему не поступало таких указаний. Причина ситуации – сотрудник, который оформлял приказ, не разбирается, каким образом в компании выстроены бизнес-процессы.

3. Существует ли установленный перечень должностных лиц, которые визируют ту или иную группу распорядительных документов. В ходе аудита необходимо удостовериться, что приказы по административным, хозяйственным вопросам, вопросам основной деятельности визируются сотрудниками, которые их создали, руководителями структурных подразделений, где были созданы эти приказы, должностными лицами, указанными в приказе как исполнители, руководитель службы деловодства. Также необходимо проверить, визируются ли приказы по кадровым вопросам сотрудником кадровой службы, который создал документ, руководителем кадровой службы. Например, приказы, связанные с вопросами охраны труда, визирует главный бухгалтер, юрист, эколог, инженер по охране труда, главный энергетик. Это позволит исключить ситуации, описанные в п. 2.

4. Насколько четко и конкретно в приказе указывается лицо, ответственное за исполнение определенного пункта приказа. Выяснить, указываются ли четкие сроки исполнения распоряжения. С точки зрения исполнительской дисциплины, важно, чтобы за каждым мероприятием закреплялись и структурное подразделение, и должностное лицо. Если в приказе не будет указан срок, то как вообще можно будет установить, что он исполнен?

Неприемлем такой вариант: «1. Провести инвентаризацию на складе готовой продукции».

Правильный вариант: «1. Начальнику ревизионного отдела Колокол Д.Н. в срок до 15 декабря 2015 года провести инвентаризацию на складе готовой продукции».

5. Каким образом регламентируется перечень должностных лиц, которые должны быть ознакомлены з приказом или иным локальным нормативным актом. Если речь идет о приказе, то либо в самом приказе указывается, кто из сотрудников должен узнать о его содержании, либо лица, визирующие приказ, указывают, кого необходимо ознакомить с приказом. Например, стандартная формулировка в приказе: «12. С содержанием настоящего Приказа ознакомить под подпись всех руководителей структурных подразделений». Конечно, если имеем дело с приказом об удержаниях из зарплаты, например за брак, то необходимо ознакомить только начальника расчетного отдела, самого работника, у которого удерживают, и его мастера.

Аудитору необходимо проверить, указывается ли дата ознакомления при ознакомлении круга лиц с приказом.

6. Подлежит ли приказ (или иной документ) повторному согласованию, если в процессе согласования в него были внесены существенные изменения.

7. Каким образом вносятся изменения в уже изданный приказ. Единственный приемлемый вариант – путем издания нового приказа про внесение изменений в соответствующий приказ или аннулирование приказа. Как правило, с прочими распорядительными документами ситуация аналогичная.

8. Указывается ли в приказах основание для его издания. Например, в кадровых приказах – ссылка на решение аттестационной комиссии, заявление работника; в приказе на удержание – акт инвентаризации, протокол инвентаризационной комиссии, акт о браке, протокол заседания балансовой комиссии и т.п.

9. Соблюдается ли нумерация приказов: в порядке их издания, в пределах календарного года. Имеют ли отдельную нумерацию приказы по кадровым вопросам, основной деятельности, административно-хозяйственной деятельности.

10. Выполняется ли контроль исполнения за всеми зарегистрированными документами, в которых указано задание, а также выполнение которых подлежит обязательному контролю согласно перечню документов, утвержденному директором предприятия.

11. На какую службу возложена функция контроля. Как правило, непосредственный контроль за исполнение документов возлагается на службу контроля – специальное подразделение или на должностное лицо, ответственное за осуществление контроля. На мелких предприятиях эту роль может играть секретарь, выступающий одновременно деловодом всего предприятия. В структурном подразделении непосредственный контроль за исполнением документов осуществляет лицо, ответственное за деловодство, или начальник этого подразделения. Часто в каждом конкретном приказе указывают, на кого возложить контроль за тем или иным распоряжением. Например, контроль за соблюдением приказа по инвентаризации возложить на главного бухгалтера, контроль за соблюдением финансовой дисциплины – на финансового директора. В таком случае секретарь, перед тем как поставить отметку, что приказ исполнен, и отправить его в дело, должен узнать у этого лица о положении дел.

12. Если в проверяемом документе указывается дата, то указывается ли она полностью – число, месяц, год.

13. Аудитору необходимо обратить внимание на порядок указания сроков выполнения. Как правило, срок выполнения документа может устанавливаться в нормативно-правовом акте, распорядительном документе или резолюции руководителя учреждения. Сроки выполнения внутренних документов исчисляются в календарных днях с даты подписания (регистрации). Если последний день срока исполнения документа приходится на нерабочий день, последним днем срока исполнения документа считается первый день после нерабочего дня. Если задача требует срочного выполнения, обязательно указывается конкретный конечный срок выполнения.

14. Если индивидуальные сроки выполнения поручения переносятся, то такие изменения должны делаться только по указанию должностного лица, которое его установило, а в случае его отсутствия – должностного лица, которое его замещает. Иные лица не имеют права отодвигать сроки.

15. Если в документе указана группа исполнителей, то предоставляют ли соисполнители предложения (документы, отчеты) в течение первой половины срока, отведенного для выполнения поручения, задания. Если задание не будет исполнено в срок, то в таком случае кто виновник – соисполнители и главный исполнитель? Как в этом случае решаются проблемы на предприятии?

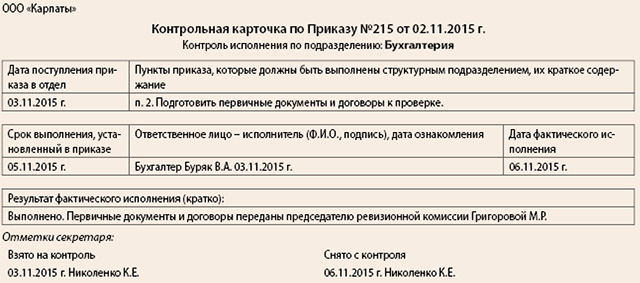

16. Применяются ли с целью контроля исполнительской дисциплины контрольные карточки (в рукописном или автоматизированном виде). На многих предприятиях это главный инструмент контроля. Контрольная карточка заводится отдельно по каждому структурному подразделению, отдельно по каждому пункту приказа.

Аудитору необходимо проверить, группируются ли контрольные карточки по документам, находящимся на контроле, в картотеке по срокам исполнения документов исполнителями, группами документов (приказы, иные формы распоряжений).

Необходимо проверить, принимается (заводится) ли несколько контрольных карточек по количеству исполнителей или сроков выполнения отдельных задач, указанных в документе. Допускается ли с точки зрения контроля в случае, если определено несколько исполнителей, но ответственность возлагается на одного из них, контрольную карточку заводить только на ответственного исполнителя?

Важно в ходе аудита выяснить, вносятся ли данные об исполнении документа и снятии его с контроля в контрольную карточку.

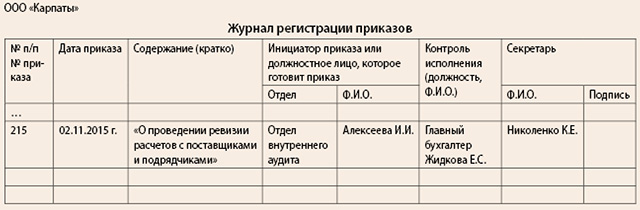

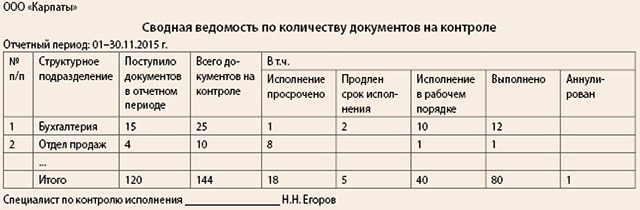

17. Следующий важный этап аудиторской проверки – это выяснить, обобщается ли по состоянию на первое число каждого месяца и подается ли руководству предприятия в виде ведомостей, сводок, перечней информация о результатах выполнения взятых на контроль документов.

Ниже представлены приемлемые с точки зрения соблюдения исполнительской дисциплины формы предоставления информации. Так, «Сводная ведомость» дает представление о количестве поручений, количестве выполненных/невыполненных задач по каждому структурному подразделению. Эта форма, например, также может успешно применятся в качестве основания для премирования сотрудников, начальников отделов за отчетный период.

Графы 8, 9, 10 заполняются исполнителем в структурном подразделении, ответственном за исполнение.

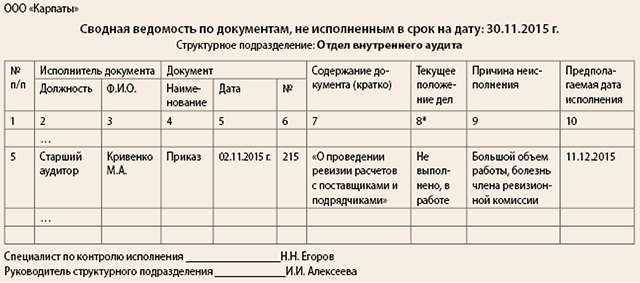

Отчетная форма – «Сводная ведомость по документам, не исполненным в срок» – применяется для контроля исполнительности структурного подразделения в целом и каждого сотрудника в частности. Эта форма удобна для проведения текущего контроля, руководителю же будет удобней и для него актуальней получение информации в целом по его заданию, поэтому лучше применять следующую форму. В зависимости от специфики документооборота компании, форма может выполняться сразу по всем документам либо только по одному виду, например, только по приказам, но отдельно по статусам: «Не исполненные в срок», «В текущей работе, но не завершенные», «Исполненные в отчетном периоде».

Применять систему контроля с помощью указанных документов (контрольная карточка, сводные ведомости по документам, отчет руководству о статусе исполнения распоряжений) можно не для всех документов, а для тех, которым будет присвоен высокий и средний приоритет. Это значительно снизит трудоемкость контроля. Задачи и документы с низким приоритетом можно оставить на совести непосредственных исполнителей. Если в компании решили пойти именно таким путем, тогда должен быть регламентирован процесс присвоения «приоритета». Это позволит вести контроль исполнения тех распоряжений, которые определил руководитель.

18. Кроме контрольной карточки, рассмотренных отчетных форм (или их аналогов), аудитору необходимо проверить, каким образом на самом документе отображается, что он взят на контроль, принято ли проставление на документе такой отметки, поскольку отметка о контроле означает, что документ взят на контроль для обеспечения его выполнения в установленный срок. Отметка о контроле обычно делается путем проставления буквы «К» или слова «Контроль» (от руки или с использованием штампа), иным другим способом, регламентированным в компании.

19. Если в компании принята система штрихкодирования документов, то аудитору необходимо изучить такую процедуру, а также проставляются ли штрих-коды на документах, подлежащих исполнению. Если документ содержит штрих-код, то впоследствии при движении и контроле документа уже не будет необходимости обрабатывать его вручную, искать информацию в базе данных, проверять подлинность и т.д. Достаточно поднести приказ или письмо к сканеру, документ состыкуется со своим электронным образом, и нужная информация мгновенно отображается на экране компьютера. Штрихкодирование документов преследует несколько целей: улучшение качества работы с документами, увеличение скорости обработки документов, снижение количества ошибок и погрешностей ввиду исключения «человеческого фактора», стабилизация учета документов, возрастает оперативность, снижается трудоемкость, число потерь и ошибок сокращается.

20. На заключительном этапе аудитор должен рассмотреть, как исполнительская дисциплина вписывается в систему премирования сотрудников, предусмотрено ли наложение на сотрудников штрафов в случае нарушений. Если исполнительская дисциплина не синхронизирована с системой мотивации, то трудно будет добиться высоких показателей исполнительности. Аудитор должен обязательно порекомендовать строить систему мотивации и оплаты труда сотрудников на основании соблюдения исполнительской дисциплины, особенно это касается руководящих должностей в компании.

Заключение

Без аудита исполнительской дисциплины просто не обойтись средним и крупным компаниям, финансовым учреждениям. Результаты аудита исполнительской дисциплины позволят:

Для закрепления результатов аудита и обеспечения исполнительской дисциплины на должном уровне в компании аудитор может порекомендовать разработать и утвердить Положение об исполнительской дисциплине, в котором четко закрепить функции по постоянному контролю за конкретным структурным подразделением или должностным лицом.

Головне