Приобрети журнал - получи консультацию экспертов

№3(14)(2013)

На предприятии, как правило, много активов. Это и основные средства, и малоценные необоротные материальные активы, нематериальные активы.

А как учитывать те активы, которые не подпадают под их обычную классификацию? Предоставим основополагающие термины, которые используются при классификации активов и прочих необоротных активов.

Объект учета

и план счетов

Объектом учета являются необоротные активы, которые не нашли своего отражения в учете необоротных активов.

Примером прочих необоротных активов могут быть:

банковские депозиты, по которым заключен договор на срок, превышающий 12 месяцев;

денежные средства в банках при невозможности их использования на протяжении 12 месяцев;

инвестиции арендодателя в финансовую аренду;

учет векселей, выданных под обеспечение долгосрочных финансовых обязательств;

долгосрочная дебиторская задолженность по выданным займам работникам предприятия;

долгосрочная дебиторская задолженность по отгруженным товарам, работам, услугам;

долгосрочные осуществленные авансы за приобретение товаров, работ, услуг, прочих материальных ценностей.

В соответствии с Инструкцией «О применении плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций», утвержденной Приказом Министерства финансов Украины от 30.11.1999 г. №291 и зарегистрированной в Министерстве юстиции Украины 21.12.1999 г. под №893/4186, с изменениями и дополнениями, (далее – Инструкция №291), счет 18 «Долгосрочная дебиторская задолженность и прочие необоротные активы» предназначен для учета дебиторской задолженности физических и юридических лиц, которая не возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты баланса для учета активов, использование которых, как ожидается, невозможно в течение 12 месяцев с даты баланса, а также для учета прочих необоротных активов, не нашедших непосредственного отражения на других счетах учета необоротных активов.

Счет 18 «Долгосрочная дебиторская задолженность и прочие необоротные активы» имеет следующие субсчета:

181 «Задолженность за имущество, переданное в финансовую аренду»;

182 «Долгосрочные векселя полученные»;

183 «Прочая дебиторская задолженность»;

184 «Прочие необоротные активы».

По дебету счета 18 «Долгосрочная дебиторская задолженность и прочие необоротные активы» отражаются возникновение (увеличение) долгосрочной дебиторской задолженности и получение прочих необоротных активов, по кредиту – погашение (списание) долгосрочной дебиторской задолженности и выбытие прочих необоротных активов.

На субсчете 181 «Задолженность за имущество, переданное в финансовую аренду» отражаются чистые инвестиции арендодателя в финансовую аренду, определенные согласно Положению (стандарту) бухгалтерского учета 14 «Аренда».

На субсчете 182 «Долгосрочные векселя полученные» ведется учет векселей, полученных в обеспечение долгосрочной дебиторской задолженности.

Субсчет 183 «Прочая дебиторская задолженность» предназначен для учета долгосрочной дебиторской задолженности, которая не отражается на других субсчетах счета 18 «Долгосрочная дебиторская задолженность и прочие необоротные активы», в частности расчетов с работниками по выданным долгосрочным займам и т. п., другие виды расчетов.

На субсчете 184 «Прочие необоротные активы» ведется учет активов, использование которых, как ожидается, невозможно в течение 12 месяцев с даты баланса, в частности денежных средств, а также прочих активов, которые непосредственно не могут быть отражены на прочих счетах учета необоротных активов.

Аналитический учет долгосрочной дебиторской задолженности и прочих необоротных активов ведется по каждому дебитору, по видам задолженности, срокам ее возникновения и погашения, по видам прочих необоротных активов.

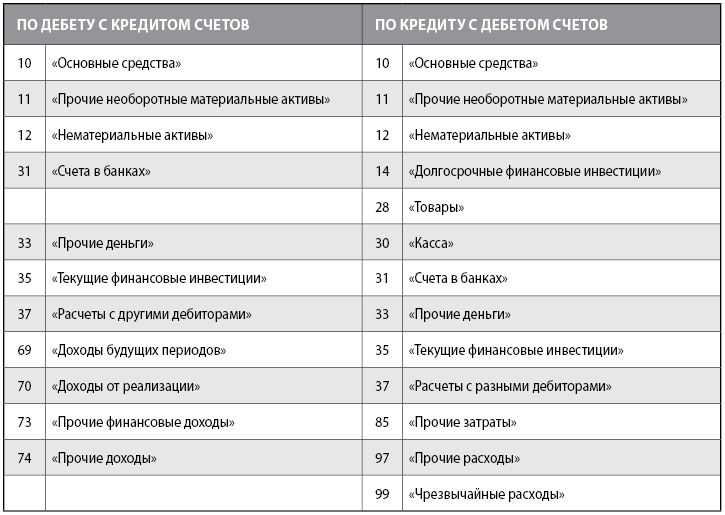

Вышеуказанной Инструкцией №291 предусмотрены счета, с которым корреспондирует счет 18 «Долгосрочная дебиторская задолженность».

Порядок отражения в бухгалтерском учете операций с прочими необоротными активами

Размещение денежных средств предприятий в банке в качестве депозита (вклада) оформляется депозитным договором. Поскольку ожидаемый срок использования прочих необоротных активов больше, чем 12 месяцев, то обязательным условием депозитного договора является срок его действия, превышающий 12 месяцев.

Аналитический учет прочих необоротных активов ведется по каждому виду прочего необоротного актива.

Отметим, что в соответствии с Инструкцией №291 на счете 18 «Прочие необоротные активы» также учитывается долгосрочная дебиторская задолженность.

Учет хозяйственных операций с долгосрочной дебиторской задолженностью

При отражении дебиторской задолженности по долгосрочным займам необходимо учитывать срок возникновения и срок погашения такого займа. Часть долгосрочного займа, подлежащая погашению в течение 12 месяцев с даты баланса, должна быть переведена на ту же дату в состав текущей дебиторской задолженности. Такой перевод осуществляется на основании бухгалтерской справки ежеквартально перед составлением квартальной финансовой отчетности.

Требования к учету долгосрочной дебиторской задолженности по возвратной финансовой помощи аналогичны требованиям по учету дебиторской задолженности по долгосрочным займам.

Операции по выдаче займов, финансовой помощи на возвратной основе и получение по ним основной суммы долга (при возврате), а также перевод долгосрочной задолженности в состав текущей дебиторской задолженности не включаются в состав налоговых расходов и доходов. Согласно пп. 196.1.5 п. 196.1 ст. 196 Налогового Кодекса Украины, операции по предоставлению услуг по инкассации, расчетно-кассовому обслуживанию, привлечению, размещению и возврату средств по договорам займа, депозита, вклада (в том числе пенсионного), управление средствами и ценными бумагами (корпоративными правами и деривативами), поручения, предоставления, управления и переуступки финансовых кредитов, кредитных гарантий и банковских поручительств лицом, предоставившим такие кредиты, гарантии или поручительства, не являются объектом налогообложения.

Требования к учету долгосрочной дебиторской задолженности за расчеты с покупателями и заказчиками, а также с поставщиками товаров (работ, услуг) по осуществленным авансам аналогичны требованиям по учету вышеуказанной дебиторской задолженности.

Некоторые финансовые работники считают, что на этом счете нельзя учитывать долгосрочную дебиторскую задолженность за товары, работы и услуги, и фактически эта разновидность долгосрочной дебиторской задолженности не входит в состав «Прочих материальных активов». Однако позволим не согласиться с таким мнением. Считаем, что на данном счете следует учитывать долгосрочную дебиторскую задолженность, которая возникла за отгруженные товары, работы и услуги, а также за осуществленные долгосрочные авансы по приобретению товаров, работ, услуг, материальных ценностей и прочих операций. Не важна природа возникновения долгосрочной дебиторской задолженности, важно лишь то, что срок ее погашения потенциально больше 12 месяцев.

В соответствии с Инструкцией №291 на счету 18 «Долгосрочная дебиторская задолженность и прочие необоротные активы» предназначен для учета дебиторской задолженности физических и юридических лиц, которая не возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты баланса.

Действительно, до 1 января 2007 года этот бухгалтерский счет не был предусмотрен для ведения учета долгосрочной дебиторской задолженности. Как таковой субсчет 183 «Долгосрочная дебиторская задолженность» не существовал. Однако 11.12.2006 г. Приказом Министерства финансов Украины №1176 наименование данного счета было заменено другим, и субсчета бухгалтерского счета 18 были дополнены субсчетом 183.

В настоящее время дебиторская задолженность, имеющая признаки долгосрочной, подлежит учету на вышеуказанном субсчете.

Головне