Приобрети журнал - получи консультацию экспертов

№11-12(46-47)(2015)

Стабильность украинской экономики во многом зависит от экспорта. Это неудивительно,

поскольку около 50 % ВВП Украины формируется за счет экспортной продукции.

Начиная с 2014 года практически все события и изменения, происходящие в украинской экономике, рассматриваются через призму военного конфликта, перманентно развивающегося на юго-востоке страны. Аналитики из разных политических и экономических лагерей делали свои прогнозы и предоставляли графики ожидаемых изменений финансово-экономической жизни Украины, основываясь на вестях с «фронта», с учетом понесенных ранее территориальных потерь. Помимо этого, большинство экспертов указывало на опасную зависимость львиной доли украинского экспортного рынка от рынка страны-агрессора – России, а также подконтрольного ей сектора, точнее области, где РФ имеет достаточно большое влияние, – рынков ЕАЭС (Таможенный союз).

Экономическая война, в отличие от прямого или гибридного вооруженного конфликта, ведется по своим правилам и имеет свои особенности. Когда торговые интересы двух враждующих государств тесно переплетены и завязаны в один узел, разорвать такие «братские объятья» бескровно нет никакой возможности.

С момента начала российско-украинского конфликта основные экспортные позиции Украины практически не изменились, но изменились отношения между государствами, что повлияло на прерогативы: РФ пытается удержать украинский сектор экспорта-импорта в своей сфере влияния, Украина, в свою очередь, всячески пытается этого избежать, перенаправляя свои интересы на рынки Европы и Азии.

Судя по последним данным Госстата, успеха в этом начинании удалось достичь лишь частично, поскольку замедление роста мировой экономики в период 2014–2015 годов, в том числе китайской, привело к избыточному появлению на рынке металла и зерновых – лидирующих продуктов, экспортируемых Украиной. Также негативный эффект на украинский экспорт оказали внутренние европейские проблемы: финансовый кризис в Греции, запрет на поставку многих европейских продуктов в Россию, ряд экономических и финансовых проблем в Италии, Испании и Ирландии – все это вместе сказалось на экспортных потребностях Европейского Союза и снижении поставок из Украины.

Падение экспорта в 2014 году

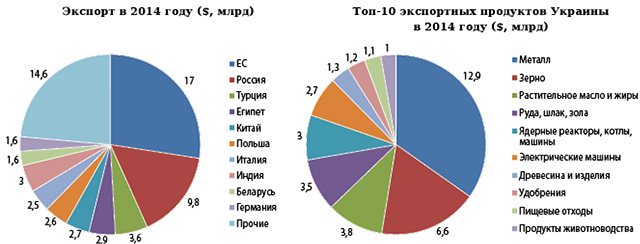

Из общего числа экспортной выручки, полученной Украиной в 2014 году, а именно – $53,9 млрд, доля металлургического комплекса составила $15,2 млрд; растениеводство – $8,7 млрд; машиностроение – $7,1 млрд; добывающая промышленность – $6,1 млрд; пищевая промышленность – $4,1 млрд; производство растительных масел – $3,8 млрд; химическая промышленность – $2,1 млрд; деревообрабатывающая промышленность – $2,2 млрд; текстильная промышленность – $0,8 млрд; изготовление пластмасс – $0,6 млрд; прочие – $2,1 млрд.

Если рассматривать экспортную продукцию более детально, то, по данным Госстата, в 2014 году наибольшую прибыль принесла продажа следующих продуктов: металл – $12,9 млрд; зерно – $6,5 млрд; растительное масло и жиры – $3,8 млрд; руды, шлак, зола – $3,5 млрд; ядерные реакторы, машины, котлы – $3,0; электродвигатели – $2,7 млрд; необработанное сырье и изделия из древесины – $1,3 млрд; удобрения – $1,2 млрд; пищевые отходы – $1,1 млрд; продукты животноводства – $1,0 млрд.

Следует отметить, что общий экспорт украинской продукции только в 2014 году уменьшился почти на $9 млрд. Если в 2013-м объем экспортных товаров составлял $62,3 млрд, то в 2014 году показатели поставок экспортной продукции снизились на 14 % – до отметки в $53,9 млрд.

К концу 2014 года сельское хозяйство и продукция агротехнического комплекса перехватили экспортную инициативу у металлопромышленного сектора. По итогам 2014 года от экспорта продукции металлургического комплекса было выручено $12,9 млрд, в то время как совокупный экспорт продукции сельского хозяйства и пищевой промышленности составил $13,6 млрд.

Наибольшее количество зерна за границу поставила компания Алексея Вадатурского «Нибулон» – свыше 4,5 млн т, это около 15 % общего экспорта зерновых из Украины. Также в тройку лидеров вошли две транснациональные компании: ADM и «Луи Дрейфус Украина», отгрузившие 4,1 и 3,5 млн т соответственно. Всего же среди крупнейших экспортеров четыре «дочки» международных холдингов: помимо упомянутых еще Glencore (2,6 млн т) и «Бунге Украина» (2,5 млн т). Госкомпания ГПЗКУ заняла пятое место, контролируя 9 % украинского экспорта зерна, – 2,9 млн т.

Изменение списка лидирующей продукции в экспортном направлении в первую очередь связано не с ростом продаж зерновых, а с падением продаж металла, поскольку значительная часть металлургических комбинатов и добывающих предприятий оказалась на территории, охваченной военными действиями (предприятия были остановлены, частично – уничтожены или вывезены в Россию).

В качестве примера можно привести такие предприятия, как донецкий завод «Точмаш», горловский «Стирол» и многие другие. Аналогичная печальная участь постигла 70 % шахт, расположенных в зоне боевых действий: все они были или остановлены (без возможности возобновления добычи), или уничтожены.

Этот факт оказал негативное влияние не только на металлургический комплекс, но и на ряд сопутствующих секторов. К тому же многие представители международных компаний, оценив риски и возможные убытки, отказались от сотрудничества с Украиной до восстановления стабильной ситуации в стране.

Помимо этого, Российская Федерация длительное время являлась основным покупателем украинской продукции машиностроительного комплекса (турбины, двигатели, реакторы, сельхоз- и горнодобывающая техника). Потеря российского рынка и поиск альтернативных покупателей, занявший достаточно продолжительное время, также негативно сказались на объемах экспорта украинской продукции.

Надежды украинской стороны на компенсацию потерь от металлургического комплекса за счет продуктов агропромышленного сектора не оправдались. Благоприятные погодные условия в большинстве аграрных стран, поставляющих зерновые в Европу, повлияли на количество собранного урожая, что, в свою очередь, привело к снижению цен. Низкая стоимость зерновых (в частности пшеницы и кукурузы) негативно сказалась на уровне валютных поступлений в украинскую казну.

Невзирая на понесенные убытки и достаточно сложную экономическую ситуацию, Украине все-таки удалось перенаправить львиную долю экспортного рынка из российского сектора в европейский. Как демонстрируют отчеты Госстата по итогам 2014 года, экспортная доля украинских товаров в ЕС составила 32 % ($17,0 млрд), в то время как объем российского экспорта составил 18 % ($9,8 млрд). Но есть один нюанс. Зона ЕС состоит из 28 стран, и если рассматривать количество экспорта индивидуально, по отдельным странам, первое место в экспортных поставках по-прежнему принадлежит России. Второе место в индивидуальном зачете заняла Турция – 7 % ($3,6 млрд). На третье место вышел Египет – 5 % ($2,9 млрд). Далее следуют: Китай – 5 % ($2,7 млрд), Польша – 5 % ($2,6 млрд), Италия – 4,9 % ($2,5 млрд), Индия – 3 % ($1,8 млрд), Беларусь – 3 % ($1,8 млрд), Германия – 3 % ($1,6 млрд). Совокупный процент экспорта в страны, не указанные в списке, составил 27 % ($14,6 млрд).

Экспорт в 2015 году

По информации, полученной от Института экономической политики и политических консультаций, за 11 месяцев 2015 года общий экспорт украинской продукции и услуг снизился более чем на 35,1 % по сравнению с аналогичным периодом 2014 года.

Ситуацию не спасли ни торговые преференции, предоставленные Европой, ни заверения партнеров в поддержке украинскому бизнесу. Причин оказалось несколько:

Неиспользованные преференции. По информации Института экономических исследований и политических консультаций, в 2014 году автономные торговые преференции (АТП) были использованы лишь на 30 %. В отраслевом эквиваленте использования АТП лидерами оказались представители крупного строительного бизнеса и изготовители стройматериалов. Наименее активными оказались представители сельского хозяйства. По результатам проведенных опросов среди представителей различных отраслевых компаний (в опросе приняло участие 1009 предприятий) были выявлены основные причины, почему автономными преференциями воспользовалась лишь небольшая часть украинских компаний. В первую очередь это низкая информированность респондентов. Многие из опрошенных представителей бизнеса попросту не знали о такой возможности. Сбор информации проходил в рамках проекта «Торговая политика и практика в Украине» при финансовой поддержке Шведского агентства развития (SIDA). Опрос проводился во всех регионах Украины, кроме Автономной Республики Крым и временно оккупированных территорий Донбасса.

Следует отметить, что значительная часть украинских компаний не смогла воспользоваться преференциями из-за несоответствия многих украинских продуктов европейским стандартам, также возникли проблемы с получением сертификатов EUR-1. Исключением стали производство и поставки за рубеж яблочного и виноградного сока, меда, ячменной крупы и муки, поставки обработанных томатов – по этим направлениям квоты были выбраны полностью. Основными факторами, способствовавшими этому, стали относительно небольшой размер квот на данные группы товаров, а также отсутствие жестких санитарных и фитосанитарных требований, как, например, к мясной продукции. Многие респонденты не смогли воспользоваться АТП по причине недостатка финансов, необходимых для выхода на рынки ЕС.

Отсутствие государственной поддержки экспортеров. В большинстве случаев украинские экспортеры не получают абсолютно никакой помощи от государства при продвижении своей продукции на мировом рынке. Зачастую экспортерам приходится самостоятельно искать партнеров и контрагентов, заниматься презентацией своего товара на международном рынке, а также налаживать отношения с государственными органами. Если к этому добавить проблемы с возвращением НДС, курсовую разницу и потребность в кратчайшие сроки продавать валютную выручку, условия для экспортеров становятся и вовсе непривлекательными. Также можно учесть сложности с покупкой иностранного сырья или валюты, необходимой для оплаты поставок комплектующих, – все это добавляет проблем украинским компаниям и не способствует росту предприятий, ориентированных на международные рынки.

Сюда же можно добавить отсутствие содействия торговых представительств, находящихся при иностранных миссиях. На данный момент Минэкономразвития и Минагропром проделали некоторую работу по улучшению ситуации, но полноценно продвигать интересы отечественных экспортеров у них не получается, из-за чего Украина не может потеснить конкурентов на некоторых внешних рынках.

Отсутствие инициативы у бизнеса. Справедливости ради следует отметить, что одной из причин снижения экспорта является отсутствие инициативы и равнодушие самих бизнесменов. Зачастую большинство представителей бизнеса высказывают охоту и готовность вести бизнес с зарубежными партнерами, но дальше слов о готовности дело не идет. За последние два года на европейском рынке практически не появилось новых украинских брендов. Дело в том, что многим украинским компаниям требуется модернизация производственных мощностей, перестройка сложившейся рабочей системы, подходов к менеджменту и т.д. В Украине регулярно проводятся тренинги и семинары, основное предназначение которых заключается в практической подготовке и ознакомлении украинских производителей с правилами ведения бизнеса в зоне торговли ЕС, инструкции по получению различных разрешений и сертификатов. Но украинский бизнес часто игнорирует представившуюся возможность получить практическую и теоритическую помощь, поскольку у компаний отсутствуют ресурсы (и они не стремятся исправить ситуацию) или попросту нет желания этим заниматься.

Отсутствие реформ. Промышленный кризис, вызванный частичным уничтожением металлургических предприятий и регрессом энергетической, угольно-добывающей и сопутствующей промышленности, мог послужить стимулом для замены ресурсно-экспортной промышленности на высокотехнологичные современные отрасли. Подобный шаг мог не только избавить украинский экспорт от российской зависимости, но и оказать позитивное влияние на экономику в целом (особенно в долгосрочной перспективе). Но для того, чтобы теория стала практикой, необходимы политическая воля высшего руководства страны, программа действий и финансовая поддержка. Ни один из вышеперечисленных пунктов до сих пор не реализован.

Перспективы

Торговые войны с Россией вылились Украине в «копеечку». Неумение и нежелание украинских «кормчих» что-то менять в экономической составляющей привело к убыткам по всем фронтам. Экспортная политика по-прежнему опирается на продажу ресурсов. Украина оказалась не готова к европейским реалиям, что и отобразилось на экспортных показателях за 2015 год. Особо следует отметить тот факт, что экспорт в Россию в 2014-м сократился на 37 %.

К концу 2015 года общий объем экспорта в РФ снизился больше чем на половину (по всем показателям), но это, скорее, следствие неумелых действий украинских экспортеров и руководства страны, нежели продуманный шаг по перенаправлению интересов на другие рынки. Украина в 2015 году существенно снизила объем поставок экспорта в Россию (экспорт в РФ упал на 61,3 %, а импорт товаров из России – на 63,9 %), но так и не сумела полноценно его возместить за счет европейских и азиатских рынков. Европа – по-прежнему партнер №1 по совокупным показателям объема экспорта, но в индивидуальном зачете, хоть и с низкими показателями, все еще лидирует Россия.

По информации Украинского аналитического центра (УАЦ), в 2015 году в первой десятке наиболее крупных экспортеров украинской продукции оказались следующие страны:

Россия – 12,7 % ($4,3 млрд), Турция – 7,3 % ($2,5 млрд), Китай – 6,6 % ($2,3 млрд), Египет – 5,4 % ($1,9 млрд), Польша – 5,2 % ($1,8 млрд), Италия – 5,1 % ($1,7 млрд), Индия – 3,7 % ($1,3 млрд), Германия – 3,4 % ($1,2 млрд), Испания – 2,6 % ($0,9 млрд), Венгрия – 2,4 % ($0,8 млрд).

Сократились почти все крупные статьи экспорта: металлургия, зерновые, химпром, машиностроение и продукты питания. Но не все так плохо. В 2015 году Украина по-прежнему сохраняет за собой шансы на становление выгодных торговых отношений с Европой. Конечно, если сравнивать с 37 % снижением экспорта на российский рынок, увеличение до 13 % доли экспорта в ЕС в структуре национального ВВП выглядит достаточно оптимистично. Однако непосредственно сам показатель ВВП в 2014-м упал на 6,5 %, а в 2015 году аналитики МВФ прогнозируют падение еще на 5,5 %. Украинское правительство старается удержать ситуацию в пределах нормы и не допустить кризиса. Во многом успех этого процесса будет зависеть от стабильности экспортного рынка как одного из средств, влияющих на финансовое состояние государства.

Как бы ни сложились дальнейшие отношения с Россией, Украина уже стала достаточно заметным игроком на европейском рынке. Доля украинского экспорта составляет 4,9 % европейского рынка. Этот показатель, на первый взгляд, не слишком велик, но следует помнить, что на европейском рынке присутствуют десятки других стран. Лидеры рейтинга – США и Бразилия – контролируют всего лишь 10–13 % рынка. Поэтому 4,9 % европейского рынка под украинским контролем – это достаточно хороший результат. И пусть Украина интересна Европе в первую очередь как поставщик сырья, существует небезосновательная надежда на то, что украинская промышленность все же пройдет через горнило модернизации и сумеет предоставить качественную продукцию, которая будет интересна покупателям всего мира.

Для процветающей экономики важно развивать поставки переработанного сырья. И в первом квартале 2015 года динамика порадовала как раз ростом экспортной продукции, прошедшей этап переработки. Спрос на продукцию с большой добавленной стоимостью заставил украинских производителей продукции развивать не только ресурсные рынки, но и заниматься реструктуризацией устаревших производственных мощностей, что неизбежно позитивно отобразится на бюджете страны.

Уже сейчас Украина демонстрирует позитивные показатели роста поставок пищевой продукции в страны Европы. Украинский АПК под давлением обстоятельств проходит процесс модернизации производства по европейским стандартам. Украина, как огромный ледокол, медленно, но уверенно развернулась и движется в сторону Европы, оставляя за кормой балласт устаревшего наследия советских времен.

Головне