Приобрети журнал - получи консультацию экспертов

№2(13)(2013)

В ходе своей работы аудитор обязан попытаться избавиться от сомнений в том, что в финансовой отчетности клиента имеются существенные искажения. А если это не удалось, то оценить возможные последствия данных искажений и попытаться выяснить их природу: то ли существенные искажения являются следствием непреднамеренной ошибки, то ли есть основания говорить о фальсификации, или, если следовать уже устоявшейся терминологии в аудите, – мошенничестве.

Эта непростая обязанность предусмотрена международным стандартом аудита 240 «Ответственность аудитора относительно мошенничества при аудите финансовой отчетности» (МСА 240). Исполнить эту обязанность возможно лишь четко понимая, какой смысл вложен (а какой нет) в термин «мошенничество». Для начала отметим, что под понятием «мошенничество в целях МСА» подразумевается несколько иное содержание, нежели изложенное в Уголовном кодексе или понимаемое на бытовом уровне. Да и применимость данного термина также имеет свою специфику: она ограничена аудитом финансовой отчетности.

Это очевидные, явным образом оговоренные в МСА 240 особенности. А есть еще и неявные, которые наглядно заметны при более детальном анализе дефиниции мошенничества, который удобнее всего выполнить с помощью математической (теоретико-множественной) модели.

Математическая модель

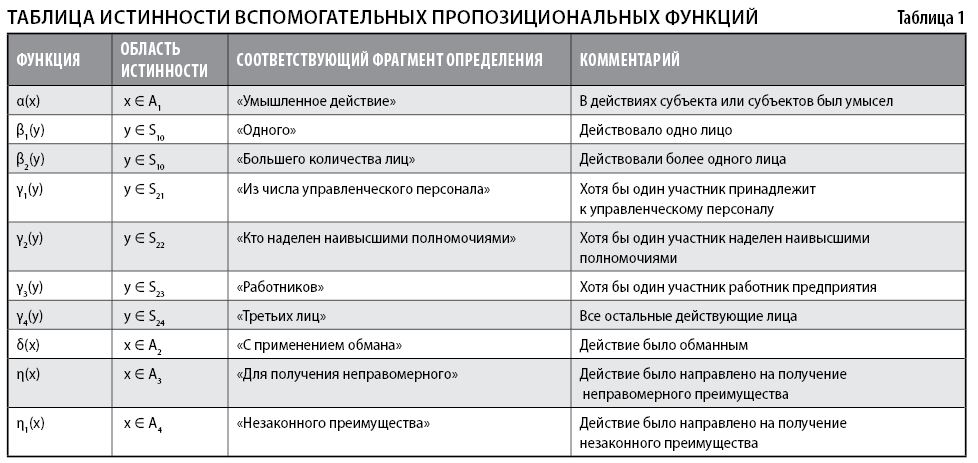

Мошенничество в МСА 240 определено как «умышленное действие одного или большего количества лиц из числа управленческого персонала, тех, кто наделен наивысшими полномочиями, работников или третьих лиц, которое связано с применением обмана для получения неправомерного или незаконного преимущества»1. Это достаточно многословное (хоть в переводе, хоть в оригинале) определение можно представить в логико-алгебраическом виде. Но для начала нужно формализовать предметную область.

Обозначим S множество субъектов (те, кто могут мошенничать), A – множество возможных действий этих субъектов. Тогда определение мошенничества можно представить в виде пропозициональной функции μ(x,y), где x ∈ A, y ∈ S. Значений эта функция может принимать только два:

истина – при выполнении условий, указанных в определении мошенничества;

ложь – в противном случае.

Рассмотрим область определения функции μ(x,y) подробнее. Учитывая признаки действий, использованных при определении мошенничества, из множества A допустимых действий субъектов из множества S имеет смысл выделить подмножества:

A1 – множество действий, характеризующихся наличием умысла;

A2 – множество действий, имеющих признаки обмана;

A3 – множество действий, совершаемых в целях получения неправомерного преимущества;

A4 – множество действий, совершаемых в целях получения незаконного преимущества.

Очевидно, что A4 ⊂ A3, т. е. множество неправомерных действий, включает в себя множество незаконных действий (обратное, в общем случае, неверно).

Также из множества S действующих субъектов имеет смысл выделить подмножества:

S10 – множества, состоящие из одного элемента (одного субъекта);

S21 – управленческий персонал;

S22 – лица, наделенные наивысшими полномочиями;

S23 – работники;

S24 – третьи лица.

Очевидно, что S = S21 ∪ S22 ∪ S23 ∪ S24

На выделенных множествах введем вспомогательные пропозициональные функции (см. табл. 1)

и, применив их, получим следующее представление для функции μ(x,y):

μ(x,y) = α(x) ∧ (β1(y)∨β2(y)) ∧ (γ1(y)∨γ2(y)∨γ2(y)∨γ4(y)) ∧ δ(x) ∧ (η(x)∨η1(x)) (1)

Анализ модели

Приведенная теоретико-множественная модель позволяет четко, однозначно определить термин «мошенничество», а также описать алгоритмы его выявления и, соответственно, реагирования аудитора.

Рассмотрим одну из возможностей, предоставленных математической моделью. Для начала выясним, какие значения принимает выражение β1(y) ∨ β2(y):

при y ∈ S10

имеем β1(y)=1, β2(y)=0,

следовательно,

β1(y) ∨ β2(y) = 1∨0 =1

при y ∉ S10

имеем β1(y)=0, β2(y)=1,

следовательно,

β1(y) ∨ β2(y) = 0∨1 =1

то есть, оказывается, на всей области определения дизъюнкция двух пропозициональных функций β1(y) и β2(y) имеет одно и то же значение! Таким образом, получаем:

β1(y) ∨ β2(y) ≡ 1, (2)

Далее, действуя аналогично, рассмотрим значения выражения γ1(y) ∨ γ2(y) ∨ γ2(y) ∨ γ4(y), которое обозначим как γ(y):

при y ∈ S21 имеем

γ1(y)=1, γ2(y)=0, γ3(y)=0, γ4(y)=0,

следовательно,

γ(y)= 1∨0∨0∨0 =1;

при y ∈ S22 имеем

γ1(y)=0, γ2(y)=1, γ3(y)=0, γ4(y)=0,

следовательно,

γ(y)= 0∨1∨0∨0 =1;

при y ∈ S23 имеем

γ1(y)=0, γ2(y)=0, γ3(y)=1, γ4(y)=0,

следовательно,

γ(y)= 0∨0∨1∨0 =1;

при y ∈ S24 имеем

γ1(y)=0, γ2(y)=0, γ3(y)=0, γ4(y)=1,

следовательно,

γ(y)= 0∨0∨0∨1 =1.

Поскольку, как отмечалось выше, S = S21 ∪ S22 ∪ S23 ∪ S24, получается, что на всей области определения функция γ(y) ≡ 1. Соответственно, имеем:

γ1(y) ∨ γ2(y) ∨ γ2(y) ∨ γ4(y) ≡ 1, (3)

И, наконец, рассмотрим выражение η(x) ∨ η1(x):

при x ∈ A3 η(x)=1,

следовательно, η(y) ∨ η1(y) = 1;

при x ∈ A4 η1(x)=1 и, поскольку A4 ⊂ A3, η(x)=1, следовательно,

η(y) ∨ η1(y) = 1.

Отсюда приходим к более простому выражению:

η(y) ∨ η1(y) = η(y), (4)

Таким образом, исходная пропозициональная функция, определяющая наличие мошенничества, приобретает вид:

μ(x, y) = α(x) ∧ δ(x) ∧ η(x), (5)

Если вернуться к исходным обозначениям, то преобразованную функцию можно интерпретировать так: «Мошенничество – умышленное действие, которое связано с применением обмана для получения неправомерного преимущества», т. е. имеем определение мошенничества во всех существенных аспектах.

Как несложно заметить, в полученной дефиниции мошенничества, в отличие от исходной, отсутствует какое-либо упоминание о субъекте. Но это, конечно же, не избавляет аудитора от необходимости изучения «человеческого фактора». Упоминаются в определении мошенничества люди или нет – все равно за каждым фактом появления неправомерной выгоды кто-то стоит (как это проявляется, см. приложение 1). И этот кто-то характеризуется не только служебным положением или количеством помощников (п. 11 МСА 240), но обладает целым набором ярко выраженных человеческих черт, таких как изобретательность, подлость, коварство. Вот какое поэтическое определение дает президент Ассоциации по противодействию экономическому мошенничеству (Болгария) Димитр Динев2: «Мошенничество – всякие многообразные средства, которые человеческая изобретательность может создать и которыми пользуется соответствующий индивид, чтобы получить преимущества перед другими посредством фальшивых утверждений или умалчивания истинного положения дел. Эти средства включают неожиданные действия, хитрость, коварство или лицемерие, а также иные нечестные намерения обмануть человека».

Дополнение

модели

Вышеописанная теоретико-множественная модель обладает одним, но существенным недостатком: она статична. На самом же деле множества мошеннических действий А и субъектов мошенничества S в процессе аудита постоянно меняются. На начальной стадии множество S вообще пустое, его предстоит наполнить элементами – действующими лицами аудируемого предприятия и связанными с ними различными субъектами (в том числе и внешними по отношению к аудируемому предприятию). Что касается множества А, то оно на начальной стадии должно быть наполнено «под завязку», т. е. включать в себя все известные мошеннические действия. А затем множество А должно быть сокращено путем отбрасывания элементов, невозможных на данном предприятии. Кроме того, множества А и S должны соответствовать друг другу:

каждому элементу S должен соответствовать хотя бы один элемент A (если мы рассматриваем потенциальное мошенничество субъекта, то оно должно как-то проявиться);

каждому элементу A должен соответствовать хотя бы один элемент S (если мы рассматриваем мошенническое действие, то оно кем-то совершается).

И, наконец, модель должна давать результат в виде списка обоснованных аудиторских процедур, приводящих к появлению аудиторских доказательств и реакции на них аудитора (см. приложение 2).

Таким образом, теоретико-множественная модель должна быть дополнена операторами, соответствующими этапам жизнедеятельности модели:

– сбор информации – оператор Ψ: A, S→A,S;

– обработка информации –

оператор Ћ: A, S→A, S;

– принятие решений – оператор Ω: A, S→A, S.

Рассмотрим подробнее каждый из операторов.

Ψ: сбор информации

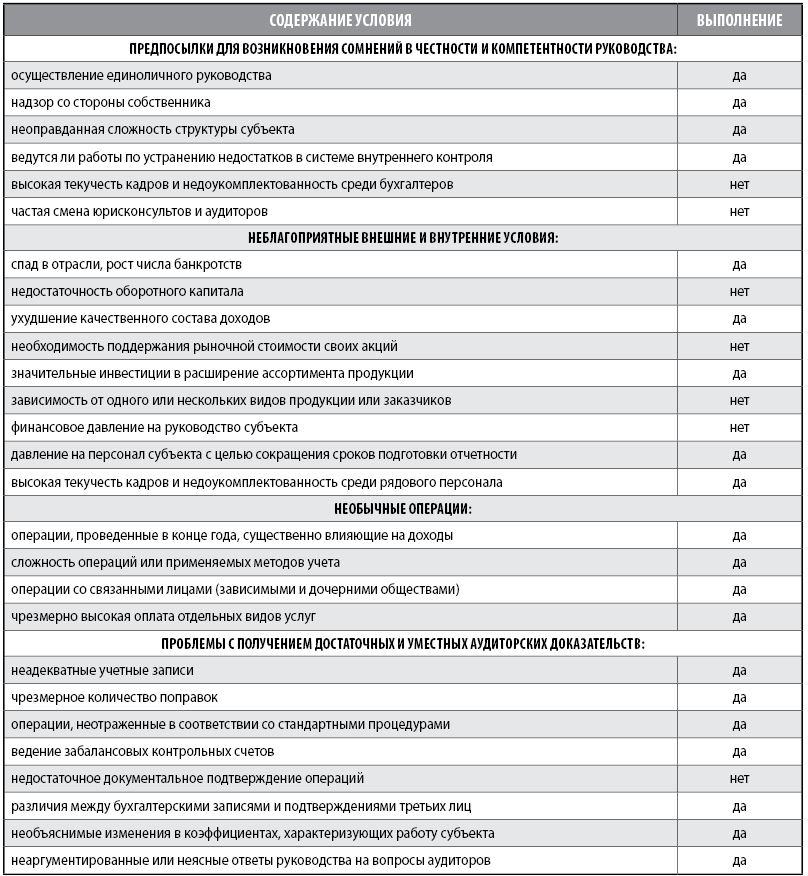

С учетом специфики модели процесс сбора информации должен учитывать ряд особенностей. Специалисты по борьбе с экономическими преступлениями акцентируют внимание на предпосылках мошенничества (см. приложение 3). В качестве иллюстрации они приводят так называемый треугольник мошенничества (д. 1 МСА 240, см. рис. 1). Его вершины определяют мотивацию и возможность для совершения мошенничества:

давление финансовых обстоятельств или мотив (см. приложение 5);

возможность совершить и скрывать акт мошенничества (см. приложение 6);

способность оправдать это действие («я заслуживаю большего», «все так делают», «сейчас мне очень нужны деньги, верну сразу же, как только смогу» и т. п.).

Лица, соответствующие «треугольному» признаку, – первые кандидаты на включение во множество S (действующие субъекты). В это множество на начальном этапе должны быть включены другие лица, обладающие широкими возможностями для манипуляций, фальсификаций и т. п. (например, управленческий персонал, д. 5 МСА 240), а также члены различных неформальных групп (п. 11а) МСА 240).

Ћ: обработка информации

В результате обработки собранной информации множество А (возможные действия, потенциально мошеннические), которое вначале представляет собой перечень всех возможных мошеннических действий (этот перечень может быть у каждого аудитора свой, в зависимости от опыта и сложившегося круга клиентов), претерпевает изменения. Из общего шаблонного перечня исключаются элементы, которые заведомо неприемлемы для аудируемого предприятия. Неприемлемость того или иного действия (элемента множества А) определяется в зависимости от выполнения связанного с этим действием условия.

Этап обработки информации можно считать оконченным только тогда, когда каждому элементу А соответствует хотя бы один элемент S, и наоборот – каждому элементу S соответствует хотя бы один элемент A. Если это условие выполнено, то можно приступать к оценке рисков существенного искажения финансовой отчетности и разработке плановых процедур аудита.

Ω: принятие решений

После того как получены адекватно наполненные множества А и S, может быть запланирован набор соответствующих аудиторских процедур. Кстати, не исключено, что по результатам выполнения этих аудиторских процедур может возникнуть необходимость уточнения элементов множеств А и S.

Отметим, что несмотря на соблюдение всех мероприятий (планирование, проведение аудиторских процедур) и наличие эффективных систем бухгалтерского учета и внутреннего контроля, существует неизбежный риск необнаружения существенных искажений вследствие мошенничества. Такова уж специфика этого явления, поскольку оно подразумевает действия, направленные на его сокрытие и предоставление аудитору недостоверной информации. Поэтому аудитор должен сообщить руководителям субъекта о своих подозрениях по поводу мошенничества, даже если оно не влечет существенных последствий для финансовой отчетности (п. 40 МСА 240). Если в совершении мошенничества подозреваются руководители высшего ранга, то аудитору имеет смысл обратиться за юридической консультацией.

Применение модели

Для иллюстрации применения «мошеннической» модели рассмотрим пример из практики (все имена изменены. – Ред.) АО «Сицилийская выпечка» (в «мошенническом» срезе, т. е. с минимумом подробностей, выводящих за рамки «зоны компетентности» МСА 240). Предприятие занимается производством и сбытом кондитерских изделий. Благодаря грамотному менеджменту, по мнению топ-менеджера, предприятие, несмотря на кризисные явления, не испытывает никаких затруднений, активно развивается, увеличивая количество сбытовых точек и расширяя регион своего присутствия. Но при этом финансовые показатели (прибыль, доходы от продаж) практически не изменяются. Это обстоятельство и побудило крупнейшего акционера (по его словам) обратиться к аудитору.

Аудитор приступил к стандартной процедуре сбора информации о предприятии, в том числе

(оператор Ψ):

направил запросы руководителю предприятия и его собственнику по поводу имеющейся информации о любых фактах мошенничества (и подозрениях на этот счет) в отношении предприятия;

направил запросы в местные налоговые органы (с ведома и одобрения руководителя предприятия) для подтверждения сальдо расчетов по налогам и сборам;

подготовил подборку различных упоминаний о предприятии в местной прессе и в Интернете.

В результате проведенных мероприятий были идентифицированы следующие специфические условия:

В результате обработки (и осмысления) собранной информации аудитор сосредоточился на наиболее значимых, по его мнению, аспектах

(оператор Ћ):

при оценке возможной суммы доходов в отчетном периоде от реализации продукции, исходя из количества израсходованного сырья, получено почти двукратное расхождение (из сырья можно было получить почти в два раза больше продукции, чем было реализовано по факту);

значительное количество продукции (объем сопоставим с объемом реализованной продукции) оказывалось нереализованным и списывалось;

труд рядового персонала предприятия, в том числе и работа менеджеров по сбыту, оплачивался по минимуму, установленному законодательством, и иногда с задержками;

главный бухгалтер предприятия испытывала финансовые затруднения (дочь собиралась поступать в вуз, что предполагало уровень расходов, несопоставимый с доходами главбуха, матери-одиночки).

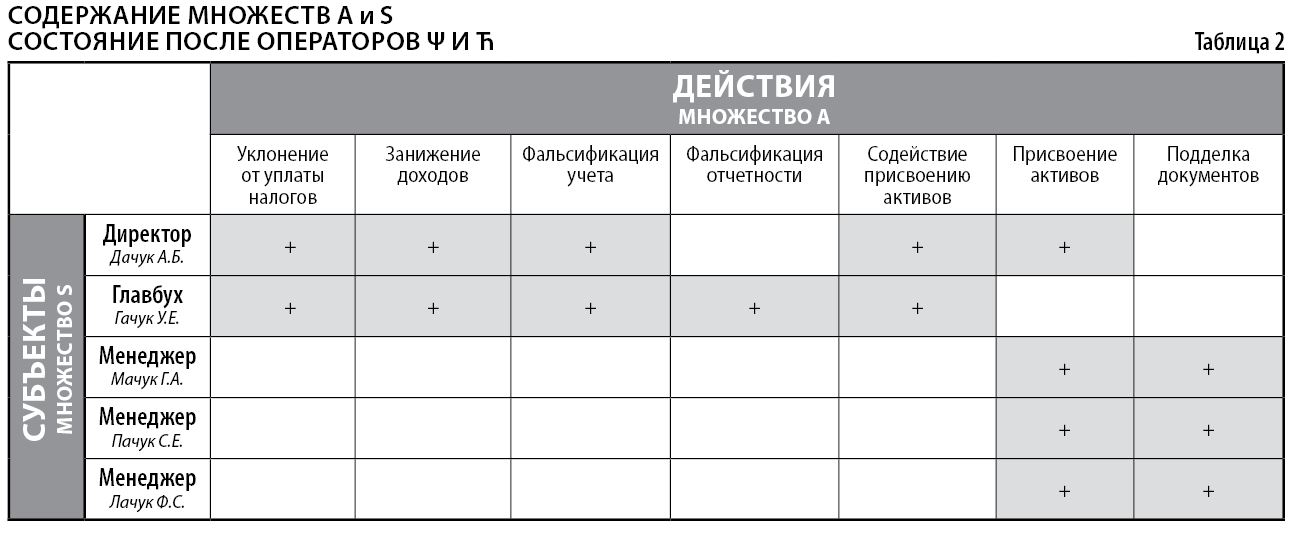

Поскольку руководство находится в уникальном положении, позволяющем совершать мошеннические действия в силу имеющейся у него возможности манипулировать учетными записями и подготавливать мошенническую финансовую отчетность путем обхода контрольных процедур (п. 31 МСА 240), риск существенного искажения в результате мошенничества является значительным. С учетом этого множество S было дополнено элементом, соответствующим директору предприятия (см. табл. 2). Что касается возможных с его стороны мошеннических действий, то они совпали с перечнем возможных действий главбуха (за исключением манипуляций в бухгалтерском учете).

Значимые аспекты (формализованные во множествах А и S) стали отправными для планирования соответствующих аудиторских процедур (оператор Ω), которые и были выполнены.

В ходе оценки полученных аудиторских доказательств были совершены процедуры (пп. 32-37 МСА 240):

тестирование надлежащего характера занесения данных, отраженных в Главной книге, и других корректировок, сделанных в ходе составления отчетности;

обзорная проверка бухгалтерских данных и оценка вероятности обстоятельств, вызывающих существенное искажение в результате мошенничества;

нехарактерные операции были оценены на соответствие их деловым целям в предположении, что они нужны для создания мошеннической финансовой отчетности или сокрытия хищения активов;

оценка вероятности обхода руководством контрольных процедур.

Отметим, что в терминологии математической модели выполнение операторов Ψ, Ћ и Ω осуществляется многократно до достижения приемлемого в конкретной ситуации результата. В данном случае, после того как были проведены все запланированные и дополнительные аудиторские процедуры, аудитор убедился, что данные бухгалтерского учета во всех существенных аспектах соответствуют данным финансовой отчетности, система внутреннего контроля не позволяет рядовому персоналу присваивать в значительных объемах активы предприятия. Но получить убедительные доказательства отсутствия мошенничества со стороны директора и главного бухгалтера предприятия аудитор не смог. Факт, что значительные объемы продукции остаются нереализованными и списываются в связи с окончанием срока годности, для аудитора остался непонятым. Поэтому он решил отказаться от выражения мнения ввиду отсутствия «возможности получить достаточные и приемлемые аудиторские доказательства для обоснования мнения» и пришел к выводу, что «возможное влияние на финансовую отчетность невыявленных искажений является одновременно существенным и всеобъемлющим»

(п. 9 МСА 705).

МСА 240 обязывает аудитора проверить сомнения в том, что в финансовой отчетности клиента имеются существенные искажения, вызванные мошенничеством. И таким образом порождает дополнительную «точку входа» в аудит, которая отличается от обычно понимаемых: соответствие бухучета финотчетности, соблюдение клиентом норм законодательства и т. п. И в этом, пожалуй, основная ценность данного стандарта.

Головне