Приобрети журнал - получи консультацию экспертов

.jpg)

№2(13)(2013)

В данной статье мы поговорим о том, как необходимо учитывать в бухгалтерском

и налоговом учете взносы учредителей-нерезидентов в уставный капитал в валюте. Казалось бы, все просто: решили создать предприятие, зарегистрировали уставный капитал, внесли свои вклады и работаем!

Но в наше время «просто» не бывает, везде кроется какой-то подвох.

Итак, начнем с самого начала, с момента, когда у двух физических лиц (а возможно, и юридических) возникло желание начать какую-либо предпринимательскую деятельность, причем одним из участников выступает резидент Украины, другим – нерезидент.

Регистрация

В соответствии со ст. 87 Гражданского кодекса Украины от 16.01.2003 г. №435-IV (далее – ГКУ), для создания юридического лица его участники (учредители) разрабатывают учредительные документы, которые излагаются письменно и подписываются всеми участниками (учредителями). Учредительным документом общества является утвержденный участниками устав или учредительный договор между участниками, если иное не установлено законом.

Согласно ст. 390-391 Хозяйственного кодекса Украины от 16.01.2003 г. №436-IV (далее – ХКУ), иностранными инвесторами могут выступать:

юридические лица, которые созданы по правилам иного законодательства, чем законодательство Украины;

иностранцы и лица без гражданства, не имеющие постоянного места жительства на территории Украины;

международные правительственные и неправительственные организации;

другие государства;

другие иностранные субъекты инвестиционной деятельности, определенные законом.

Иностранные инвесторы имеют право осуществлять свои инвестиции в виде:

иностранной валюты (конвертируемой Национальным банком Украины);

любого движимого и недвижимого имущества и связанных с ним имущественных прав;

других ценностей (имущества), которые в соответствии с законом признаются иностранными инвестициями.

Согласно ст. 393 ХКУ, оценка иностранных инвестиций, включая взносы в уставный капитал предприятия с иностранными инвестициями, осуществляется в иностранной конвертируемой валюте и в гривнах, по согласию сторон, на основе цен международных рынков или рынка Украины. При этом пересчет сумм в иностранной валюте в гривны производится по курсу, установленному Национальным банком Украины.

Внесение денежных средств

Положением НБУ №2801 установлено, что иностранные инвестиции в Украину в денежной форме разрешается осуществлять в гривнах и иностранной валюте исключительно 1 группы Классификатора. Согласно Классификатору иностранных валют2, свободно конвертируемыми валютами, которые разрешаются для осуществления инвестиций в Украину, являются: австралийские доллары, английские фунты стерлингов, датские кроны, доллары США, исландские кроны, канадские доллары, норвежские кроны, шведские кроны, швейцарские франки, японские иены, евро.

В свою очередь, уполномоченный банк осуществляет зачисления иностранной валюты, перечисленной из-за границы, на инвестиционный счет иностранного инвестора – юридического лица через распределительный счет.

Государственная регистрация иностранных инвестиций

Согласно ст. 395 ХКУ, государственная регистрация (перерегистрация) иностранных инвестиций и ее аннулирование осуществляются Советом министров АРК, областными, Киевской и Севастопольской городскими государственными администрациями в порядке, который определен Кабинетом Министров Украины, в семидневный срок со дня предоставления иностранным инвестором документов для такой регистрации (перерегистрации) иностранных инвестиций либо ее аннулирования.

Порядок государственной регистрации иностранных инвестиций установлен Положением №9283, согласно которому для государственной регистрации иностранных инвестиций иностранный инвестор или уполномоченное им лицо представляет органу государственной регистрации определенный перечень необходимых документов для такой регистрации (п. 3 Положения №928).

Заметим, что за непроведение государственной регистрации иностранных инвестиций ответственности действующим законодательством не предусмотрено. Однако необходимо помнить, что, согласно ст. 395 ХКУ, незарегистрированные иностранные инвестиции не дают права на получение льгот и гарантий, предусмотренных этим Кодексом и другими законами для иностранных инвесторов и предприятий с иностранными инвестициями. Данное ограничение касается льгот по уплате таможенной пошлины имущества, которое ввозится в Украину в качестве взноса иностранного инвестора в уставный капитал предприятий с иностранными инвестициями. Так, в соответствии с ч.2 ст. 287 Таможенного кодекса Украины от 13.03.2012 г. №4495-VI, товары, которые ввозятся в Украину как взнос иностранного инвестора в уставный капитал предприятий с иностранными инвестициями (кроме товаров для реализации или использования с целью, непосредственно не связанной с осуществлением предпринимательской деятельности), освобождаются от уплаты ввозной таможенной пошлины.

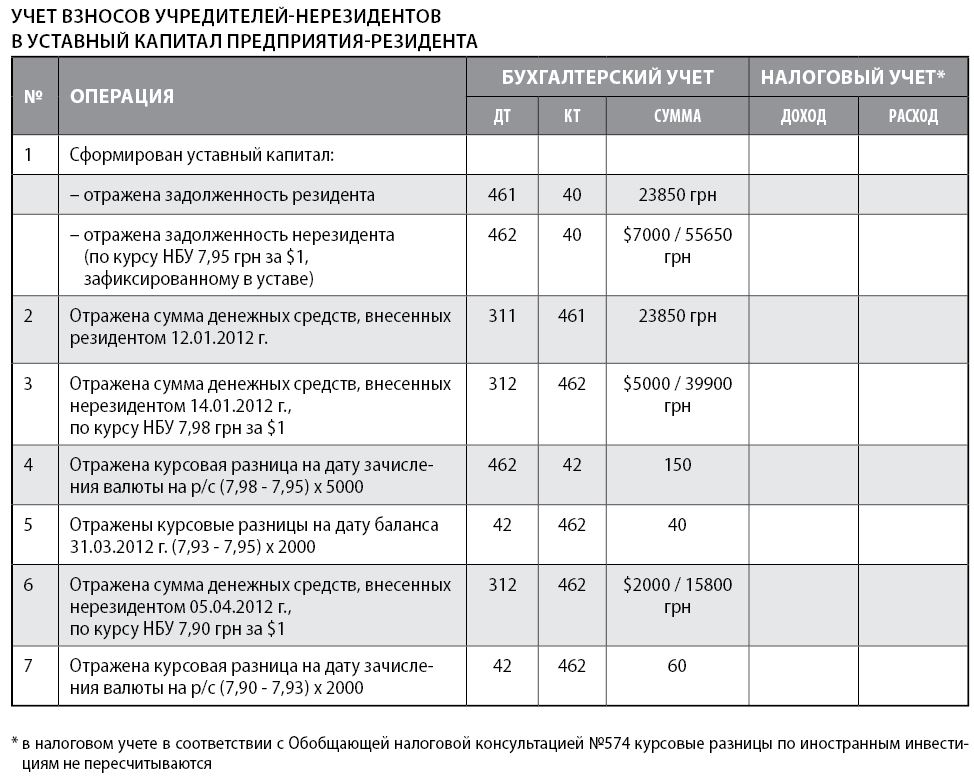

Бухгалтерский учет

В соответствии с положениями Инструкции №291 для учета и обобщения информации о состоянии и движении уставного капитала предприятия используется счет 40 «Уставный капитал». По кредиту счета 40 «Уставный капитал» отражается его увеличение, по дебету – уменьшение (изъятие). Сальдо на этом счете должно соответствовать размеру уставного капитала, который зафиксирован в учредительных документах предприятия.

Согласно п. 5 ПСБУ 21 «Влияние изменений валютных курсов»4, операции в иностранной валюте при первоначальном признании отражаются по валютному курсу на дату осуществления операции. По сути, взнос в уставный капитал иностранного предприятия является немонетарной статьей баланса и поэтому не подлежит переоценке в связи с изменением курса (что также подтверждено Министерством финансов Украины в Письме от 20.08.2012 г. №31-08410-07-25/20605).

Таким образом, взносы участников в уставный капитал предприятия оцениваются и фиксируются в учредительных документах в украинских гривнах по курсу НБУ на дату подписания Устава и в дальнейшем не подлежат пересчету в связи с изменениями курсов иностранной валюты.

Что касается информации об изменениях в составе неоплаченного капитала, то, согласно Инструкции №291, она отражается по счету 46 «Неоплаченный капитал». По дебету этого счета учитывается задолженность учредителей (участников) хозяйственного общества по взносам в уставный капитал предприятия, по кредиту – погашение задолженности по взносам в уставный капитал.

В порядке отражения суммы инвалютной задолженности иностранных инвесторов по вкладам в уставный капитал, учитываемой по дебету счета 46 «Неоплаченный капитал», мнения специалистов разошлись в части определения монетарности либо немонетарности данной статьи баланса, а также учета разниц, которые возникают от пересчета данной задолженности на дату баланса и на дату погашения.

Здесь существует несколько вариантов учета разниц, связанных с инвалютной задолженностью:

1. Отражение разниц, которые возникают при пересчете на дату баланса/дату погашения в составе прочих доходов/расходов (счета 74 «Прочие доходы» и 96 «Прочие расходы» соответственно);

2. Отражение разниц только в составе дополнительного капитала (на счете 42 «Дополнительный капитал»).

Например, одни специалисты считают счет «Неоплаченный капитал» немонетарной статьей баланса, которая не подлежит перерасчету в связи с изменением курсов валют. Аргументами в данном случае выступают нормы П(С)БУ 21, согласно которому монетарными статьями баланса являются статьи о денежных средствах, об активах и обязательствах, которые будут оплачены в фиксированной (или определенной) сумме денег или их эквивалентов. То есть поскольку статья баланса «Неоплаченный капитал» относится непосредственно к счетам учета собственного капитала, то она не может считаться монетарной. Поэтому разницы, которые возникают при погашении инвестором своего взноса в уставный капитал, необходимо учитывать на счетах прочего дохода/прочего расхода.

Второй вариант учета курсовых разниц по взносам учредителей-нерезидентов – это их учет на счете 42 «Дополнительный капитал», который, согласно Инструкции №291, предназначен для обобщения информации о суммах, на которые стоимость реализации выпущенных акций превышает их номинальную стоимость, о суммах дооценки необоротных активов и финансовых инструментов, стоимость необоротных активов, бесплатно полученных предприятием от других лиц, а также другие виды дополнительного капитала.

Сомнения специалистов попробовал развеять Минфин в Письме от 20.08.2012 г. №31-08410-07-25/20605, в котором указано, что «в бухгалтерском учете курсовые разницы по обязательствам учредителей-нерезидентов по взносам в уставный капитал предприятия, которые должны быть осуществлены в иностранной валюте, подлежат пересчету с использованием валютного курса на дату баланса. На дату осуществления операции по погашению обязательства нерезидента по взносам в уставный капитал в иностранной валюте курсовые разницы не определяются».

После этого Письма МФУ бухгалтеры запутались еще больше, поскольку получается, что вроде как курсовые разницы возникают, но пересчитываются только на дату баланса, а на дату погашения – нет…

Поэтому по данному вопросу нами был направлен запрос в Министерство финансов Украины с просьбой разъяснить, как учитывать курсовые разницы, возникающие вследствие пересчета обязательств участников при формировании уставного капитала. Мы получили следующий ответ МФУ : «Согласно Положению (стандарту) бухгалтерского учета 3 «Отчет о финансовых результатах», утвержденного Приказом МФУ от 31.03.1999 г. №87, доходы – увеличение экономических выгод в виде поступления активов или уменьшения обязательств, приводящих к росту собственного капитала (кроме роста капитала за счет взносов владельцев) за отчетный период. Соответственно, курсовые разницы, которые возникают вследствие пересчета обязательств участников при формировании уставного капитала, не могут быть признаны доходом. Поэтому суммы таких курсовых разниц отражаются в составе дополнительного капитала».

Откровенно говоря, тяжело не согласиться с таким мнением специалистов, поскольку, действительно, возникающие курсовые разницы, которые связаны с инвалютной задолженностью учредителей-нерезидентов нельзя считать доходами либо расходами предприятия, поскольку они действительно не приводят к увеличению (уменьшению) экономических выгод за отчетный период.

Таким образом, приходим к выводу, что второй вариант учета курсовых разниц по взносам учредителей-нерезидентов, а именно их учет по счету 42 «Дополнительный капитал», является правильным.

Налоговый учет

В соответствии с п.п.196.1.1 НКУ, операции по эмиссии корпоративных прав не являются объектом налогообложения налогом на добавленную стоимость, поэтому обязательств по НДС по данным операциям у предприятия не возникает.

Согласно п.п.136.1.3 НКУ, суммы денежных средств или стоимость имущества, которые поступают налогоплательщику в виде прямых инвестиций или реинвестиций в корпоративные права, эмитированные таким налогоплательщиком, не учитываются в составе налогового дохода при определении объекта налогообложения налогом на прибыль. Поэтому суммы денежных средств в иностранной валюте, полученные предприятием от учредителя-нерезидента в качестве взносов в уставный капитал, не приводят к возникновению налоговых доходов.

На основании п.п. 153.1.3 НКУ, определение курсовых разниц от пересчета операций, выраженных в иностранной валюте, задолженности и иностранной валюты осуществляется согласно положениям (стандартам) бухгалтерского учета. При этом положительное значение курсовых разниц учитывается в составе доходов налогоплательщика, а отрицательное значение курсовых разниц – в составе расходов налогоплательщика.

На этом можно было бы завершить нашу консультацию, поскольку бухгалтерский учет курсовых разниц при пересчете обязательств участников при формировании уставного капитала мы уже рассмотрели и определили, что такие разницы не могут быть признаны доходом либо расходом предприятия. Однако в налоговом учете есть некоторые спорные и неразрешенные вопросы.

Например, в Единой базе налоговых знаний (раздел 110.13) содержатся следующие разъяснения по этому вопросу: «Не внесенная в уставный фонд иностранная валюта как монетарная статья баланса (денежные средства, которые будут получены в фиксированной сумме денег) подлежит перерасчету. При этом положительное или отрицательное значение курсовых разниц рассчитывается между официальным курсом национальной валюты к иностранной валюте, действовавшему на дату признания такой задолженности и официальным курсом национальной валюты к иностранной валюте на дату отчетного баланса или на дату погашения такой задолженности в зависимости от события, которое произошло раньше».

А вот в самой последней Обобщающей налоговой консультации относительно определения курсовых разниц от пересчета операций в иностранной валюте, задолженности и иностранной валюты, утвержденной Приказом ГНСУ от 05.07. 2012 г. №574, определено, что по иностранным инвестициям курсовые разницы не пересчитываются. Возможно, таким образом контролирующие органы постарались сблизиться с мнением Минфина в части отражения курсовых разниц по задолженности учредителя-нерезидента в валюте. А быть может, в данной консультации речь идет сугубо о стоимости самой инвестиции, а не о задолженности по ней, т. е. о счете 40 «Уставный капитал», по которому курсовые разницы не пересчитываются.

На догадках налогового учета, конечно же, не построишь, поэтому рекомендуем осторожным налогоплательщикам обратиться в органы налоговой службы за индивидуальным разъяснением и до получения четкой позиции органов налоговой службы, при возникновении положительных курсовых разниц, включать их в доходы, а вот с включением в расходы отрицательных курсовых разниц рекомендуем повременить и не отражать их в налоговом учете. Поскольку в соответствии с пп. 14.1.27 НКУ, расходы – это сумма любых расходов плательщика налогов в денежной, материальной, нематериальной формах.., в результате которых происходит уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, вследствие чего происходит уменьшение собственного капитала (кроме изменений капитала за счет его изъятия или распределения владельцем). Что касается определения термина «доходы», то согласно п. 14.1.56 НКУ, доходы – это общая сумма доходов плательщика налогов от всех видов деятельности, полученная (начисленная) в течение отчетного периода в денежной, материальной или нематериальной формах как на территории Украины, ее континентальном шельфе в исключительной (морской) экономической зоне, так и за их пределами. То есть оговорка «кроме изменений капитала за счет его изъятия или распределения владельцем» в данном определении «доходов» отсутствует.

Для менее осторожных налогоплательщиков основными аргументами в свою пользу по невключению доходов и расходов от разниц, которые возникают по пересчету задолженности участников-нерезидентов в валюте, будут следующие:

требования п.п. 153.1.3 НКУ в части отражения курсовых разниц согласно П(С)БУ;

нормы П(С)БУ №3 в части определения «доходов» и «расходов»;

разъяснения, приведенные в Обобщающей налоговой консультации, утвержденной Приказом ГНСУ от 05.07.2012 г. №574 (ответ на вопрос №7 «по иностранным инвестициям курсовые разницы не пересчитываются»).

Головне