Приобрети журнал - получи консультацию экспертов

№2(13)(2013)

В прошлом номере журнала мы рассматривали понятие и применение расходов будущих периодов. Логично, что если существуют расходы будущих периодов, то должны быть и доходы будущих периодов. Что такое доходы, мы прекрасно знаем. В Положении (стандарте) бухгалтерского учета 15 «Доход»1 определены следующие критерии возникновения дохода: «Доход определяется во время увеличения актива или уменьшения обязательства, что обуславливает увеличение собственного капитала (за исключением увеличения капитала за счет взносов участников предприятия), при условии, что оценка дохода может быть достоверно определена».

Согласно Международному стандарту финансовой отчетности 18 «Доход»(IAS 18), доходами будущих периодов (отложенными доходами) являются доходы, обусловленные фактами хозяйственной деятельности и событиями текущего отчетного периода, но признаваемые в отчете «О прибылях и убытках» будущих отчетных периодов.

Законом Украины «О бухгалтерском учете и отчетности» №996 от 16.07.1999 г. (с изменениями и дополнениями) определен следующий принцип:

– Начисление и соответствие доходов и расходов – для определения финансового результата отчетного периода необходимо сравнить доходы отчетного периода с расходами, которые были осуществлены для получения этих доходов. При этом доходы и расходы отражаются в бухгалтерском учете и финансовой отчетности в момент их возникновения независимо от даты прихода или оплаты денежных средств.

Приведем основные термины, применяемые предприятием при формировании доходов будущих периодов.

Доходы будущих периодов – средства, полученные в отчетном периоде, но относящиеся согласно бухгалтерской отчетности к будущим отчетным периодам.

Авансовые платежи – денежная сумма, которую перечисляют в соответствии с договором наперед в счет будущих расчетов за товары (работы, услуги), которые должны быть получены (выполнены, предоставлены).

Арендная плата – это фиксированный платеж, который арендатор уплачивает арендодателю независимо от последствий своей хозяйственной деятельности.

Транспортная услуга – перевозка грузов и комплекс вспомогательных операций, связанных с доставкой грузов автомобильным транспортом.

К объектам учета доходов будущих периодов относятся такие виды доходов:

доходы в виде полученных авансовых платежей за переданные в аренду основные средства и прочие необоротные активы (авансовые арендные платежи);

доходы в виде полученных авансовых платежей за еще не выполненные грузовые перевозки;

предоплата на газеты, журналы, периодические и справочные издания, выручка от продажи билетов транспортных и театрально-зрелищных предприятий, абонентская плата за пользование средствами связи и т. д.;

прочие доходы будущих периодов.

Согласно Инструкции «О применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций», утвержденной Приказом Министерства финансов Украины от 30.11.1999 г. №291 и зарегистрированной в Министерстве юстиции Украины 21.12.1999 г. под №893/4186 (с изменениями и дополнениями), учет доходов будущих периодов осуществляется на счете 69 «Доходы будущих периодов».

Как оформляются основные хозяйственные операции, связанные с учетом доходов будущих периодов? Приведем основные хозяйственные операции, которые, как правило, являются доходами будущих периодов.

Согласно п. 6.3. П(С)БО №15 «Доход», не признаются доходами поступления в виде предоплаты за продукцию (товары, работы, услуги). Таким образом, полученные суммы признаются доходами будущих периодов на том основании, что эти суммы, полученные в отчетном периоде, будут доходом в последующих отчетных периодах по мере осуществления расходов, связанных с их получением.

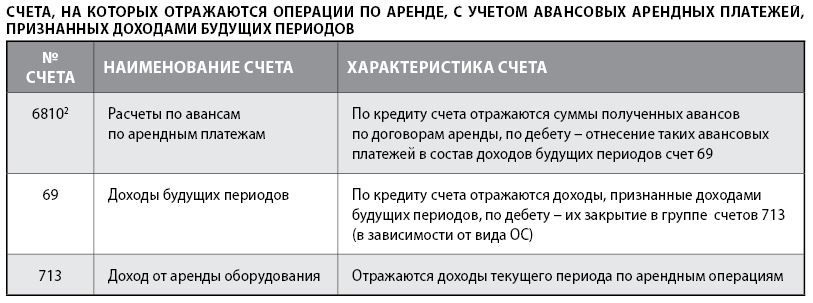

Авансовая оплата арендных платежей

Доходами будущих периодов признаются поступления в виде авансовых арендных платежей по договорам аренды при условии, что аванс уплачен более чем за один отчетный период. Авансовая оплата арендных платежей проводится по согласованию сторон (арендодателя и арендатора).

Признание авансовых платежей по арендной плате доходами будущих периодов осуществляется в том отчетном периоде, в котором они поступили.

Распределение и включение в состав доходов отчетного периода поступлений, связанных с авансовой оплатой арендных платежей, осуществляется равными частями на протяжении того периода, за который получена оплата. Основанием для включения сумм данных поступлений в состав доходов отчетного периода является договор, в котором зафиксирована ежемесячная сумма арендного платежа и сроки оплаты.

Также доходами будущих периодов может быть признана денежная сумма, оплаченная за последний месяц аренды в качестве залога, которая в последующем учитывается в счет уплаты арендной платы.

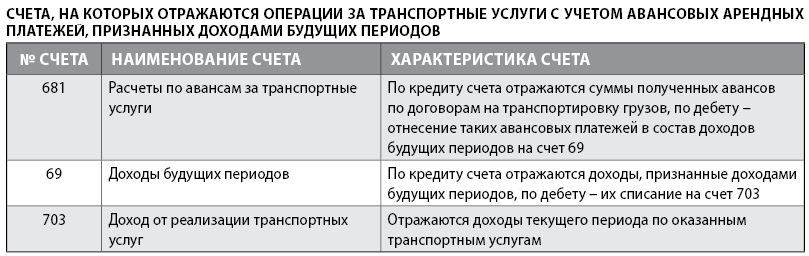

Авансовая оплата за грузовые перевозки

Доходом будущих периодов признается сумма полученной предоплаты за еще не выполненные грузовые перевозки по договору на перевозку грузов и исполнение которых произойдет в последующих отчетных периодах. Предварительная оплата осуществляется по согласованию сторон. Признание выручки за еще не выполненные работы, услуги доходом будущих периодов осуществляется в том отчетном периоде, в котором она поступила.

Включение в состав доходов отчетного периода предварительной оплаты за грузовые перевозки происходит в момент предоставления (выполнения) соответствующих услуг на основании Акта приема-передачи оказанных услуг.

Корреспонденция счетов аналогична корреспонденции, описанной в предыдущем разделе.

Авансовая оплата за газеты, журналы, периодические и справочные издания, выручка от продажи билетов транспортных и театрально-зрелищных предприятий, абонентская плата за пользование средствами связи

Как и в вышеизложенных случаях, доходом будущих периодов признается сумма полученной предоплаты за газеты, журналы, периодические и справочные издания, выручка от продажи билетов транспортных и театрально-зрелищных предприятий, абонентская плата за пользование средствами связи. Предварительная оплата осуществляется по согласованию сторон. Признание выручки по вышеуказанным операциям происходит в том отчетном периоде, в котором будет осуществляться сама операция (например, реализация газеты, периодического издания, показ театрально-зрелищного представления, фактическое осуществление транспортной перевозки).

Кроме всего прочего, на наш взгляд, бухгалтер или финансовый директор иногда может классифицировать и другие операции доходами будущих периодов. Например, доходами будущих периодов может являться доход с поступившей оплаты за обучение.

Так, в России к доходам будущих периодов относятся доходы, которые потенциально могут возникнуть в будущих периодах от покрытия недостач в прошлых отчетных периодах. Этой фразой подразумевается, что под установленными недостачами найдено или будет найдено виновное лицо, которое возместит нанесенный ущерб предприятию. Законодательная норма закреплена в Инструкции3 по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденной Приказом Министерства РФ от 31.10.2000 г. №94н в редакции от 08.11.2010 г. В нашем бухгалтерском учете подобные операции не являются доходами будущих периодов – расчеты находят отражение на бухгалтерском субсчете 375 «Расчеты по возмещению причиненных убытков».

Головне