Приобрети журнал - получи консультацию экспертов

№2(13)(2013)

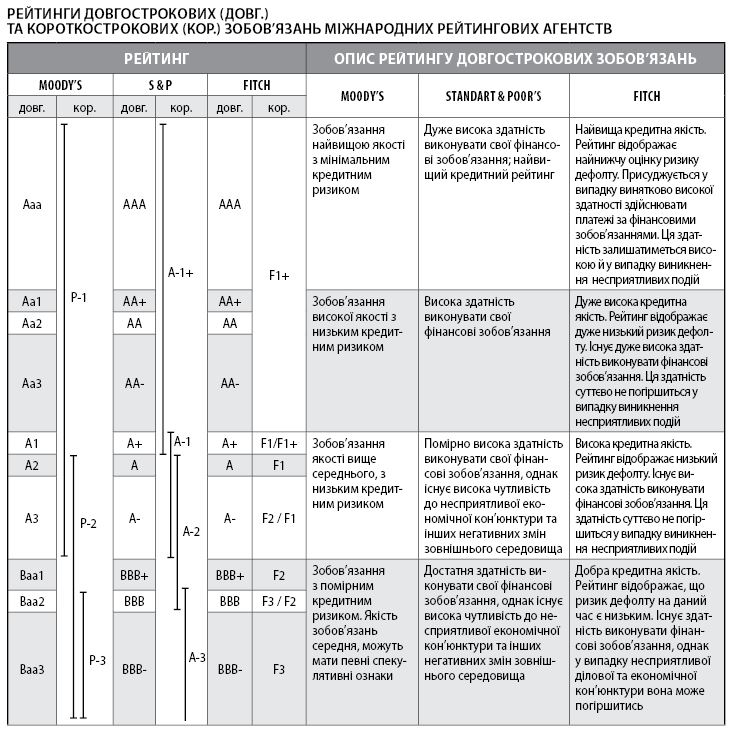

Зниження суверенних кредитних рейтингів України у грудні 2012 року привернуло увагу суспільства і викликало низку припущень та прогнозів щодо подальшого економічного розвитку держави, її інвестиційної привабливості. Водночас не кожен задумується над тим, за якими критеріями складаються рейтинги, що впливає на їхнє формування. Про методологію визначення рейтингів, а також причини низьких кредитних рейтингів України розповідає кандидат економічних наук Василь Башко.

Як визначають рейтинги

у Standart & Poor’s

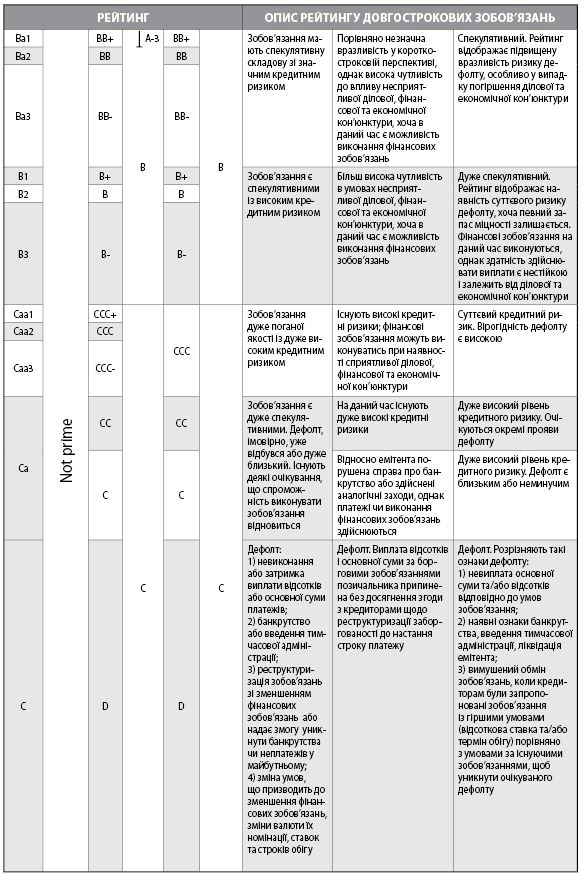

Standart & Poor’s характеризує дефолт як невиконання зобов’язань з погашення основної суми або нарахованих відсотків на дату або впродовж періоду, визначеного в початковому договорі. До дефолту відносяться також випадки обміну зобов’язань на нові з гіршими умовами, без виплати адекватної компенсації. «Гірші умови» включають зменшення основної суми, збільшення термінів обігу, нижчу ставку, іншу валюту або додаткові умови на користь емітента. Згідно з методикою Standart & Poor’s, навіть незначна різниця між номінальним терміном обігу зобов’язань, які підлягають обміну та новими зобов’язаннями, може розглядатися як реструктуризація. У такому випадку рейтинг зазначеного випуску облігацій знижується до категорії D, а рейтинг Issuer credit rating – до категорії SD.

Зазвичай обмін зобов’язань не трактується як випадок дефолту. Однак коли серед інвесторів існують побоювання щодо високої ймовірності дефолту та відбулося зниження рейтингу суверенного, буває важко визначити, чи такий обмін відбувся на добровільних умовах.

Згода на обмін може бути викликана очікуваннями невиконання зобов’язань у випадку відмови від такого «кризового» обміну. При ухваленні рішення про те, чи відноситься конкретний випадок до «кризового» обміну, Standart & Poor’s оцінює, наскільки вірогідним є традиційний дефолт (невиконання платежів) за зобов’язаннями, що обмінюються у коротко- та довгостроковому періоді. При цьому береться до уваги поточний рейтинг боргових зобов’язань, що підлягають обміну:

якщо Issuer credit rating перебуває на рівні B– або нижче, такий обмін вважається «кризовим» або реструктуризацією;

якщо Issuer credit rating перебуває на рівні BB– або вище, такий обмін не вважається «кризовим» або реструктуризацією;

якщо Issuer credit rating перебуває на рівні B+ або B, рішення щодо класифікації цієї угоди як реструктуризації ухвалюється, виходячи з котирувань облігацій, що обмінюються, та тих, на які обмінюють.

Загальна оцінка кредитоспроможності суверенних емітентів ґрунтується на аналізі політичних та економічних ризиків і передбачає врахування кількісних та якісних оцінок. Фактори економічної діяльності вимірюються кількісними показниками, водночас політичні ризики, соціально-економічна стратегія оцінюються на якісному рівні. Зокрема, одним із факторів є готовність платити за своїми зобов’язаннями. Коли кредитори позбавлені можливості повного законного задоволення їхніх вимог, уряд може на вибірковій основі відмовитися від виконання своїх зобов’язань, навіть при фінансових можливостях для своєчасного обслуговування боргу.

На практиці політичні та економічні ризики є пов’язаними. Уряд, який не бажає платити за своїми боргами, зазвичай проводить економічну політику, що зменшує його можливості в цьому плані. Таким чином, готовність платити є результатом дії низки економічних і політичних факторів, що впливають на державну політику.

Незважаючи на те що здатність і готовність уряду виконувати боргові зобов’язання в національній та іноземній валюті залежать від одних і тих же політичних та економічних чинників, ступінь цього впливу відрізняється за кількісною ознакою. Здатність і готовність національного уряду обслуговувати і погашати борг у національній валюті підтримуються його податковою політикою і спроможністю контролювати національну грошово-кредитну і фінансову систему, що дає йому практично необмежений доступ до ресурсів у національній валюті. Однак для того щоб обслуговувати державні боргові зобов’язання в іноземній валюті, уряд повинен її купувати – як правило, на валютних ринках. У деяких випадках це може виявитися непереборною перешкодою, що підтверджується набагато вищим ступенем поширеності дефолту за зобов’язаннями в іноземній валюті, ніж у національній.

У процесі кредитного аналізу зобов’язань у національній валюті Standart & Poor’s в першу чергу вивчає економічну стратегію уряду, особливо його грошово-кредитну політику, а також плани приватизації, інші реформи у сфері мікроекономіки і додаткові чинники, які можуть посилювати чи послаблювати стимули для своєчасного обслуговування та погашення боргу. Аналізуючи ризик суверенного дефолту за зобов’язаннями в іноземній валюті, агентство вивчає вплив цих само факторів на стан платіжного балансу і показники зовнішньої ліквідності, а також на величину і характеристики зовнішнього боргу.

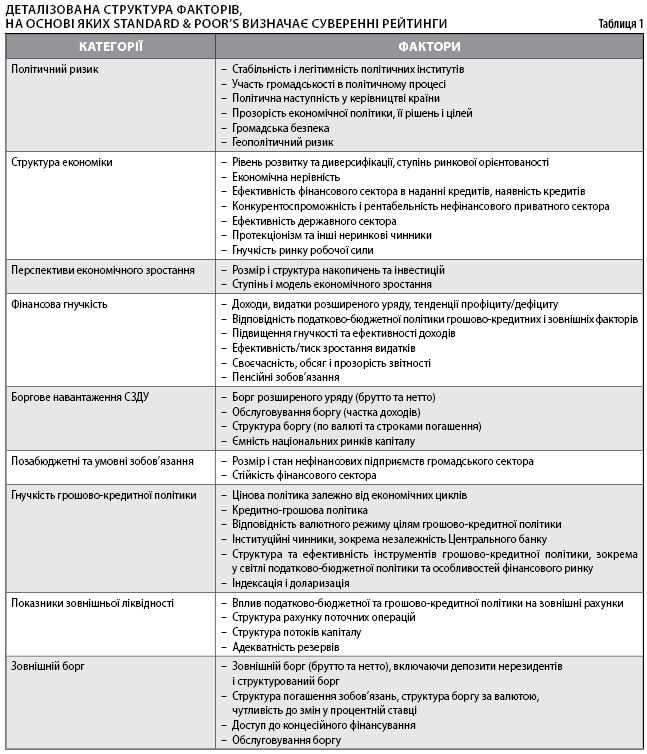

До головних економічних та політичних ризиків, які Standart & Poor’s враховує при визначенні рейтингів суверенного боргу, відносяться: інститути та тенденції політичного розвитку країни та їх вплив на ефективність і прозорість умов проведення економічної політики, а також громадська безпека і геополітичні проблеми; структурна організація економіки та перспективи зростання; гнучкість доходів розширеного уряду і фактори, що мають тиск на витрати, дефіцит розширеного уряду і розмір боргового навантаження, обсяг умовних зобов’язань фінансової системи та державного сектора; гнучкість грошово-кредитної сфери; зовнішня ліквідність і тенденції динаміки зобов’язань державного та приватного секторів перед нерезидентами (табл. 1).

Перші чотири фактори прямо впливають на здатність і готовність урядів забезпечувати своєчасне обслуговування і погашення боргу в національній валюті. Оскільки податково-бюджетна і грошово-кредитна політика в кінцевому результаті має вплив на зовнішній платіжний баланс країни, четвертий та п’ятий з наведених вище чинників також впливають на здатність і готовність урядів забезпечувати своєчасне обслуговування і погашення боргу в іноземній валюті. До числа найбільш серйозних відносяться чинники, пов’язані зі станом платіжного балансу.

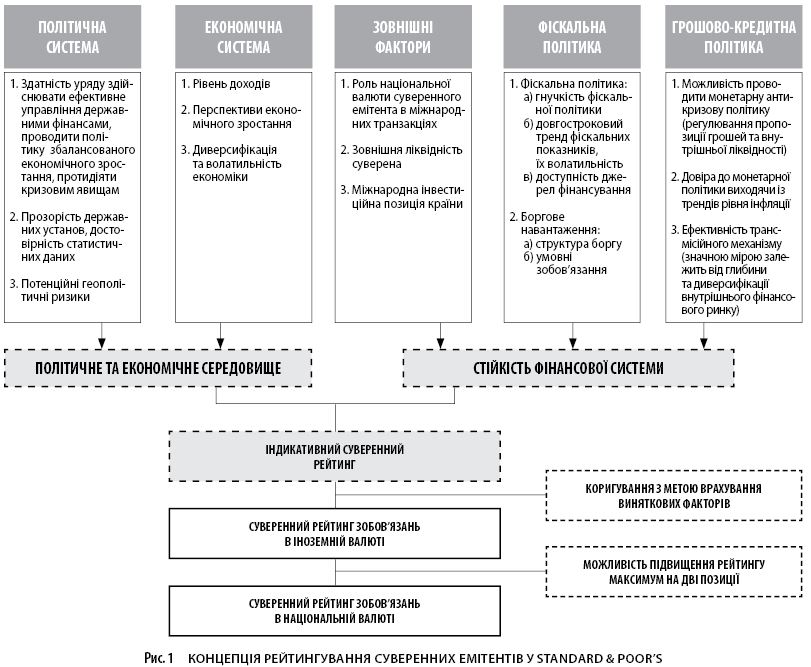

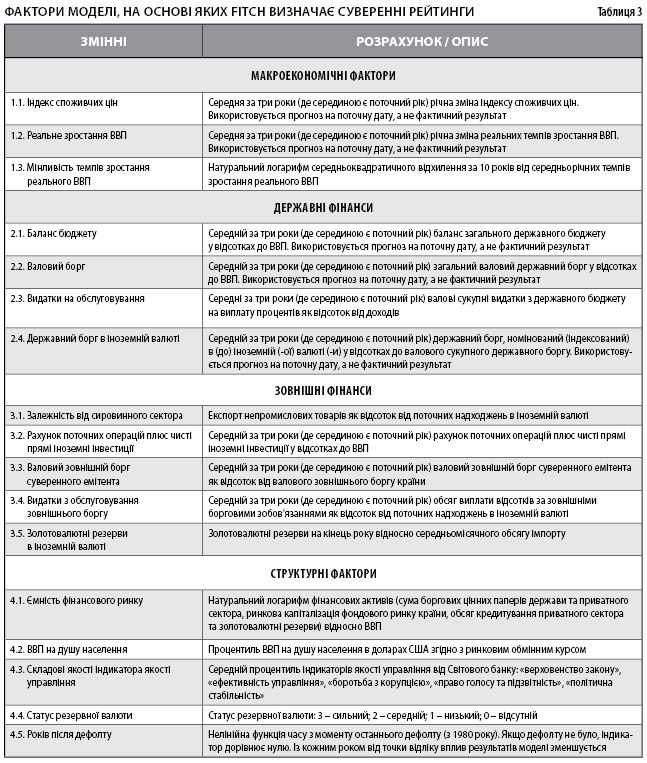

В липні 2011 року в Standard & Poor’s оновили методику рейтингування суверенних емітентів. Новий алгоритм, зокрема, передбачає врахування умовних зобов’язань держави, пов’язаних із підтримкою фінансового сектора, та спеціальний підхід для суверенних емітентів, країни яких входять до монетарного союзу. Більше уваги приділяється факторам, що можуть вплинути на наміри та можливості суверенних емітентів вчасно та в повному обсязі обслуговувати свої боргові зобов’язання. До уваги беруться динаміка економічних та політичних циклів, а також фіскальна та монетарна гнучкість в умовах майбутніх економічних циклів. Основні п’ять факторів, що враховуються при кредитному аналізі суверенних емітентів, відображені на рис. 1.

На основі кількісних показників та якісних оцінок кожному з факторів присуджуються відповідні бали від 1 (найкращий результат) до 6 (найгірший результат). Далі виводяться середні бали оцінки політичного та економічного середовища, а також стійкості фінансової системи. Шкала оцінок політичного та економічного середовища поділяється на 11 пунктів і зростає рівномірно на 0,5 бала. Натомість шкала оцінки стійкості фінансової системи поділяється на 9 пунктів і зростає нелінійно. На їхній основі визначається «індикативний рівень рейтингу», якому, як правило, відповідає суверенний рейтинг зобов’язань в іноземній валюті. Матриця зі шкалою балів оцінки політичного й економічного середовища та стійкості фінансової системи, на основі яких S&P присуджує суверенні рейтинги, відображена в табл. 2.

Чим відрізняється методологія визначення рейтингів у Fitch

Рейтинг дефолту емітента Issuer Default Ratings відображає оцінку здатності і готовності держави в повному обсязі та своєчасно виконувати свої існуючі та майбутні зобов’язання. Суверенним емітентам присвоюються три види рейтингу дефолту емітента:

в іноземній валюті за довгостроковими та короткостроковими зобов’язаннями та в національній валюті за довгостроковими зобов’язаннями. Відповідно до практики Fitch, короткостроковим борговим зобов’язанням у національній валюті присвоюються довгострокові рейтинги в національній валюті. Рейтинг дефолту емітента в національній валюті відображає ймовірність дефолту з боргових зобов’язань, випущених (із виплатами) у національній валюті відповідної країни; рейтинг дефолту емітента в іноземній валюті є оцінкою кредитного ризику за борговими зобов’язаннями, випущеними в іноземних валютах. Як правило, суверенний рейтинг емітента знаходиться на одному рівні з рейтингом конкретного виду боргових зобов’язань, що найбільш точно характеризує ступінь кредитоспроможності.

В окремих випадках невиконання зобов’язань за гарантованими урядом зобов’язаннями може розглядатися як рейтингова подія. Зокрема, у випадку наявності значних обсягів такого боргу відносно загального обсягу державного боргу рейтинг дефолту суверенного емітента може бути знижений до рівня RD (обмежений дефолт). Натомість дефолт емітента, який знаходиться в 100%-й власності держави та/або під повним її контролем, як правило, не розглядається як подія суверенного дефолту, навіть якщо дефолт є прямим результатом дій суверенного емітента. Відповідальність суверенного емітента, як і будь-якого іншого акціонера, обмежена і не є гарантією того, що всі кредитори отримають відшкодування.

Варто зауважити, що, враховуючи наявність політичних, нефінансових взаємозв’язків між суверенними емітентами та офіційними кредиторами, невиконання суверенним емітентом зобов’язань перед іншими державами та офіційними кредиторами, включаючи міжнародні організації, такі як Міжнародний валютний фонд і Світовий банк, не призведе до пониження рейтингу дефолту суверенного емітента до рівня D або RD. Однак, якщо прострочена заборгованість перед офіційними кредиторами вказує на зростаючі фінансові проблеми чи недостатню готовність платити, це враховується при визначенні рейтингу дефолту суверенного емітента. Більше того, офіційні кредитори можуть прагнути отримати такі ж умови, як і приватні кредитори при проведенні реструктуризації їхніх вимог, особливо в разі кредиторів Паризького клубу. Тому, у випадку невиконання зобов’язань перед приватними кредиторами (наприклад, кредитами комерційних банків), що не рейтингуються, і якщо обсяг таких неплатежів буде значним, суверенному емітенту буде присвоєний рейтинг RD.

Також рейтинг RD присвоюється у випадку обміну рейтингованих проблемних суверенних боргових зобов’язань. Якщо, на думку Fitch, оголошений обмін буде являти собою обмін проблемних боргових зобов’язань, то рейтинг дефолту суверенного емітента буде знижений до рівня C, вказуючи на високу ймовірність дефолту найближчим часом. Рейтинги цінних паперів, які підлягають такому обміну, також знизять до рівня C.

Після того, як зроблено пропозицію про обмін та після отримання підтвердження, що обмін буде проведено (наприклад, тому що було виконано вимогу щодо мінімального рівня участі в обміні), Fitch присвоїть рейтинг дефолту суверенного емітента RD. Рейтинги цінних паперів, які підлягають обміну, будуть знижені до D і залишатимуться на цьому рівні, допоки суверенний емітент матиме рейтинг RD. Рейтинги цінних паперів, які не будуть обміняні та які в подальшому обслуговуватимуться, залишаться на рівні C до того, як буде завершено обмін. Пізніше вони отримають рейтинг згідно з їхньою пріоритетністю в новій структурі зобов’язань після обміну. Після завершення обміну проблемних зобов’язань рейтинг дефолту суверенного емітента, швидше за все, буде підвищений із RD до рівня, відповідного перспективам суверенного емітента. Рейтинги дефолту суверенних емітентів встановлюються, виходячи з результатів моделі, що складається з 17 факторів (табл. 3).

Як видно із деталізованої структури факторів, на основі яких визначаються рейтинги суверенних зобов’язань, показники рівня боргу та його структури є суттєвими, однак не визначальним чинниками кредитного рейтингу. Для України головними обмежуючими факторами при ухваленні рішення щодо кредитного рейтингу суверенних зобов’язань є низький обсяг ВВП на душу населення, структура економіки, показники зовнішньої ліквідності, позабюджетні та умовні зобов’язання, низька ємність внутрішнього фінансового ринку, політичні ризики. Відповідно, низькі показники оцінок за цими факторами в Україні необхідно компенсувати за рахунок виваженої, консервативної боргової політики.

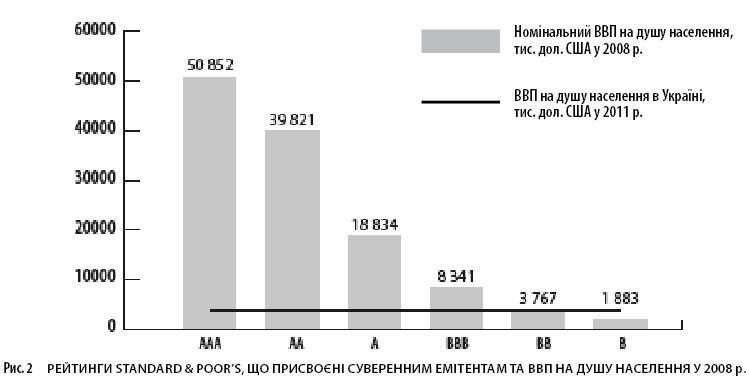

Більшість із зазначених факторів є взаємозалежними, а одним із інтегральних індикаторів може розглядатися показник ВВП на душу населення. Як видно з рис. 2, існує чітка залежність рейтингів від показника ВВП на душу населення. У світі дуже мало випадків, коли суверенний рейтинг країни більш ніж на дві позиції відхиляється від рейтингу, визначеного, виходячи із показника ВВП на душу населення (зокрема, Китай, Індія).

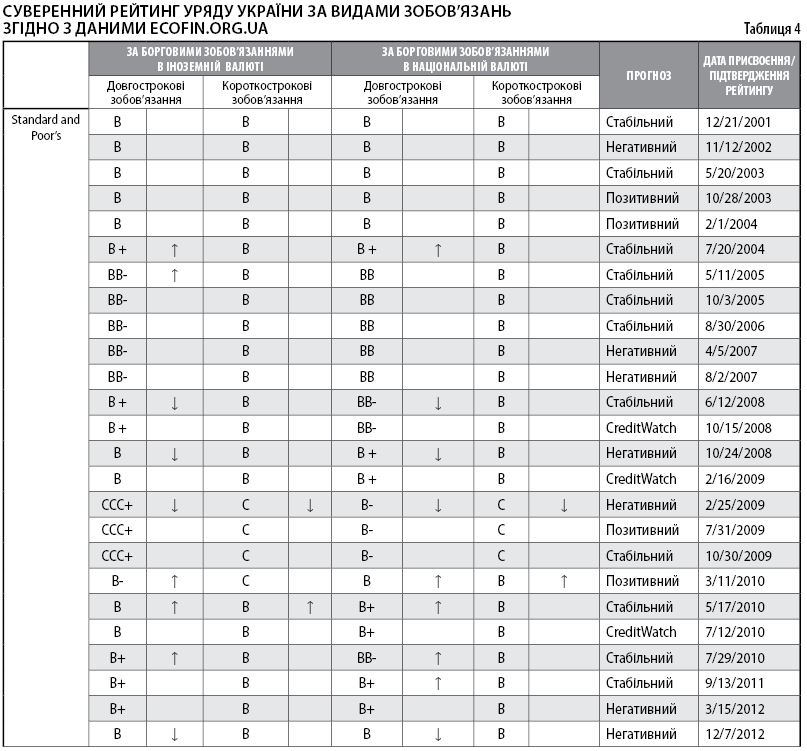

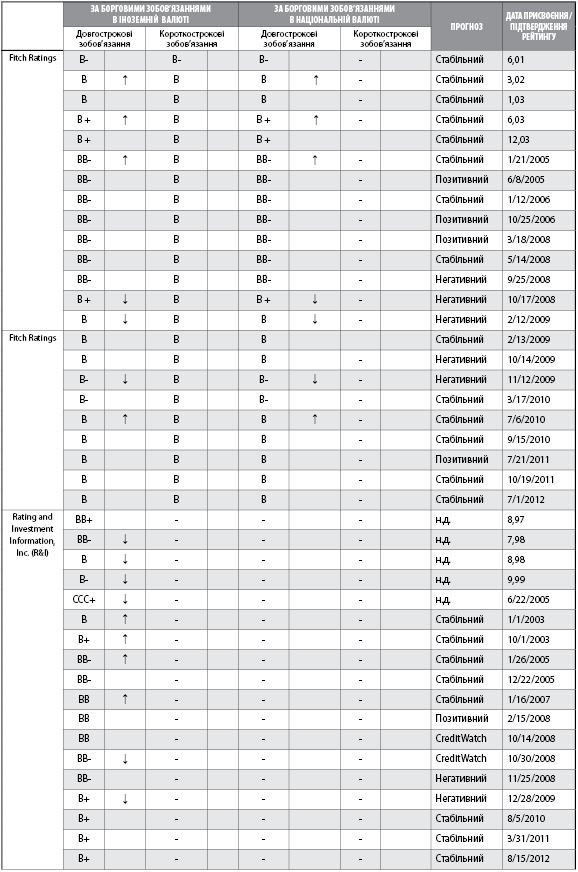

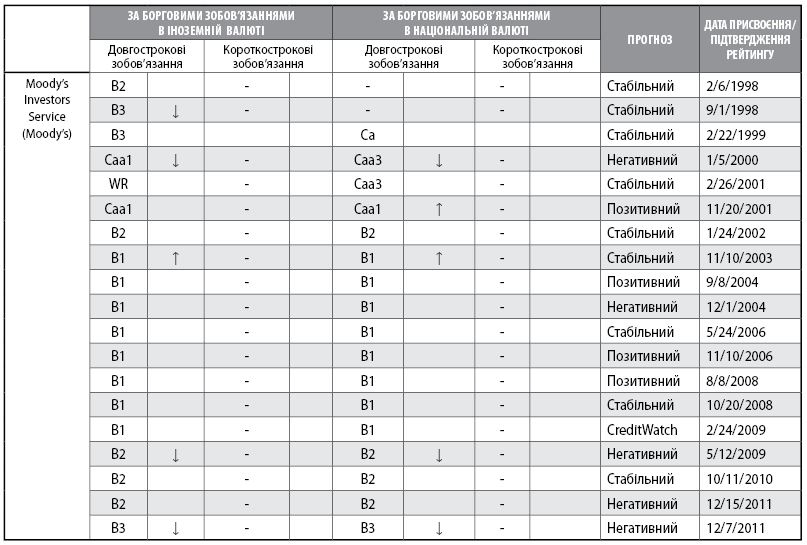

У табл. 4 відображено рейтинг боргових зобов’язань українського уряду міжнародних рейтингових агентств. Примітно, що, починаючи з 1998 року, Україні ніколи не присвоювали суверенного рейтингу вищого за ВВ.

Аналіз впливу показників боргового навантаження на кредитний рейтинг здійснювався за наступною методикою. Починаючи з 2000 року, значення рейтингу за довгостроковими зобов’язаннями в іноземній валюті були переведені в цифровий вигляд від 1 (ССС+/Саа1) до 6 (ВВ/Ва3). Якщо у відповідному році присвоєно дві категорії, то береться до уваги рейтинг на кінець року, якщо три – середнє значення у відповідному році. Далі визначено усереднене значення рейтингу за даними чотирьох міжнародних рейтингових агентств.

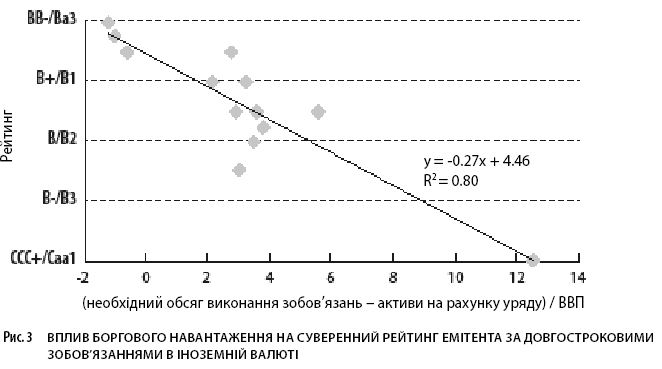

В якості пояснювальної змінної взято показник необхідного рівня виконання зобов’язань за мінусом активів на рахунках уряду на початок року. Як видно з рис. 3, статистичні дані розподілилися на три групи. Перша відображає, що якщо необхідний обсяг погашення та обслуговування державного боргу є меншим за обсяг грошових активів на початок відповідного року, ймовірність присвоєння суверенного рейтингу за зобов’язаннями в іноземній валюті вище рейтингу B+/B1 та нижче BВ-/Bа3 становить 80%. Друга свідчить, що якщо необхідний рівень погашення та обслуговування державного боргу за мінусом грошових активів на початок відповідного року становить від 2 до 6% ВВП, існує висока ймовірність присвоєння рейтингу від B/B2 до B+/B1. І при значенні відповідного показника нижче 12% ВВП присвоюється дефолтний рейтинг CCC+/Caa1.

Головне