Приобрети журнал - получи консультацию экспертов

№2(13)(2013)

Анотація

Комітет з нагляду за звітністю публічних компаній (англ. – The Public Company Accounting Oversight Board (КНЗПК) виконує контролюючі обов’язки, до яких, зокрема, входять інспекції не лише аудиту фінансової звітності, але також системи внутрішнього контролю та контролю якості. Проте нашу статтю присвячено лише інспекціям з контролю якості аудиторських фірм.

У даній роботі представлені результати попереднього вивчення проблем з контролю якості, які зареєстровані аудиторські фірми були неспроможні усунути протягом 12 місяців після випуску звіту про інспекцію. Якщо впродовж зазначеного періоду не вдалося внести необхідні корективи, такі неліквідовані недоліки стають відомими широкому загалу. Оригінальний звіт публікується лише після того, як будуть проведені усі необхідні обговорення між фірмою та Комітетом. Після цього результати інспекції подаються у вигляді розгорнутого звіту про інспекцію, що містить дату оригінального звіту.

Дослідження охоплювало всі фірми з розгорнутими звітами про інспекцію, що налічує 107 перевірок станом на 18 грудня 2011 року. До найбільш розповсюджених питань, які не було вирішено, відносяться ті, що пов’язані з проведенням аудиторських перевірок. Серед найбільш поширених проблем були, зокрема, такі:

технічна компетенція, належна ретельність та професійний скептицизм (кількість фірм, де виявлено порушення: 59, 55,1%);

комунікації аудитора (кількість фірм, де виявлено порушення: 45, 42,1%);

перевірка узгоджуючого партнера (кількість фірм, де виявлено порушення: 43, 40,2%);

відповідні процедури (кількість фірм, де виявлено порушення: 21, 19,6%);

процедури з виявлення шахрайства (кількість фірм, де виявлено порушення: 16, 14,9%);

документування завершення аудиторської перевірки (кількість фірм, де виявлено порушення:12, 11,2%);

проведення відповідного тестування в рамках аудиту (кількість фірм, де виявлено порушення: 12, 11,2%).

Обмеження стосовно розкриття інформації, в тому числі угода про дотримання конфіденційності щодо окремих питань фірмами, виключає можливість надання висновків про стан контролю якості в зареєстрованих бухгалтерських фірмах. Питання, на яке не можна відповісти, є таким: «Чи має Комітет стратегію для перевірки контролю якості і непублічного розкриття масштабу виявлених проблем, яка призвела б до істотного поліпшення якості системи контролю в зареєстрованих аудиторських фірмах?»

Існує необхідність в емпіричному, об’єктивному дослідженні, щоб визначити ефективність стратегії Комітету у підвищенні якості проведення аудиторських перевірок. Протягом року (на березень 2012 року) Комітет завершить десять років наглядової діяльності. На сьогоднішній день не було опубліковано жодних свідчень досягнень.

Обов’язки з нагляду Наглядової ради за звітністю публічних компаній (Комітету) включають в себе перевірку не лише проведення аудиторських перевірок фінансової звітності, але і внутрішнього контролю і контролю якості. Тема, що обговорюється у цій статті, стосується лише інспекції контролю якості у зареєстрованих аудиторських фірмах.

Масштаби оприлюднення результатів перевірки зумовлені трьома компонентами: фінансовою звітністю, системою внутрішнього контролю і контролю якості. У той час як недоліки у виконанні фінансового аудиту, які досягають рівня суттєвості, розкриваються в публічному звіті, слабкі сторони/недоліки внутрішнього контролю і контролю якості не розкриваються в первісному звіті інспекції, що оприлюднюється. За наявності проблем з контролю якості первинний звіт не має публічного розкриття до закінчення 12-місячного періоду, щоб дозволити вирішити проблеми, виявлені в ході перевірки. Комітет складає перелік виявлених проблем у вигляді критичних зауважень у розширеному звіті. Однак оскільки дискусії між фірмами та Комітетом іноді затягуються на тривалий час, термін «питання» нам здається більш доречним стосовно виявлених проблем, пов’язаних з контролем якості. Таким чином, у даній роботі, як правило, вживається термін «питання».

Якщо фірма не спромоглася зробити прогрес у вирішенні питань, виявлених у ході інспекції, відбувається публікування звіту (від первинної дати), у якому викладено ті питання контролю якості, які не отримали задовільного розв’язання. Проте існує положення, відповідно до якого фірма може висловити прохання, щоб окремі моменти, виявлені під час інспекції, вважалися конфіденційними у розширеному звіті про результати.

Механізми контролю якості мають критичне значення для оцінки ефективності аудиторських перевірок. Оскільки звіт за результатами інспекції не надає жодної інформації, навіть щодо самого факту виявлення проблемних питань, неможливо з упевненістю судити про ефективність системи контролю якості у зареєстрованих фірмах. Проте подібним джерелом отримання інформації щодо проблем, які знижують ефективність механізмів внутрішнього контролю, а можливо, і якість виконуваних аудиторських перевірок, може слугувати розкриття незакритих питань з контролю якості.

Наш огляд виявлених опублікованих незакритих питань з контролю якості спрямований на те, щоб подати відомості про контроль якості, які можна буде використати при окресленні тем, які слід викладати у коледжах та університетах майбутнім бухгалтерам, привернути увагу аудиторських фірм до важливості посиленого моніторингу питань з контролю якості, а також допомогти аудиторським фірмам у розробці систем післядипломної профільної освіти для спеціалістів з аудиту.

Дана стаття торкається , зокрема, таких тем:

1. Стратегія Комітету (КНЗПК) щодо Інспекцій контролю якості.

2. Методологія даного огляду.

3. Фірми з розширеними звітами за результатами інспекції.

4. Природа та масштаб питань з контролю якості, що мають відношення до проведення аудиторських перевірок.

5. Питання незалежності та моніторингу.

6. Питання без відповіді.

7. Актуальні питання контролю якості.

8. Підсумки та завершальний коментар.

1. Стратегія Комітету (КНЗПК) щодо Інспекцій контролю якості

Не дивно, що існує дуже мало наявних джерел, що описують ефективність механізмів контролю якості аудиторських фірм, перевірену в ході інспекцій Комітету КНЗПК. Комітет публікує результати своїх рутинних перевірок тих моментів, що мають відношення до контролю якості, проте підсумки таких оглядових перевірок не підбиваються.

Увага до контролю якості з боку аудиторських фірм

Почнемо цю дискусію з короткого коментаря, взятого з давнішньої статті, присвяченої запровадженню контролю якості у 1970-х роках також ми маємо коментарі з обмеженого числа джерел стосовно контролю якості як предмету дружніх експертних перевірок та інспекцій. Пошуки в базах ABI-Inform, SSRN та системі Google дали в результаті скудне число джерел, що мають пряме відношення до контролю якості та походять з АІДПБ та КНЗПК.

Варто зазначити, що аудиторська професія не мала чіткої програми розробки положень з контролю якості до початку 1970-х років Бремсер написав статтю про започаткування АІДПБ процедури дружньої експертної перевірки. Зокрема, він зазначив:

«На сьогоднішній день аудиторська професія має достатньо розвинуту програму зовнішньої перевірки контролю якості… Цей проект став продуктом процесу відкритого обговорення. Зустрічі… проводилися по всій країні, щоб донести ідеї Комітету… Цією програмою керує АІДПБ через Комітет з перевірок контролю якості».

Стаття авторів Годованітц та Сольєрі вказує на брак опублікованої інформації з боку КНЗПК. У своїй статті 2005 року вони відзначають:

«Значним недоліком перевірок КНЗПК є той факт, що подібна важлива інформація не публікується. Через це інвестори і публічні компанії можуть лише здогадуватися, що ховається у конфіденційній частині звіту».

Розкриття з дружніх перевірок послужили джерелом інформації для дослідження, проведеного авторами Кастарелла, Дженсен і Кнехель. У своїй роботі 2006 року «Чи є саморегульована дружня перевірка ефективним показником якості аудиту?» ці науковці проаналізували ефективність режиму добровільних дружніх перевірок АІДПБ по відношенню до бухгалтерських фірм, які виконують аудиторські перевірки. Їхні висновки включали з-поміж іншого такий коментар:

«Ми дійшли висновку, що кількість недоліків, виявлених в ході дружньої перевірки, пов’язана з атрибутами якості даної фірми… Ми встановили, що ті фірми, які мають труднощі щодо управління персоналом і якості виконання аудиторського завдання, більшою мірою схильні зіткнутися з позовом про професійну недбалість, поданим проти них. Також варто відзначити, що аудиторські фірми, які загалом мають більшу кількість слабких сторін, більш схильні припуститися аудиторської помилки».

У дослідженні Леннокса і Піттмана під назвою «Аудит аудиторів: дані про нещодавні реформи зовнішнього моніторингу аудиторських фірм» (2008) йдеться про таке:

«Передусім, ми дійшли висновку, що клієнти аудиторських фірм не вважають, що звіти про інспекції КНЗПК є свідченням якості аудиту. Зібрані нами дані вказують на брак інформації про якість аудиторських перевірок за умов нового регулятивного режиму».

Далі у висновках автори говорять:

«Емпіричні докази того, що Комітет ефективно виконує ввірені йому регулятивні повноваження, є невиразними… Наші результати дають попереднє емпіричне підтвердження необхідності збільшувати масштаб розкриттів у звітах Комітету і подавати оціночну характеристику аудиторської фірми, недоліків її системи контролю якості і розміри вибірки, встановлених перевіряючими. У міру того, як клієнти визнаватимуть інформативну користь таких розкриттів, аудиторські фірми матимуть більш вагомі причини надавати аудиторські послуги більш високої якості для збільшення своїх часток ринку».

Брак прозорості

у розкриттях публічних звітів про інспекції

КНЗПК

Характер інспекції, яку проводять інспектори Комітету, не дає можливості провести дослідження такого плану, який описано вище авторами Кастарелла та ін. Згідно з баченням Комітету, інспекція має найбільшу цінність за використання наглядового підходу. За такого підходу інспектори визначають, які аудиторські завдання підлягають перевірці, які аспекти аудиту будуть перевірятися, а також розмір вибірки. У публікованому звіті про інспекцію немає достатньої інформації, щоб встановити, чи застосовуються обрані пріоритетні аспекти до всіх аудиторських завдань, що підлягають інспекції протягом даного року, на основі чого встановлюється розмір вибірки та чи є вибірки довільними.

На жаль, недостатня інформація не завадила зробити маловтішні висновки про якість аудиторських перевірок на матеріалі звітів КНЗПК. Наприклад, в одному з наукових досліджень говориться: «Ми знаходимо свідчення того, що звіти КНЗПК можуть дискримінувати якість аудиторських перевірок…» Подібне твердження не слід вважати обґрунтованим, якщо воно базується на даних звітів про інспекцію, які публікуються на сайті КНЗПК. Звіт про інспекцію містить явні застереження в кожному опублікованому звіті, які вказують на обмеження інтерпретації інформації, що розкривається. Оскільки при виборі аудиторських проектів не застосовується довільна вибірка, існує застереження щодо розкриттів, яке з’являється у звітах про інспекцію всіх аудиторських фірм, які проводять понад 100 аудитів щороку, у якому, зокрема, міститься такий коментар:

«Частини цього звіту можуть описувати недоліки або потенційні недоліки в системах, політиках, процедурах, практиках або поведінці фірми, яка є предметом цього звіту. Проте недвозначне включення певних недоліків та потенційних недоліків не слід тлумачити, як свідчення будь-яких негативних висновків щодо того, що будь-який інший аспект систем, політик, процедур, практик або поведінки фірми схвалюється або потурається Комітетом, або що Комітет виносить судження щодо дотримання законів, правил та професійних стандартів».

(Зверніться до будь-якого звіту про інспекцію за посиланням www.pcaobus.org)

Стратегія щодо проведення інспекції, яку було визначено з самого початку і яка застосовується до цього дня, визначається як наглядовий підхід. Перший Голова КНЗПК підтримував цей підхід та зазначав, що результатом інспекцій має стати підвищення якості аудиту серед зареєстрованих аудиторських фірм.

Свідчення Голови КНЗПК перед Комітетом з фінансових послуг у вересні 2006 року містять таке твердження: «Коли фірми виявляють готовність до співпраці у ході інспекцій, КНЗПК мав змогу досягти значних миттєвих покращень, часто навіть до закінчення самої інспекції».

Свідчення не посилаються на емпіричні дослідження, які могли б слугувати доказами подібних покращень. Жодна з публікацій КНЗПК, доступних широкому загалу, не торкається питання якості аудиту.

Зокрема, постійне згадування Центром якості аудиту про інспекцію, як про суворий захід, може завадити об’єктивній перевірці того, що, на перший погляд, не перевіряється в ході інспекції.

Вказівки з контролю якості, що використовуються КНЗПК

КНЗПК уповноважений розробляти вказівки з контролю якості. Однак на своєму першому засіданні у квітні 2003 року Комітет прийняв рішення використовувати вказівки, надані АІДПБ. Було вирішено, що в якості тимчасових стандартів буде взято Інструкції щодо стандартів контролю якості станом на 16 квітня 2003 року.

Станом на березень 2012 року ці стандарти залишаються в силі. Із 2003 року АІДПБ двічі переглядало Вказівки з контролю якості: у 2009 році та січні 2012-го, на щастя, оновлені версії вказівок зберегли критичні вихідні положення щодо ефективного контролю якості. Нових пропозицій щодо зміни тимчасових стандартів, якими керується КНЗПК, на сьогоднішній день немає.

Фактори контролю якості, які містяться у Звітах про інспекцію

Склад інформації, що має відношення до перевірок контролю якості аудиту, зазнавав змін протягом років. Раніше звіти про інспекцію містили перелік ключових факторів, які брали до уваги інспектори. Наводимо типове твердження зі звіту, випущеного до 2009 року:

Перевірка контролю якості торкається практик, політик і процедур проведення аудиту і таких п’яти сфер:

1) структура та практики управління;

2) практики для партнерів;

3) політики і процедури щодо розгляду та усунення ризиків, пов’язаних з прийняттям та утриманням клієнтів, у тому числі система оцінки ризиків, прийнята на фірмі;

4) процеси, пов’язані з використанням фірмою аудиторської роботи, пов’язаної з іноземними філіями;

5) процеси моніторингу ефективності аудиту (зверніть увагу, що заява загалом міститься у частині 1 звіту.)

Останні звіти про інспекцію чотирьох найбільших аудиторських фірм не лише подають перелік тем, включених до перевірки контролю якості, а й містять додатки, де обговорюється кожна з цих тем. З’явилася нова тема «Перевірка реакції на виявлені слабкі сторони у контролі якості». Проте таке розширене обговорення не містить розкриттів стосовно механізмів контролю якості, які існують

на фірмі.

Початкова перевірка

контролю якості чотирьох найбільших аудиторських фірм США

Протягом першого року функціонування КНЗПК вирішив, що спочатку будуть проводитися обмежені інспекції чотирьох найбільших фірм у Сполучених Штатах. Ці інспекції перевіряли як фінансову звітність, так і контроль якості, проте не торкалися системи внутрішнього контролю. 26 серпня 2004 року з’явилися звіти про інспекцію по кожній з чотирьох фірм; вони містили перелік семи функціональних сфер, пов’язаних із контролем якості, які були предметом перевірки. Також ці чотири звіти містили обмежене розкриття стосовно контролю якості, зокрема про те, що були виявлені питання, які «вимагають більш детального вивчення в ході повноцінної інспекції». Також кожен опублікований звіт відзначав готовність цих фірм до співпраці, їхню позитивну реакцію на зауваження, а також впровадження деяких змін у системі контролю якості. Усі чотири фірми виконали вимогу з усунення недоліків, виявлених в ході цих перших обмежених інспекцій.

Чотири звіти про інспекцію визначили аспекти, які бралися до уваги при перевірці контролю якості:

ефективність аудиту;

внутрішня інспекція;

атестація та винагорода партнерів;

незалежність;

прийняття та поширення політик, процедур і методологій;

прийняття і супровід клієнта,

нагляд за іноземними філіями.

Висновки інспекції з контролю якості були представлені фірмам.

21 березня 2006 року КНЗПК опублікував стислий звіт про реалізацію процесу вирішення питань контролю якості протягом 12 місяців з дати звіту. Перед тим КНЗПК дійшов висновку, що всі чотири фірми досягли значного прогресу у вирішенні питань контролю якості. Таким чином, не було жодного розкриття щодо невирішених критичних зауважень. Підсумковий звіт містив підтвердження процесу виправлення недоліків у наступному формулюванні:

Перший досвід Комітету щодо 12-місячного процесу виправлення недоліків загалом підтверджує підхід, передбачений Конгресом у Розділі 104 (е) (2) Закону. Цей законодавчий підхід спирається на припущення, що фірми насправді можуть бути мотивовані перспективою збереження конфіденційності критичних зауважень Комітету щодо контролю якості. Пробний досвід Комітету з крупними фірмами підтримує цю гіпотезу. Крім того, фірми адекватно відреагували на наглядову модель, запропоновану Комітетом, підтримавши ініціативу конструктивної взаємодії зі співробітниками в ході постійного діалогу, спрямованого на результат, який був би прийнятним для Комітету, замість того щоб зосереджуватися на розбіжностях та займати ворожу позицію. (реліз КНЗПК № 104-2006-078 21 березня 2006 року).

До семи тем, які окреслювали зміст обмеженої перевірки контролю якості чотирьох найбільших аудиторських фірм, додавався перелік заходів (від двох до семи), які необхідно було провести як одній, так і ряду фірм. Однак не було розкрито, хто саме із чотирьох фірм потребував корекції слабких сторін відносно кожного зазначеного заходу.

Другий звіт КНЗПК – «Звіт КНЗПК про Інспекції 2004, 2005, 2006 і 2007 років Національних фірм, які підлягають щорічній перевірці» – було опубліковано 5 грудня 2008 року. Він містив розділ, в якому стисло окреслювалися виявлені питання контролю якості.

2. Методологія огляду

Методологічною базою даного огляду є контентний аналіз природи та масштабності виявлених питань, перелічених в розширених звітах про інспекцію відповідно до частини 2.

Через лімітованість розкриття питань контролю якості неможливо визначити міру ефективності контролів якості у зареєстрованих аудиторських фірмах. Так, зокрема, немає розкриттів щодо кількості зареєстрованих фірм, які отримують зауваження, проте успішно усувають вказані недоліки.

Розширені звіти про інспекції КНЗПК вказують на неспроможність зареєстрованих фірм вирішити питання контролю якості протягом 12 місяців з дати попереднього звіту, в якому висловлюється необхідність усунення недоліків. Такі невирішені питання по закінченню кінцевого терміну оприлюднюються у розширених звітах. І хоча висновки мають пробний характер, вони можуть наштовхнути на інноваційні ідеї щодо цінних стратегій з часткового усунення таких питань.

Джерело інформації

Наш огляд використовує інформацію, що міститься у розширених звітах про інспекцію, опублікованих на веб-сайті Комітету. До переліку таких звітів входять і такі, які було розширено за рахунок додаткових розкриттів, їх позначено QC (оприлюднені зауваження). Звіт про інспекцію має дату первинного звіту без зазначення, коли його було розширено. Також на веб-сайті можна знайти список усіх звітів пор інспекцію, які потім було розширено.

Усі звіти, що містять розширені розкриття, описано в нашому огляді невирішених питань (список фірм наведено станом на 18 грудня). Загальна кількість звітів про інспекцію становить 107.

Нам невідома загальне число проведених інспекцій, тому неможливо встановити пропорційне відношення розширених звітів до загального числа усіх здійснених інспекцій. Найбільш недавня цифра, що показує загальну кількість проведених інспекцій, міститься у коментарі Діючого голови у щорічному звіті КНЗПК за 2010 рік (який описує ситуацію станом на 31 грудня 2009 року), зокрема, йдеться про понад 1300 інспекцій та понад 1000 випущених звітів з початку регулярних інспекцій у 2004 році (щорічний звіт КНЗПК за 2009 рік). Помітно, що між завершенням інспекції та опублікуванням її результатів на веб-сайті КНЗПК може пройти різна кількість часу. На такі розбіжності є низка причин.

Обмеження у методології

Два фактори, пов’язані з інспекціями загалом, одразу ж вказують на серйозні обмеження, які неможливо оминути. Через них неможливо робити повноцінні висновки чи узагальнення. Цими факторам є:

відсутність довільної вибірки аудиторських проектів для інспекції, через що неможливо зробити узагальнення знайдених недоліків. Однак виявлені недоліки часто використовуються для аналізу проблем контролю якості;

існує можливість того, що остаточний звіт, що публікується на веб-сайті КНЗПК, міститиме неповний перелік питань для доопрацювання, оскільки аудиторські фірми мають змогу надавати статусу конфіденційності окремим питанням, які за звичайних умов були б розголошені.

Серед інших обмежень, які суттєво впливають на будь-які висновки, є такі:

Не вказано фірми, які отримали зауваження щодо питань контролю якості, але задовільно їх покращили протягом 12-місячного терміну.

Характер та обсяг виявлених питань у тих фірмах, які успішно їх вирішили впродовж 12 місяців.

Характер, обсяг та зміст діалогу між фірмою та Комітетом. За якими критеріями питання, стосовно якого ведеться обговорення, визнається безпідставним, а зареєстрована фірма «виграє спір»?

Скільки часу необхідно фірмам, що не вклалися у 12-місячний термін для вирішення критичних питань. (Можливо, слід вказувати дату публікації на веб-сайті розширеного звіту?)

Будь-які емпіричні дослідження, проведені Комітетом на тему механізмів контролю якості, які не були опубліковані. Наскільки широко оприлюднюється інформація про незадовільне проведення аудиту фірмами, де існують невирішені питання контролю якості? Скільки проводиться перевірок якості, проте засоби контролю все одно мають слабкі сторони? Скільки зареєстрованих фірм не мали ЖОДНИХ проблем з контролю якості протягом усіх проведених перевірок?

Оскільки деякі теми можуть залишитися конфіденційними, це дослідження не охоплює всі визначені питання. Відсутня будь-яка згадка про помічені пропуски. Існує, однак, натяк на пропуски у деяких зі 107 розширених звітів. Наприклад, в рамках аудиторських процедур одну з позицій було позначено (а), після чого йде пусте місце перед наступним записом, який позначається літерою (г). Чи було визнано ці два пункти конфіденційними на прохання фірми? Або може зустрічатися серія символів ****. Що це означає? Опущення? Чи можливо розкрити таку інформацію хоча б частково, наприклад, скільки позицій отримали конфіденційний статус і були визнані Комітетом як такі, що не підлягають розкриттю?

Інформація, взята з розширених звітів про інспекції

Кожен зі 107 звітів було вивчено та взято з них такі дані:

Назва фірми.

Дата первісного звіту про інспекцію.

Число клієнтів (КНЗПК приймає цифри, надані фірмою. В обмеженій кількості випадків фірма позначала «Жодного» замість числа. У таких випадках інспектори перевіряли попередній рік аудиту).

Всі наведені питання/критичні зауваження варіювалися від одного до кількох питань.

Аналіз даних

Основним завданням було виділити категорії невирішених питань, виявлених інспекторами і розкритих Комітетом. Звіти про інспекцію готуються цілим рядом інспекторів; серед вивчених 107 звітів було багато подібних рис, проте траплялися випадки, коли, приміром, тема, окреслена в загальних рисах наряду з іншими в одних звітах в інших висвітлюється окремо і більш детально. Було вирішено прийняти класифікацію звітів інспекторами замість того, щоб вносити до неї корективи, не знаючи достеменно, які мотиви керували ними при подібній презентації

матеріалів.

3. Фірми з розширеними звітами за результатами інспекції

До 107 фірм, чиї слабкі сторони механізмів контролю якості було подано в первісних звітах про інспекцію, входили як такі, що не мали клієнтів-емітентів протягом року, що перевіряється, так і, зокрема, одна фірма, що мала понад 100 клієнтів-емітентів.

З року в рік число розширених звітів змінювалося.

Звіти з розширеною інформацією, пов’язані з питаннями якості контролю, були перераховані по грудень 2010 за роки 2005, 2006, 2007, 2008, 2009 і 2010. Діапазон переліків налічував від 8 у 2010 році до 31 в 2006-му. У табл. 1 представлена інформація, що описує клієнтів-емітентів та число звітів на рік до 2010 року.

Більшість (54,2%) розширених звітів стосувалися фірм, які мали не більше 5 клієнтів-емітентів. Тільки два розширених звіти стосувалися фірм з більш ніж 50 клієнтами-емітентами. Як наголошується в обмежувальних параграфах, без інформації про загальну кількість фірм, які отримують зауваження щодо контролю якості, які потребують корегування, практично відсутні коментарі щодо інформації, представленої в табл. 1. Дані за 2010 рік можуть бути низькими через те, що досі триває обробка результатів перевірок контролю якості, що містять критичні зауваження. В одному звіті КНЗПК повідомлялося про дворічний період публікування розширеного звіту, тобто з 2010 по 2012 роки для звітів, виданих в 2010 році. (Нагадаємо, розширений звіт, опублікований наприкінці 2011 року, відносився до інспекції, проведеної у 2007 році стосовно аудитів зареєстрованої фірми з початковою датою жовтень 2008 рік.)

4. Природа та масштаб питань з контролю якості, що мають відношення до проведення аудиторських перевірок

Розкриття інформації час від часу мають один із загальних заголовків:

Ефективність аудиту.

Незалежність.

Моніторинг та виявлення недоліків аудиту.

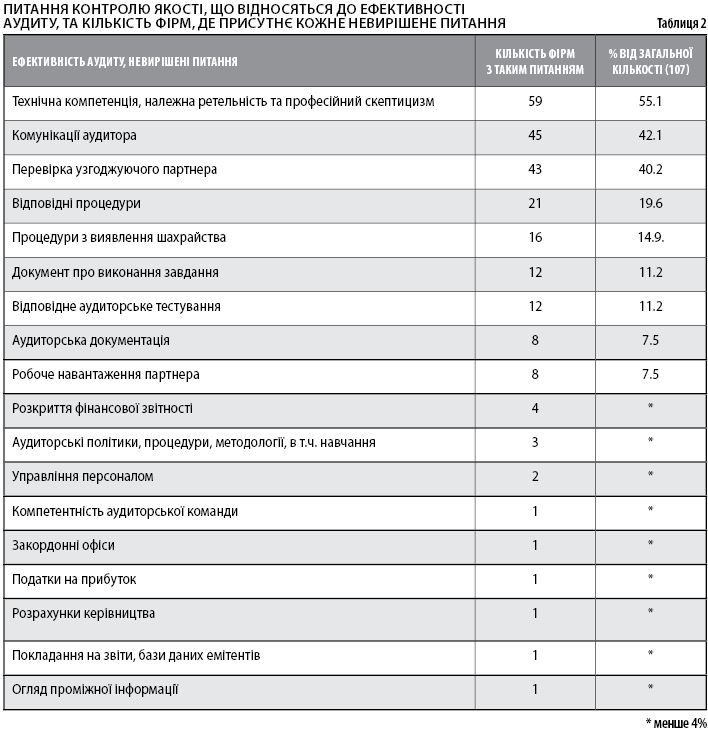

Основні питання пов’язані з першою темою «Ефективність аудиту». Деякі виявлені теми у розширених звітах, що відображають зауваження щодо ефективності аудиту, наведено в табл. 2. Теми перераховані в порядку частоти в групі зі 107 розширених звітів.

Найбільш поширені

критичні зауваження щодо ефективності аудиту

Діапазон критичних зауважень по відношенню до семи найбільш поширених питань контролю якості ефективності аудиту, наведених у табл. 2, коливається від 55,1 до 11,2%. Ці сім найбільш поширених питань ефективності аудиту емітентів коротко обговорюються далі.

1 Технічна компетенція, належна ретельність та професійний скептицизм (55,1%)

Найбільш поширений коментар з цього питання у розширених звітах являє собою лише одне речення:

Ми дійшли висновку, що система контролю якості фірми не є достатньою для забезпечення технічної компетентності та провадження належної ретельності або професійного скептицизму.

Зустрічалося декілька випадків з довшим коментарем, але коментар стосувався тих же самих концепцій. Кількість прорахунків, пов’язаних з цими трьома критичними фундаментальними концепціями, може позначитися на процесі аудиту та призвести до низькоякісних аудитів.

2 Комунікації аудитора (42,1%)

У більшості випадків питання контролю якості, пов’язані з аудиторськими комунікаціями, полягали у неспроможності надати достатню інформацію аудиторському комітету (або групі, яка виконує схожу функцію). В окремих випадках формулювання посилалося на конкретні недоліки, виявлені під час інспекції аудитів фінансової звітності. Ось приклад такого формулювання:

Ми дійшли висновку, що система контролю якості Фірми не надає достатньої впевненості у факті наявності усієї необхідної комунікації між Фірмою та аудиторським комітетом, а також належного документування такої комунікації, в тому числі підтверджень незалежності, яких вимагає Стандарт 1 «Обговорення незалежності з аудиторськими комітетами» Комітету зі стандартів [емітенти A, Б, В та Г]. (Інспекція КНЗПК фірми «Рубен І. Прайс і Ко.» 27 квітня 2009 року)

3 Перевірка узгоджуючого партнера (40,2%)

Існує ряд питань, що стосуються перевірки узгоджуючим (конкуруючим) партнером: починаючи повним ігноруванням подібних перевірок аудиторами і закінчуючи використанням аудиторів, непов‘язаних з емітентом, які не спромоглися виявити недоліки у своїх перевірках. Часто зустрічається подібний коментар:

Існують серйозні питання стосовно ефективності існуючої процедури перевірки узгоджуючим партнером на Фірмі… Подібні перевірки мають включати в себе виконання відповідних процедур із належною ретельністю і професійним скептицизмом, причому Фірма повинна відповідним чином відреагувати на результати перевірки узгоджуючого партнера та задокументувати цей процес. Інформація, отримана від інспекторів, вказує на відсутність будь-яких доказів того, що перевірка узгоджуючого партнера, яку проводила Фірма, виявила будь-які з недоліків, помічені командою інспекторів. Це може бути результатом відсутності компетентності, належної ретельності або професійного скептицизму з боку узгоджуючого партнера; недоліки в обсягах процедур узгоджуючого партнера;

і/або неспроможність фірми належним чином відреагувати на результати перевірки узгоджуючого партнера… (Інспекція КНЗПК фірми «Рендольф Скотт енд Компані, Дипломовані громадські бухгалтери, Iнкорпорейтед» 11 лютого 2005 року.)

В окремих випадках перевірки узгоджуючого партнера показували, що фірма користувалася послугами «бухгалтера, не пов’язаного з фірмою», для виконання подібних перевірок. У таких випадках звіт за результатами перевірки зазначав: «…відсутність доказів того, що процедура перевірки узгоджуючим партнером… в результаті відкрила будь-які з недоліків, помічених під час інспекції». Недоліки у проведенні перевірки такими зовнішніми експертами були здебільшого такі ж самі, як і у партнерів фірми.

4 Відповідні процедури (19,6%)

У багатьох випадках коментарі щодо відповідних процедур відносяться до специфічних недоліків, виявлених під час інспекції аудиторських перевірок фінансової звітності. Загалом коментарі можна проілюструвати такими двома прикладами:

1. Система контролю якості Фірми не забезпечує достатньої впевненості в тому, що Фірма проведе всі відповідні процедури тестування в межах конкретного аудиту. Інформація, представлена інспекційною групою, вказує на очевидну картину неспроможності провести відповідні процедури, пов’язані з тестуванням операцій з капіталом [емітентів А та E]. (Інспекція КНЗПК фірми «Перелла енд Есоусіетс», громадські бухгалтери, 6 квітня 2006 року.)

2. Система контролю якості Фірми не забезпечує достатньої впевненості в тому, що Фірма проведе всі відповідні процедури тестування в межах конкретного аудиту. Інформація, представлена інспекційною групою, вказує на очевидну картину неспроможності провести відповідні процедури, пов’язані з тестуванням повноти та точності балансів акціонерів та тестуванням виплат за розрахунковими балансами [емітенти А та Б]. (Інспекція КНЗПК фірми «Keмпісті енд Компані», Дипломовані громадські бухгалтери, 21 листопада 2008 року.)

Як уже зазначалося в табл. 1,

лише одна фірма, яка щорічно проводить аудит понад 100 емітентів, не змогла відреагувати протягом 12 місяців з дати відповідного звіту про інспекцію. Обговорення недоліків було дещо інакшим для цього розширеного звіту. Твердження, що, як вважається, є аналогічним до тих, які містяться в інших розширених звітах, пов’язаних

з відповідними аудиторськими процедурами, наводиться у звіті. Зокрема, йдеться про таке:

Результати перевірки дають підстави для стурбованості відносно того, що система контролю якості Фірми не може зробити достатньо, аби гарантувати, що бухгалтерські та аудиторські питання оцінюються з мірою об’єктивності, передбаченої в аудиторських стандартах. У дуже багатьох випадках підтримка інспекційної групи у ключових областях аудиту складалася з перегляду керівництвом результатів запитів управління (виноска 34 містить перелік емітентів наприкінці цієї статті). Очевидна неспроможність Фірми належним чином оспорити заяви керівництва помітна у численних областях, в тому числі, коли Фірма перевіряла розрахунки керівництва, вивчала оцінювання інвестиційних цінних паперів, виконувала альтернативні процедури по відношенню до отриманих підтверджень і тестувала звітність та розкриття з податку на прибуток… [емітенти, яких торкається дане зауваження: A, D, E F, G, H, I J, K, L, M,

N,O,P, Q, V, Y та Z]. (Інспекція КНЗПК фірми «Делойт енд Туш Ел Ел Пі», 19 травня 2008 року.) Розширений звіт був оприлюднений в прес-релізі КНЗПК 17 жовтня 2011 року. Таке розкриття було першим, оприлюдненим у вигляді прес-релізу від КНЗПК.

Діапазон невідностей аудиторських процедур є дуже широким. Представлене у трьох уривках з розширених звітів просто ілюструє характер питань якості контролю.

5 Процедури з виявлення шахрайства (14,9%)

У розширених звітах містяться деякі посилання на виявлення шахрайства в окремих коментарях. Найбільш поширені серед коментарів зазначають, що конкретна професійна інструкція не відіграє належної ролі у роботі аудиторів. Далі наводимо ілюстративний коментар (відносно окремих недоліків можуть існувати деякі розбіжності):

Система контролю якості фірми не забезпечує достатньої впевненості в тому, що Фірма виконає усі необхідні процедури згідно з положеннями AU 316, аналіз шахрайства в аудиті фінансової звітності, про що, зокрема, свідчить той факт, що Фірма не провела аудиторських процедур з тестування журнальних проводок та інших корегувань на предмет можливих суттєвих викривлень внаслідок шахрайства [емітенти A, Б, В та Г]. (Інспекція КНЗПК фірми «Перітц енд компані», громадські бухгалтери, 30 липня 2009 року.)

Було б цікаво дізнатися, наскільки розповсюдженим було зауваження щодо неспроможності слідувати професійним рекомендаціям на адресу фірм, які згодом зуміли виконати вимоги усунення недоліків протягом 12 місяців.

6 Документ про виконання завдання (11,2%)

Аудиторський стандарт КНЗПК вимагає підготувати документ про виконання завдання. У зауваженнях стосовно даного питання є чітке посилання на відповідний нормативний документ. Типове питання викладено наступним чином:

Система контролю якості фірми не забезпечує достатньої впевненості в тому, що Фірма підготує документ про виконання завдання згідно з Аудиторським стандартом №3 КНЗПК «Аудиторська документація», який доводить, що робота, виконана членами аудиторської команди, містить важливі результати та питання, виявлені під час виконання завдання [емітент A]. (Інспекція КНЗПК бухгалтерської корпорації «Дейв Бейнерджи Сі Пі Ей», 29 червня 2009 року.)

7 Відповідне аудиторське тестування (11,2%)

Це питання охоплює цілий ряд недоліків у проведенні належного тестування у межах конкретного аудиту. Далі наводимо комбінацію питань, взятих з декількох розширених звітів. Типове формулювання відкривається таким коментарем:

Система контролю якості Фірми не забезпечує достатньої впевненості в тому, що Фірма виконає усе необхідне тестування у межах конкретного аудиту.

Не було проведено тестування по відношенню до таких областей:

1. Підтвердження дебіторської заборгованості.

2. Об’єднання бізнесу.

3. Оцінка балансів на початок року.

4. Погашення зобов’язань.

5. Знецінення гудвілу.

6. Податки на прибутк.

7. Привілейовані акції.

8. Пов’язані стороні.

9. Визнання прибутків.

10. Продаж дочірніх підприємств.

11. Звіт про рух грошових коштів.

12. Акції,випущені під послуги та інші витрати.

13. Використання спеціалістів.

14. Оцінка запасів.

Загалом ці питання вказують на неспроможність дотримуватися чітких професійних інструкцій з аудиту вищенаведених областей. Так, зустрічається порушення по відношенню загальноприйнятих бухгалтерських принципів, застосованих до даного аудиту.

Головне