Приобрети журнал - получи консультацию экспертов

№2(13)(2013)

Аннотация

Комитет по надзору за отчетностью публичных компаний (англ. - The Public Company Accounting Oversight Board (КНОПК) выполняет контролирующие обязанности, в которые, в частности, входят инспекции не только аудита финансовой отчетности, но также системы внутреннего контроля и контроля качества. Однако наша статья посвящена только инспекциям по контролю качества аудиторских фирм.

В данной работе представлены результаты предварительного изучения проблем контроля качества, которые зарегистрированы аудиторские фирмы были не в состоянии устранить в течение 12 месяцев после выпуска отчета об инспекции. Если за установленный период не удалось внести необходимые коррективы, такие неустраненные недостатки становятся известны широкой общественности. Оригинальный отчет публикуется только после того, как будут проведены все необходимые обсуждения между фирмой и Комитетом. После этого результаты инспекции предоставляются в виде развернутого отчета об инспекции, содержащего дату оригинального отчета об инспекции.

Исследование охватывало все фирмы с развернутыми отчетами об инспекции, которое насчитывает 107 проверок по состоянию на 18 декабря 2011 года. К наиболее распространенным вопросам, которые не были решены, относятся вопросы, связанные с проведением аудиторских проверок. Среди самых распространенных проблем были, в частности, такие:

1) техническая компетенция, надлежащая тщательность и профессиональный скептицизм (количество фирм, в которых выявлены нарушения: 59, 55,1%);

2) коммуникации аудитора (количество фирм, в которых выявлены нарушения: 45, 42,1%);

3) проверка согласующего партнера (количество фирм, в которых выявлены нарушения: 43, 40,2%);

4) соответствующие процедуры (количество фирм, в которых выявлены нарушения: 21, 19,6%);

5) процедуры по выявлению мошенничества (количество фирм, в которых выявлены нарушения: 16, 14,9%);

6) документирование завершения аудиторской проверки (количество фирм, в которых выявлены нарушения: 12, 11,2%)

7) проведение соответствующего тестирования в рамках аудита (количество фирм, в которых выявлены нарушения: 12, 11,2%).

Ограничения в отношении раскрытия информации, в том числе соглашение о конфиденциальности по отдельным вопросам фирмами, исключает возможность предоставления заключений о состоянии контроля качества в зарегистрированных бухгалтерских фирмах. Вопрос, на который нельзя ответить следующий: есть ли у Комитета стратегия для проверки контроля качества и непубличного раскрытия масштаба выявленных проблем, которая привела бы к существенному улучшению качества системы контроля в зарегистрированных аудиторских фирмах?

Существует необходимость в эмпирическом, объективном исследовании, чтобы определить эффективность стратегии Комитета для повышения качества проведения аудиторских проверок. В течение года (на март 2012 года) закончатся десять лет надзорной деятельности Комитета. На сегодняшний день не было опубликовано никаких свидетельств достижений.

Обязанности по надзору Наблюдательного совета об отчетности публичных компаний (Комитета) включают в себя проверку не только проведения аудиторских проверок финансовой отчетности, но и внутреннего контроля и контроля качества. Тема, обсуждаемая в данной статье, касается только инспекции контроля качества в зарегистрированных аудиторских фирмах.

Масштабы обнародования результатов проверки обусловлены следующими тремя компонентами: финансовой отчетностью, системой внутреннего контроля и контроля качества. В то время как недостатки в проведении финансового аудита, достигающие уровня существенности, раскрываются в публичном отчете, слабые стороны/недостатки внутреннего контроля и контроля качества не раскрываются в первичном отчете инспекции, который обнародуется. При наличии проблем с контролем качества первичный отчет публично не раскрывается до окончания 12-месячного периода, чтобы дать возможность решить проблемы, выявленные в ходе проверки. Комитет составляет перечень выявленных проблем в виде критических замечаний в расширенном отчете. Однако поскольку дискуссии между фирмами и Комитетом иногда затягиваются на длительное время, термин «вопрос» нам кажется более подходящим по отношению к выявленным проблемам, связанным с контролем качества. Таким образом, в данной работе, как правило, употребляется термин «вопросы».

Если фирма не смогла осуществить прогресс в решении вопросов, выявленных в ходе инспекции, происходит публикация отчета (от первоначальной даты), в котором изложены те вопросы контроля качества, которые не получили удовлетворительного решения. Однако существует положение, согласно которому фирма может выразить просьбу, чтобы отдельные моменты, выявленные в ходе инспекции, считались конфиденциальными в расширенном отчете о результатах.

Механизмы контроля качества имеют критическое значение для оценки эффективности аудиторских проверок. Поскольку отчет о результатах инспекции не предоставляет никакой информации, даже относительно самого факта выявления проблемных вопросов, невозможно с уверенностью судить об эффективности системы контроля качества в зарегистрированных фирмах. Однако подобным источником получения информации о проблемах, которые снижают эффективность механизмов внутреннего контроля, а возможно, и качество выполняемых аудиторских проверок, может служить раскрытие нерешенных вопросов контроля качества.

Наш обзор выявленных опубликованных незакрытых вопросов контроля качества направлен на то, чтобы предоставить сведения о контроле качества, которые можно будет использовать при обрисовке тем для преподавания в колледжах и университетах будущим бухгалтерам, чтобы привлечь внимание аудиторских фирм к важности усиленного мониторинга вопросов контроля качества, а также помочь аудиторским фирмам в разработке систем последипломного профильного образования для специалистов в области аудита.

Данная статья касается, в частности, следующих тем:

1. Стратегия Комитета (КНОПК) относительно Инспекций контроля качества.

2. Методология данного обзора.

3. Фирмы с расширенными отчетами по результатам инспекции.

4. Природа и масштаб вопросов контроля качества, имеющих отношение к проведению аудиторских проверок.

5. Вопрос независимости и мониторинга.

6. Вопросы без ответа.

7. Актуальные вопросы контроля качества.

8. Итоги и заключительный комментарий.

1. СТРАТЕГИЯ КОМИТЕТА (КНОПК) ОТНОСИТЕЛЬНО ИНСПЕКЦИЙ КОНТРОЛЯ КАЧЕСТВА

Неудивительно, что существует очень мало источников, описывающих эффективность механизмов контроля качества аудиторских фирм, проверенную в ходе инспекций Комитета. КНОПК публикует результаты своих рутинных проверок тех моментов, которые имеют отношение к контролю качества, однако итоги таких обзорных проверок не подводятся.

Внимание к контролю качества со стороны аудиторских фирм

Начнем дискуссию с краткого комментария, взятого из давнишней статьи, посвященной внедрению контроля качества в 1970-х годах, также у нас есть комментарии из ограниченного числа источников по контролю качества как предмета дружеских экспертных проверок и инспекций. Поиски в базах ABI-Inform, SSRN и системе Google дали в результате скромное число источников, которые имеют прямое отношение к контролю качества и походят из АИДПБ и КНОПК.

Стоит отметить, что аудиторская профессия не имела четкой программы разработки положений по контролю качества до начала 1970-х годов. Бремсер написал статью о внедрении АИДПБ процедуры дружественной экспертной проверки. В частности, он отметил: «На сегодняшний день аудиторская профессия имеет достаточно развитую программу внешней проверки контроля качества... Этот проект стал продуктом процесса открытого обсуждения. Встречи... проводились по всей стране, чтобы донести идеи Комитета... Этой программой руководит АИДПБ через Комитет по проверке контроля качества».

Статья авторов Годованитц и Сольери указывает на недостаток опубликованной информации со стороны КНОПК. В своей статье 2005 года они отмечают: «Значительным недостатком проверок КНОПК является тот факт, что подобная важная информация не публикуется. Поэтому инвесторы и публичные компании могут лишь догадываться, что скрывается в конфиденциальной части отчета».

Раскрытия из дружественных проверок послужили источником информации для исследования, проведенного авторами Кастарелла, Дженсен и Кнехель. В своей работе 2006 года «Является ли саморегулируемая дружеская проверка эффективным показателем качества аудита?» эти ученые проанализировали эффективность режима добровольных дружественных проверок АИДПБ по отношению к бухгалтерским фирмам, проводящим аудиторские проверки. Их выводы содержали, в числе прочего, такой комментарий: «Мы пришли к выводу, что количество недостатков, выявленных в ходе дружеской проверки, связано с атрибутами качества данной фирмы... Мы установили, что те фирмы, у которых есть трудности в отношении управления персоналом и качества выполнения аудиторского задания, в большей степени склонны столкнуться с иском о профессиональной небрежности, поданным против них. Также стоит отметить, что аудиторские фирмы, в целом имеющие большее количество слабых сторон, более склонны к аудиторской ошибке».

В исследовании Леннокса и Питтмана под названием «Аудит аудиторов: данные о недавних реформах внешнего мониторинга аудиторских фирм» (2008) отмечается следующее: «Прежде всего мы пришли к выводу, что клиенты аудиторских фирм не считают, что отчеты об инспекциях КНОПК являются свидетельством качества аудита. Собранные нами данные указывают на недостаток информации о качестве аудиторских проверок в условиях нового регулятивного режима».

Далее в выводах авторы отмечают: «Эмпирические доказательства того, что Комитет эффективно выполняет вверенные ему регулятивные полномочия, являются невыразительными... Наши результаты дают предварительное эмпирическое подтверждение необходимости увеличивать масштаб раскрытий в отчетах Комитета и подавать оценочную характеристику аудиторской фирмы, недостатков ее системы контроля качества и размеры выборки, установленные проверяющими. По мере того как клиенты будут признавать информативную пользу таких раскрытий, у аудиторских фирм появятся более веские причины оказывать аудиторские услуги более высокого качества для увеличения своих долей рынка».

Отсутствие прозрачности в раскрытии публичных отчетов об инспекции КНОПК

Характер инспекции, проводимой инспекторами Комитета, не позволяет провести исследование такого плана, который описан выше авторами Кастарелла и др. Согласно видению Комитета, инспекция является наиболее ценной вследствие использования надзорного подхода. При таком подходе инспекторы определяют, какие аудиторские задания подлежат проверке, какие аспекты аудита будут проверяться, а также размер выборки. В публикуемом отчете об инспекции нет достаточной информации, чтобы установить, применяются ли выбранные приоритетные аспекты ко всем аудиторским заданиям, подлежащим инспекции в течение данного года, на основе чего устанавливается размер выборки и являются ли выборки произвольными.

К сожалению, недостаточная информация не помешала сделать малоутешительные выводы о качестве аудиторских проверок на материале отчетов КНОПК. Например, в одном из научных исследований говорится: «Мы находим свидетельства того, что отчеты КНОПК могут дискриминировать качество аудиторских проверок...» Подобное утверждение не следует считать обоснованным, если оно базируется на данных отчетов об инспекции, которые публикуются на сайте КНОПК. Отчет об инспекции содержит явные оговорки в каждом опубликованном отчете, указывающие на ограничение интерпретации раскрываемой информации. Поскольку при выборе аудиторских проектов не применяется произвольная выборка, существует предостережение относительно раскрытия, которое появляется в отчетах об инспекции всех аудиторских фирм, осуществляющих более 100 аудитов ежегодно, в котором, в частности, содержится следующий комментарий: «Части этого отчета могут описывать недостатки или потенциальные недостатки в системах, политиках, процедурах, практиках или поведении фирмы, которая является предметом настоящего отчета. Однако недвусмысленное включение определенных недостатков и потенциальных недостатков не следует толковать как свидетельство каких-либо негативных выводов относительно того, что любой другой аспект систем, политик, процедур, практик или поведения фирмы одобряется или потакается Комитетом, или Комитет выносит суждения относительно соблюдения законов, правил и профессиональных стандартов».

(Обратитесь к любому отчету об инспекции по ссылке www.pcaobus.org)

Стратегия по проведению инспекции, которая была очерчена с самого начала и которая применяется по сей день, определяется как наблюдательный подход. Первый Председатель КНОПК поддерживал этот подход и отмечал, что результатом инспекций должно стать повышение качества аудита среди зарегистрированных аудиторских фирм.

Показания Председателя КНОПК перед Комитетом по финансовым услугам в сентябре 2006 года содержат следующее утверждение: «Когда фирмы проявляют готовность к сотрудничеству в ходе инспекций, КНОПК мог достичь значительных мгновенных улучшений, часто даже до окончания самой инспекции».

Показания не ссылаются на эмпирические исследования, которые могли бы служить доказательствами подобных улучшений. Ни одна из публикаций КНОПК, доступных широкой общественности, не касается вопроса качества аудита.

В частности, постоянное упоминание Центром качества аудита об инспекции, как о строгом мероприятии, может помешать объективной проверке того, что, на первый взгляд, не проверяется в ходе инспекции.

Указания по контролю качества, используемые КНОПК

КНОПК уполномоченный разрабатывать указания по контролю качества. Однако на своем первом заседании в апреле 2003 года Комитет принял решение использовать указания, предоставленные АИДПБ. Было решено, что в качестве временных стандартов будут взяты Инструкции по стандартам контроля качества по состоянию на 16 апреля 2003 года.

По состоянию на март 2012 года эти стандарты остаются в силе. С 2003 года АИДПБ дважды пересматривал Указания по контролю качества: в 2009 году и январе 2012-го, к счастью, обновленные версии указаний сохранили критические исходные положения относительно эффективного контроля качества. Новых предложений по изменению временных стандартов, которыми руководствуется КНОПК, на сегодняшний день нет.

Факторы контроля качества, содержащиеся в отчетах об инспекции

Состав информации, имеющей отношение к проверкам контроля качества аудита, подвергался изменениям годами. Ранее отчеты об инспекции содержали перечень ключевых факторов, которые принимали во внимание инспекторы. Приводим типичное утверждение из отчета, выпущенного до 2009 года: «Проверка контроля качества касается практик, политик и процедур проведения аудита и следующих пяти сфер:

1) структура и практики управления;

2) практики для партнеров;

3) политики и процедуры рассмотрения и устранения рисков, связанных с принятием и содержанием клиентов, в том числе система оценки рисков, принятая на фирме;

4) процессы, связанные с использованием фирмой аудиторской работы, связанной с иностранными филиалами;

5) процессы мониторинга эффективности аудита (обратите внимание, что заявление в среднем содержится в части 1 отчета)».

Последние отчеты об инспекции четырех крупнейших аудиторских фирм не только приводят перечень тем, включенных в проверки контроля качества, но и содержат приложения, где обсуждается каждая из этих тем. Появилась новая тема «Проверка реакции на выявленные слабые стороны в контроле качества». Однако такое расширенное обсуждение не содержит раскрытий относительно механизмов контроля качества, существующих на фирме.

Начальная проверка контроля качества четырех крупнейших аудиторских фирм США

В течение первого года функционирования КНОПК решил, что сначала будут проводиться ограниченные инспекции четырех крупнейших фирм в Соединенных Штатах. Эти инспекции проверяли как финансовую отчетность, так и контроль качества, однако не касались системы внутреннего контроля. 26 августа 2004 года появились отчеты об инспекции по каждой из четырех фирм, они содержали перечень семь функциональных сфер, связанных с контролем качества, которые были предметом проверки. Также эти четыре отчета содержали ограниченное раскрытие относительно контроля качества, в частности о том, что были обнаружены вопросы, «требующие более детального изучения в ходе полноценной инспекции». Каждый опубликованный отчет отмечал готовность этих фирм к сотрудничеству, их положительную реакцию на замечания, а также внедрение некоторых изменений в системе контроля качества. Все четыре фирмы выполнили требование по устранению недостатков, выявленных в ходе этих первых ограниченных инспекций.

Четыре отчета об инспекции определили аспекты, которые брались во внимание при проверке контроля качества:

1. эффективность аудита;

2. внутренняя инспекция;

3. аттестация и вознаграждение партнеров;

4. независимость;

5. принятие и распространение политик, процедур и методологий;

6. принятие и сопровождение клиента;

7. надзор за иностранными филиалами.

Выводы инспекции по контролю качества были предоставлены фирмам.

21 марта 2006 года КНОПК опубликовал краткий отчет о реализации процесса решения вопросов контроля качества в течение 12 месяцев с даты отчета. Перед этим КНОПК пришел к выводу, что все четыре фирмы достигли значительного прогресса в решении вопросов контроля качества. Таким образом, не было ни одного раскрытия относительно нерешенных критических замечаний. Итоговый отчет содержал подтверждение процесса исправления недостатков в следующей формулировке: «Первый опыт Комитета относительно 12-месячного процесса исправления недостатков в целом подтверждает подход, предусмотренный Конгрессом в разделе 104 (е) (2) Закона. Этот законодательный подход опирается на предположение, что фирмы действительно могут быть мотивированы перспективой конфиденциальности критических замечаний Комитета по контролю качества. Пробный опыт Комитета с крупными фирмами поддерживает эту гипотезу. Кроме того, фирмы адекватно отреагировали на наблюдательную модель, предложенную Комитетом, поддержав инициативу конструктивного взаимодействия с сотрудниками в ходе постоянного диалога, направленного на результат, который был бы приемлемым для Комитета, вместо того чтобы сосредотачиваться на различиях и занимать враждебную позицию (релиз КНОПК № 104-2006-078 21 марта 2006 года).

К семи темам, очерчивающим содержание ограниченной проверки контроля качества четырех крупнейших аудиторских фирм, прилагался перечень мероприятий (от двух до семи), которые необходимо было провести как одной, так и ряду фирм. Однако не было раскрыто, кто именно из четырех фирм нуждался в коррекции слабых сторон относительно каждого указанного мероприятия.

Второй отчет КНОПК - «Отчет КНОПК об Инспекции 2004, 2005, 2006 и 2007 годов Национальных фирм, которые подлежат ежегодной проверке» - был опубликован 5 декабря 2008 года. Он содержал раздел, в котором кратко вырисовывались обнаруженные вопросы контроля качества.

2. МЕТОДОЛОГИЯ ОБЗОРА

Методологической базой данного обзора является контентный анализ природы и масштабности выявленных вопросов, перечисленных в расширенных отчетах об инспекции в соответствии с частью 2.

Вследствие лимитированности раскрытия контроля качества невозможно определить степень эффективности контроля качества в зарегистрированных аудиторских фирмах. Так, в частности, нет раскрытий относительно количества зарегистрированных фирм, которые получают замечания, однако успешно устраняют указанные недостатки.

Расширенные отчеты об инспекциях КНОПК указывают на несостоятельность зарегистрированных фирм решить вопрос контроля качества в течение 12 месяцев с даты предыдущего отчета, в котором выражается необходимость устранения недостатков. Такие нерешенные вопросы в конце конечного срока публикуются в расширенных отчетах. И хотя выводы носят пробный характер, они могут натолкнуть на инновационные идеи относительно ценных стратегий по частичному устранению таких вопросов.

Источник информации

Наш обзор использует информацию, содержащуюся в расширенных отчетах об инспекции, опубликованных на веб-сайте Комитета. В перечень таких отчетов входят и такие, которые были расширены за счет дополнительных раскрытий, они обозначены QC (публичные замечания). Отчет об инспекции имеет дату первичного отчета без указания, когда он был расширен. Также на сайте можно найти список всех отчетов об инспекции, которые были расширены позже.

Все отчеты, содержащие расширенные раскрытия, описаны в нашем обзоре нерешенных вопросов (список фирм приведен по состоянию на 18 декабря). Общее количество отчетов об инспекции составляет 107.

Нам неизвестно общее количество проведенных инспекций, поэтому невозможно установить пропорциональное соотношение расширенных отчетов к общему числу всех проведенных инспекций. Наиболее недавняя цифра, показывающая общее количество проведенных инспекций, содержится в комментарии Действующего председателя в ежегодном отчете КНОПК за 2010 год (который описывает ситуацию состоянию на 31 декабря 2009 года), в частности, речь идет о более 1300 инспекциях и свыше 1000 выпущенных отчетов с начала регулярных инспекций в 2004 году (ежегодный отчет КНОПК за 2009 год). Заметно, что между завершением инспекции и опубликованием ее результатов на сайте КНОПК может пройти разное количество времени. На такие расхождения есть ряд причин.

Ограничения в методологии

Два фактора, связанные с инспекциями в целом, сразу же указывают на серьезные ограничения, которые невозможно обойти стороной. Из-за них невозможно делать полноценные выводы или обобщения. Этими факторами являются:

1) отсутствие произвольной выборки аудиторских проектов для инспекции, из-за чего невозможно сделать обобщение найденных недостатков. Однако обнаруженные недостатки часто используются для анализа проблем качества;

2) существует возможность того, что окончательный отчет, публикуемый на сайте КНОПК, может содержать неполный перечень вопросов для доработки, поскольку аудиторские фирмы могут предоставлять статус конфиденциальности отдельным вопросам, которые при обычных условиях были бы преданы огласке.

Среди других ограничений, существенно влияющих на какие-либо выводы, есть следующие:

1. Не указаны фирмы, получившие замечания по вопросам контроля качества, но достаточно их улучшившие в течение 12-месячного срока.

2. Характер и объем выявленных вопросов в тех фирмах, которые успешно их решили в течение 12 месяцев.

3. Характер, объем и содержание диалога между фирмой и Комитетом. По каким критериям вопрос, по которому ведется обсуждение, признается безосновательным, а зарегистрированная фирма «выигрывает спор»?

4. Сколько времени необходимо фирмам, не уложившимся в 12-месячный срок для решения критических вопросов? (Возможно, следует указывать дату публикации на сайте расширенного отчета?)

5. Любые эмпирические исследования, проведенные Комитетом на тему механизмов контроля качества, которые не были опубликованы. Насколько широко обнародуется информация о неудовлетворительном проведении аудита фирмами, где существуют нерешенные вопросы контроля качества? Сколько проводится проверок качества, однако средства контроля все равно имеют слабые стороны? Сколько зарегистрированных фирм не имели НИКАКИХ проблем с контролем качества в течение всех проведенных проверок?

6. Поскольку некоторые темы могут остаться конфиденциальными, это исследование не охватывает все указанные вопросы. Отсутствует какое-либо упоминание о замеченных пробелах. Существует, однако, намек на пробелы в некоторых из 107 расширенных отчетов. Например, в рамках аудиторских процедур одну из позиций было обозначено (а), после чего идет пустое место перед последующей записью, обозначенной буквой (г). Были ли признаны эти два пункта конфиденциальными по просьбе фирмы? Или может встречаться серия символов ****. Что это означает? Опущение? Возможно ли раскрыть такую информацию хотя бы частично, например, сколько позиций получили конфиденциальный статус и были признаны Комитетом как неподлежащие раскрытию?

Информация, взятая из расширенных отчетов об инспекциях

Каждый из 107 отчетов был изучен и из них взято следующие данные:

1. Название фирмы.

2. Дата первоначального отчета об инспекции.

3. Число клиентов (КНОПК принимает цифры, предоставляемые фирмой. В ограниченном количестве случаев фирма обозначала «Ни одного» вместо числа. В таких случаях инспекторы проверяли предыдущий год аудита).

Все приведенные вопросы/критические замечания варьировалась от одного до нескольких вопросов.

Анализ данных

Основной задачей было выделить категории нерешенных вопросов, выявленных инспекторами и раскрытых Комитетом. Отчеты об инспекции готовятся целым рядом инспекторов, среди изученных 107 было много сходных черт, однако встречались случаи, когда, например, тема, очерченная в общих чертах наряду с другими в одних отчетах, в других освещается отдельно и более детально. Было принято решение принять классификацию отчетов инспекторами вместо того, чтобы вносить в нее коррективы, не зная точно, какие мотивы руководили ими при подобной презентации материалов.

3. ФИРМЫ С РАСШИРЕННЫМИ ОТЧЕТАМИ ПО РЕЗУЛЬТАТАМ ИНСПЕКЦИИ

В 107 фирм, чьи слабые стороны механизмов контроля качества были поданы в первичных отчетах об инспекции, входили как не имевшие клиентов-эмитентов в течение года, которые проверяются, так и, в частности, одна фирма, имевшая свыше 100 клиентов-эмитентов.

Из года в год число расширенных отчетов менялось.

Отчеты с расширенной информацией, связанные с вопросами качества контроля, были перечислены по декабрь 2010-го за годы 2005, 2006, 2007, 2008, 2009 и 2010. Диапазон перечней насчитывал от 8 в 2010 году до 31 в 2006 году. В табл. 1 представлена информация, описывающая клиентов-эмитентов и число отчетов в год до 2010 года.

Количество расширенных отчетов ежегодно по количеству проверенных эмитентов

Таблица 1

Большинство (54,2%) расширенных отчетов касались фирм, у которых было не более пяти клиентов-эмитентов. Только два расширенных отчета касались фирм с более чем 50 клиентами-эмитентами. Как отмечается в ограничительных пунктах, без информации об общем количестве фирм, которые получают замечания по контролю качества, требующие корректировки, практически отсутствуют комментарии относительно информации, представленной в табл. 1. Данные за 2010 год могут быть низкими из-за того, что до сих пор продолжается обработка результатов проверок контроля качества, содержащих критические замечания. В одном отчете КНОПК сообщалось о двухлетнем периоде публикации расширенного отчета, то есть с 2010-го по 2012 год для отчетов, выпущенных в 2010 году. (Напомним, расширенный отчет, опубликованный в конце 2011 года, относился к инспекции, проведенной в 2007 году в отношении аудитов зарегистрированной фирмы с начальной датой октябрь 2008 года.)

4. ПРИРОДА И МАСШТАБ ВОПРОСОВ КОНТРОЛЯ КАЧЕСТВА, ИМЕЮЩИХ ОТНОШЕНИЕ К ПРОВЕДЕНИЮ АУДИТОРСКИХ ПРОВЕРОК

Раскрытие информации время от времени имеет один из общих заголовков:

1. Эффективность аудита.

2. Независимость.

3. Мониторинг и выявление недостатков аудита.

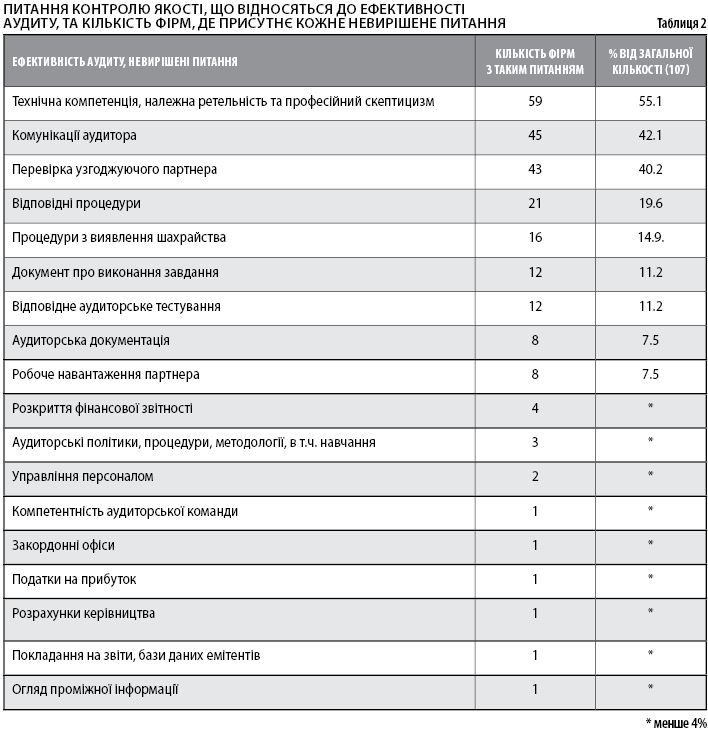

Основные вопросы связаны с первой темой «Эффективности аудита». Некоторые обнаруженные темы в расширенных отчетах, отражающих замечания относительно эффективности аудита, приведены в табл. 2. Темы перечислены в порядке частоты в группе из 107 расширенных отчетов.

Вопросы контроля качества, относящиеся к эффективности аудита, и количество фирм, где присутствует каждый нерешенный вопрос

Наиболее распространенные критические замечания относительно эффективности аудита

Диапазон критических замечаний по отношению к семи наиболее распространенным вопросам контроля качества эффективности аудита, приведенных в табл. 2, колеблется от 55,1 до 11,2%. Эти семь наиболее распространенных вопросов эффективности аудита эмитентов кратко обсуждаются далее.

1. Техническая компетенция, надлежащая тщательность и профессиональный скептицизм (55,1%)

Наиболее распространенный комментарий по этому вопросу в расширенных отчетах представляет собой всего одну фразу:

Мы пришли к выводу, что система контроля качества фирмы не является достаточной для обеспечения технической компетентности и осуществления надлежащей тщательности или профессионального скептицизма.

Встречалось несколько случаев с длинным комментарием, но комментарий касался тех же концепций. Количество просчетов, связанных с этими тремя критическими фундаментальными концепциями, может сказаться на процессе аудита и привести к низкокачественным аудитам.

2. Коммуникации аудитора (42,1%)

В большинстве случаев вопросы контроля качества, связанные с аудиторскими коммуникациями, заключались в неспособности предоставить достаточную информацию аудиторскому комитету (или группе, выполняющей аналогичную функцию). В отдельных случаях формулировка ссылалась на конкретные недостатки, выявленные в ходе инспекции аудитов финансовой отчетности. Вот пример такой формулировки:

Мы пришли к выводу, что система контроля качества фирмы не предоставляет достаточной уверенности в факте наличия всей необходимой коммуникации между Фирмой и аудиторским комитетом, а также надлежащего документирования такой коммуникации, в том числе подтверждений независимости, которых требует Стандарт 1 «Обсуждение независимости с аудиторскими комитетами» Комитета по стандартам [эмитенты A, Б, В и Г]. (Инспекция КНОПК фирмы «Рубен И. Прайс и Ко.», 27 апреля 2009 года.)

3. Проверка согласующего партнера (40,2%)

Существует ряд вопросов, касающихся проверки согласующим (конкурирующим) партнером: начиная полным игнорированием подобных проверок аудиторами и заканчивая использованием аудиторов, связанных с эмитентом, которые не смогли выявить недостатки в своих проверках. Часто встречается подобный комментарий:

Существуют серьезные вопросы относительно эффективности существующей процедуры проверки согласующим партнером на Фирме... Подобные проверки обязаны включать в себя выполнение соответствующих процедур с надлежащей тщательностью и профессиональным скептицизмом, причем Фирма должна соответствующим образом отреагировать на результаты проверки согласующего партнера и задокументировать этот процесс. Информация, полученная от инспекторов, указывает на отсутствие каких-либо доказательств того, что проверка согласующего партнера, которую проводила Фирма, обнаружила любые из недостатков, отмеченные командой инспекторов. Это может быть результатом отсутствия компетентности, необходимой тщательности или профессионального скептицизма со стороны согласующего партнера; недостатки в объемах процедур согласующего партнера и/или неспособность фирмы должным образом отреагировать на результаты проверки согласующего партнера... (Инспекция КНОПК фирмы «Рэндольф Скотт энд Компани, Дипломированные общественные бухгалтеры, Инкорпорейтед»,11 февраля 2005 года.)

В отдельных случаях проверки согласующего партнера показывали, что фирма пользовалась услугами «бухгалтера, связанного с фирмой» для осуществления подобных проверок. В таких случаях отчет по результатам проверки отмечал «...отсутствие доказательств того, что процедура проверки согласующим партнером ... в результате раскрыла какие-либо из недостатков, замеченных во время инспекции». Недостатки в проведении проверки подобными внешними экспертами были в основном такие же, как и у партнеров фирмы.

4. Соответствующие процедуры (19,6%)

Во многих случаях комментарии относительно соответствующих процедур относятся к специфическим недостаткам, выявленным во время инспекции аудиторских проверок финансовой отчетности. В целом комментарии можно проиллюстрировать следующими двумя примерами:

Система контроля качества фирмы не обеспечивает достаточной уверенности в том, что фирма проведет все необходимые процедуры тестирования в рамках конкретного аудита. Информация, предоставленная инспекционной группой, указывает на очевидную картину несостоятельности провести соответствующие процедуры, связанные с тестированием операций с капиталом [эмитентов А и E]. (Инспекция КНОПК фирмы «Перелла энд Есоусиетс, общественные бухгалтеры», 6 апреля 2006 года.)

Система контроля качества фирмы не обеспечивает достаточной уверенности в том, что фирма проведет все необходимые процедуры тестирования в рамках конкретного аудита. Информация, предоставленная инспекционной группой, указывает на очевидную картину несостоятельности провести соответствующие процедуры, связанные с тестированием полноты и точности балансов акционеров и тестированием выплат по расчетным балансами [эмитенты А и Б.] (Инспекция КНОПК фирмы «Keмписти энд Компани» дипломированных общественных бухгалтеров, 21 ноября 2008 года.)

Как уже отмечалось в табл. 1, только одна фирма, которая ежегодно проводит аудит более 100 эмитентов, не смогла отреагировать в течение 12 месяцев с даты соответствующего отчета об инспекции. Обсуждение недостатков было несколько иным для этого расширенного отчета. Утверждение, что, как считается, является аналогичным тем, которые содержатся в других расширенных отчетах, связанных с соответствующими аудиторскими процедурами, приводится в отчете. В частности, отмечается следующее:

Результаты проверки дают основания для беспокойства относительно того, что система контроля качества фирмы не может сделать достаточно, чтобы гарантировать, что бухгалтерские и аудиторские вопросы оцениваются со степенью объективности, предусмотренной в аудиторских стандартах. В очень многих случаях поддержка инспекционной группы в ключевых областях аудита состояла из просмотра руководством результатов запросов управления (сноска 34 содержит перечень эмитентов в конце статьи). Очевидная несостоятельность фирмы должным образом оспорить заявления руководства заметна в многочисленных областях, в том числе когда Фирма проверяла расчеты руководства, изучала оценки инвестиционных ценных бумаг, выполняла альтернативные процедуры по отношению к полученным подтверждениям и тестировала отчетность и раскрытие по налогу на прибыль... [эмитенты, которых касается данное замечание: A, D, EF, G, H, IJ, K, L, M, N, O, P, Q, V, Y и Z.] (Инспекция КНОПК фирмы «Делойт энд Туш Эл Эл Пи», 19 мая 2008 года.) Расширенный отчет был обнародован в пресс-релизе КНОПК 17 октября 2011 года. Такое раскрытие было первым, опубликованным в виде пресс-релиза от КНОПК.

Головне