Приобрети журнал - получи консультацию экспертов

№2(13)(2013)

Понижение суверенных кредитных рейтингов Украины в декабре 2012 года привлекло внимание общества и вызвало ряд предположений и прогнозов дальнейшего экономического развития государства, его инвестиционной привлекательности. В то же самое время не каждый задумывается над тем, по каким критериям составляются рейтинги, влияющим на их формирование. О методологии определения рейтингов, а также причинах низких кредитных рейтингов Украины рассказывает кандидат экономических наук Василий Башко

Как определяют рейтинги в Standart & Poor's?

Standart & Poor's характеризует дефолт как невыполнение обязательств по погашению основной суммы или начисленных процентов на дату или в течение периода, определенного в исходном договоре. К дефолту относятся также случаи обмена обязательств на новые с худшими условиями, без выплаты адекватной компенсации. «Худшие условия» включают уменьшение основной суммы, увеличение сроков обращения, низкую ставку, другую валюту или дополнительные условия в интересах эмитента. Согласно методике Standart & Poor's, даже незначительная разница между номинальным сроком обращения обязательств, подлежащих обмену, и новыми обязательствами может рассматриваться как реструктуризация. В таком случае рейтинг данного выпуска облигаций снижается до категории D, а рейтинг Issuer credit rating - до категории SD.

Обычно обмен обязательств не трактуется как случай дефолта. Однако когда среди инвесторов существуют опасения относительно высокой вероятности дефолта и произошло снижение рейтинга суверенного, бывает трудно определить, произошел ли такой обмен на добровольных условиях.

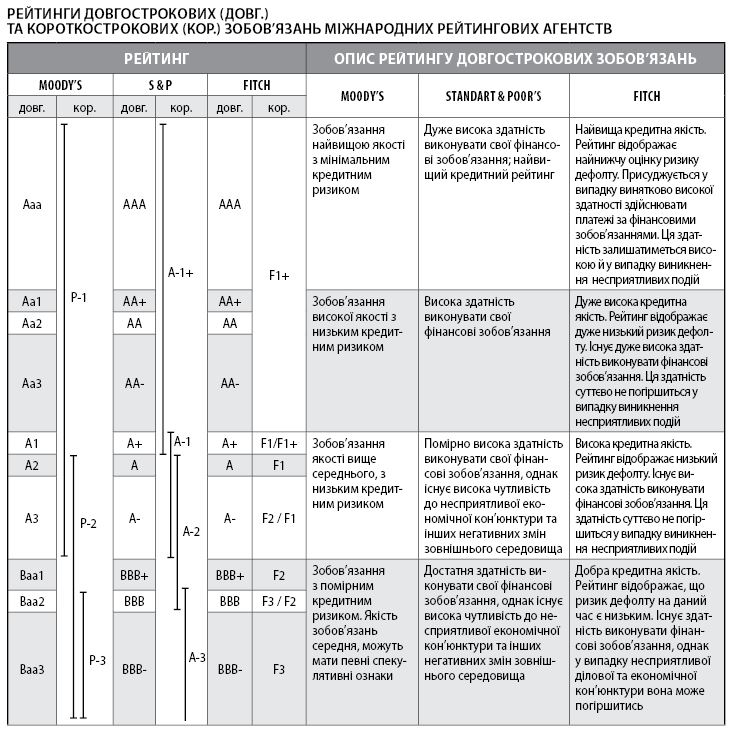

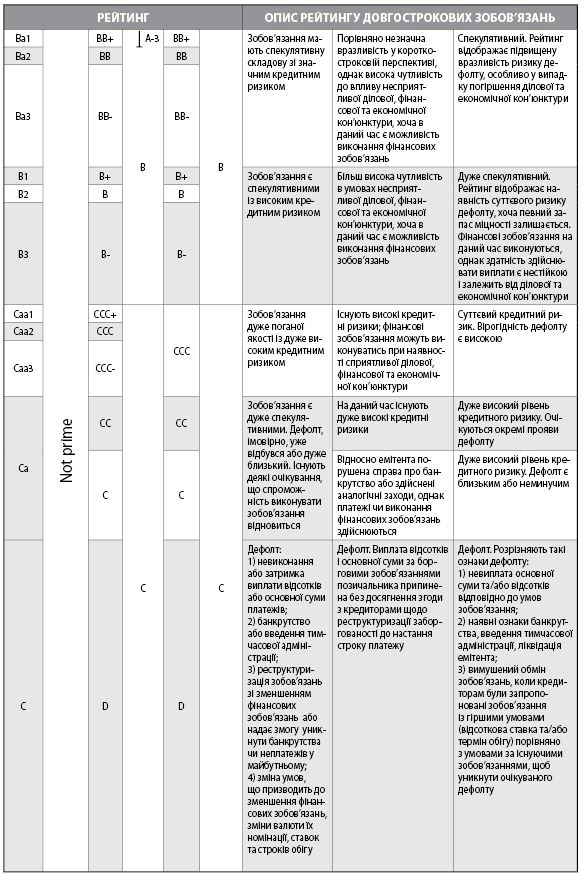

Рейтинги долгосрочных (долг.) и краткосрочных (крат.) обязательств международных рейтинговых агентств.

Согласие на обмен может быть вызвано ожиданиями невыполнения обязательств в случае отказа от такого «кризисного» обмена. При принятии решения о том, относится ли конкретный случай к «кризисному» обмену, Standart&Poor's оценивает, насколько вероятным является традиционный дефолт (невыполнение платежей) по обязательствам, которые обмениваются в краткосрочном и долгосрочном периоде. При этом принимается во внимание текущий рейтинг долговых обязательств, подлежащих обмену:

1) если Issuer credit rating находится на уровне B или ниже, такой обмен считается «кризисным» или реструктуризацией;

2) если Issuer credit rating находится на уровне BB- или выше, такой обмен не считается «кризисным» или реструктуризацией;

3) если Issuer credit rating находится на уровне B+ или B, решение о классификации этого соглашения как реструктуризации принимается, исходя из котировок облигаций, которые обмениваются, и тех, на которые обменивают.

Общая оценка кредитоспособности суверенных эмитентов основывается на анализе политических и экономических рисков и предусматривает учет количественных и качественных оценок. Факторы экономической деятельности измеряются количественными показателями, в то же самое время политические риски, социально-экономическая стратегия оцениваются на качественном уровне. В частности, одним из факторов является готовность платить по своим обязательствам. Когда кредиторы лишены возможности полного законного удовлетворения их требований, правительство может на выборочной основе отказаться от выполнения своих обязательств даже при финансовых возможностях для своевременного обслуживания долга.

На практике политические и экономические риски являются связанными. Правительство, не желающее платить по своим долгам, обычно проводит экономическую политику, уменьшающую его возможности в этом плане. Таким образом, готовность платить является результатом действия ряда экономических и политических факторов, влияющих на государственную политику.

Несмотря на то что способность и готовность правительства выполнять долговые обязательства в национальной и иностранной валюте зависят от одних и тех же политических и экономических факторов, степень этого влияния отличается по количественному признаку. Способность и готовность национального правительства обслуживать и погашать долг в национальной валюте поддерживаются его налоговой политикой и способностью контролировать национальную денежно-кредитную и финансовую систему, что дает ему практически неограниченный доступ к ресурсам в национальной валюте. Однако для того чтобы обслуживать государственные долговые обязательства в иностранной валюте, правительство должно ее покупать - как правило, на валютных рынках. В некоторых случаях это может оказаться непреодолимым препятствием, что подтверждается гораздо более высокой степенью распространенности дефолта по обязательствам в иностранной валюте, чем в национальной.

В процессе кредитного анализа обязательств в национальной валюте Standart&Poor's в первую очередь изучает экономическую стратегию правительства, особенно его денежно-кредитную политику, а также планы приватизации, другие реформы в сфере микроэкономики и дополнительные факторы, которые могут усиливать или ослаблять стимулы для своевременного обслуживание и погашение долга. Анализируя риск суверенного дефолта по обязательствам в иностранной валюте, агентство изучает влияние этих же факторов на состояние платежного баланса и показатели внешней ликвидности, а также на величину и характеристики внешнего долга.

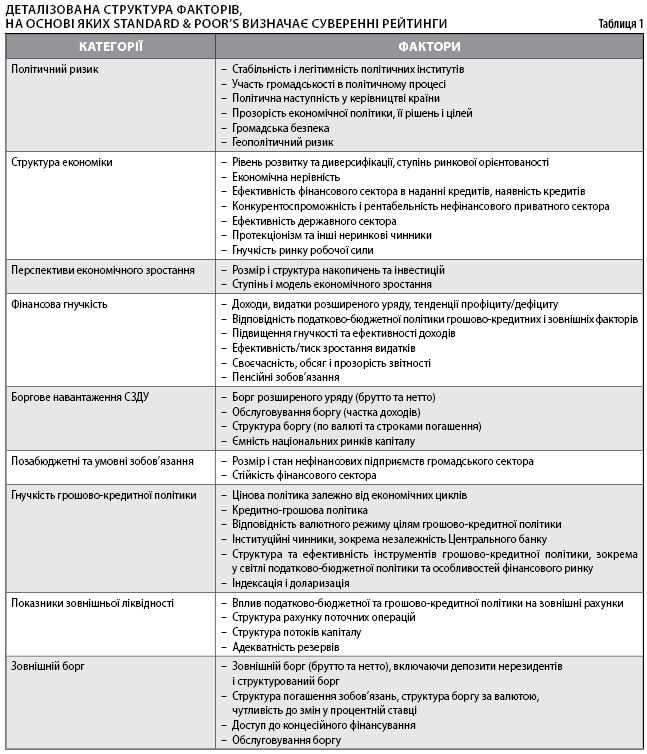

В главных экономических и политических рисках, которые Standart&Poor's учитывает при определении рейтингов суверенного долга, относятся: институты и тенденции политического развития страны и их влияние на эффективность и прозрачность условий проведения экономической политики, а также общественная безопасность и геополитические проблемы; структурная организация экономики и перспективы роста; гибкость доходов расширенного правительства и факторы, оказывающие давление на расходы, дефицит расширенного правительства и размер долговой нагрузки, объем условных обязательств финансовой системы и государственного сектора; гибкость денежно-кредитной сферы; внешняя ликвидность и тенденции динамики обязательств государственного и частного секторов перед нерезидентами (табл. 1).

Таблица 1

Детализированная структура факторов, на основе которых Standard&Poor's определяет суверенные рейтинги

Первые четыре фактора прямо влияют на способность и готовность правительств обеспечивать своевременное обслуживание и погашение долга в национальной валюте. Поскольку налогово-бюджетная и денежно-кредитная политика в конечном итоге влияют на внешний платежный баланс страны, четвертый и пятый из приведенных выше факторов также влияют на способность и готовность правительств обеспечивать своевременное обслуживание и погашение долга в иностранной валюте. К числу наиболее серьезных относятся факторы, связанные с состоянием платежного баланса.

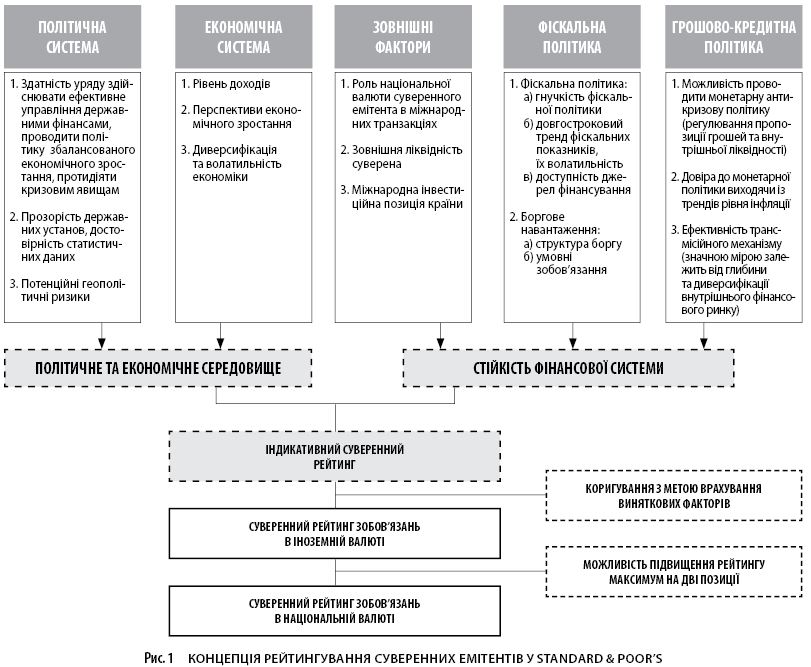

В июле 2011 года в Standard&Poor's обновили методику рейтингования суверенных эмитентов. Новый алгоритм, в частности, предусматривает учет условных обязательств государства, связанных с поддержкой финансового сектора, и специальный подход для суверенных эмитентов, страны которых входят в монетарный союз. Больше внимания уделяется факторам, которые могут повлиять на намерения и возможности суверенных эмитентов вовремя и в полном объеме обслуживать свои долговые обязательства. Учитываются динамика экономических и политических циклов, фискальная и монетарная гибкость в условиях будущих экономических циклов. Основные пять факторов, которые учитываются при кредитном анализе суверенных эмитентов, отражены на рис. 1.

На основе количественных показателей и качественных оценок каждому из факторов присуждаются соответствующие баллы от 1 (лучший результат) до 6 (худший результат). Далее выводятся средние баллы оценки политической и экономической среды, а также устойчивости финансовой системы. Шкала оценок политической и экономической среды делится на 11 пунктов и растет равномерно на 0,5 балла. Зато шкала оценки устойчивости финансовой системы делится на 9 пунктов и растет нелинейно. На их основе определяется «индикативный уровень рейтинга», которому, как правило, соответствует суверенный рейтинг обязательств в иностранной валюте. Матрица со шкалой баллов оценки политической и экономической среды и устойчивости финансовой системы, на основе которых S&P присуждает суверенные рейтинги, отражена на рис. 1.

Рис. 1. Концепция рейтингования суверенных эмитентов в Standard&Poor's.

Чем отличается методология определения рейтингов в Fitch?

Рейтинг дефолта эмитента Issuer Default Ratings отражает оценку способности и готовности государства в полном объеме и своевременно выполнять свои существующие и будущие обязательства. Суверенным эмитентам присваиваются три вида рейтинга дефолта эмитента в иностранной валюте по долгосрочным и краткосрочным обязательствам и в национальной валюте по долгосрочным обязательствам. Согласно практике Fitch, краткосрочным долговым обязательствам в национальной валюте присваиваются долгосрочные рейтинги в национальной валюте. Рейтинг дефолта эмитента в национальной валюте отражает вероятность дефолта по долговым обязательствам, выпущенным (с выплатами) в национальной валюте соответствующей страны; рейтинг дефолта эмитента в иностранной валюте является оценкой кредитного риска по долговым обязательствам, выпущенным в иностранных валютах. Как правило, суверенный рейтинг эмитента находится на одном уровне с рейтингом конкретного вида долговых обязательств, наиболее точно характеризующим степень кредитоспособности.

Таблица 2

Определение индикативного суверенного рейтинга на основе количественных оценок политической и экономической среды, а также устойчивости финансовой системы в S&P

В отдельных случаях невыполнение обязательств по гарантированным правительством обязательствам может рассматриваться как рейтинговое событие. В частности, в случае наличия значительных объемов такого долга относительно общего объема государственного долга рейтинг дефолта суверенного эмитента может быть понижен до уровня RD (ограниченный дефолт). Зато дефолт эмитента, который находится в 100%-й собственности государства и/или под полным его контролем, как правило, не рассматривается как событие суверенного дефолта, даже если дефолт является прямым результатом действий суверенного эмитента. Ответственность суверенного эмитента, как и любого другого акционера, ограничена и не является гарантией того, что все кредиторы получат возмещение.

Стоит заметить, что, учитывая наличие политических, нефинансовых взаимосвязей между суверенными эмитентами и официальными кредиторами, невыполнение суверенным эмитентом обязательств перед другими государствами и официальными кредиторами, включая международные организации, такие как Международный валютный фонд и Всемирный банк, не приведет к понижению рейтинга дефолта суверенного эмитента до уровня D или RD. Однако если просроченная задолженность перед официальными кредиторами указывает на растущие финансовые проблемы или недостаточную готовность платить, это учитывается при определении рейтинга дефолта суверенного эмитента. Более того, официальные кредиторы могут стремиться получить такие же условия, как и частные кредиторы при проведении реструктуризации их требований, особенно в случае кредиторов Парижского клуба. Поэтому при невыполнении обязательств перед частными кредиторами (например, кредитам коммерческих банков), которые не рейтингуются, и если объем таких неплатежей будет значительным, суверенному эмитенту будет присвоен рейтинг RD.

Также рейтинг RD присваивается в случае обмена рейтингуемых проблемных суверенных долговых обязательств. Если, по мнению Fitch, объявленный обмен будет представлять собой обмен проблемных долговых обязательств, то рейтинг дефолта суверенного эмитента будет снижен до уровня C, указывая на высокую вероятность дефолта в ближайшее время. Рейтинги ценных бумаг, подлежащих такому обмену, также снизят до уровня C.

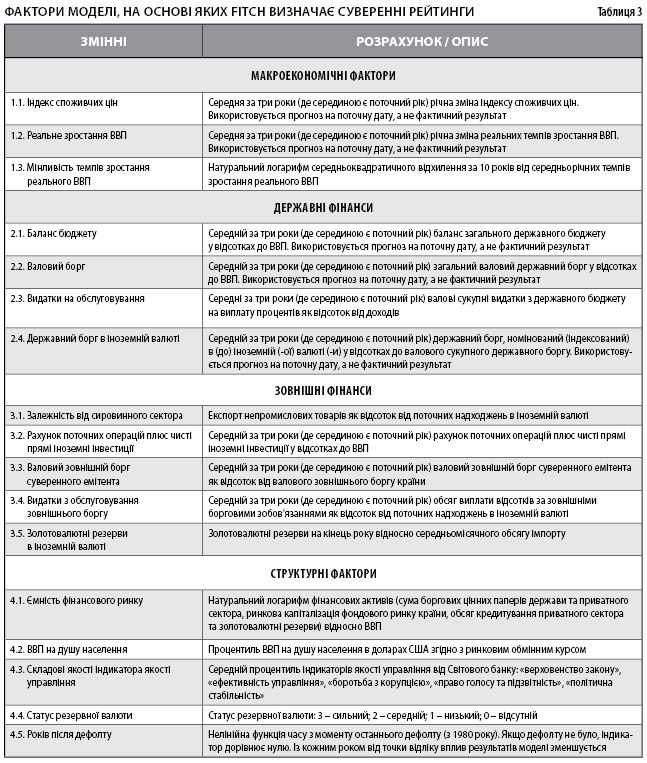

После того как сделано предложение об обмене и после получения подтверждения, что обмен будет осуществлен (например, потому что было выполнено требование относительно минимального уровня участия в обмене), Fitch присвоит рейтинг дефолта суверенного эмитента RD. Рейтинги ценных бумаг, подлежащие обмену, будут снижены до D и останутся на этом уровне, пока суверенный эмитент будет иметь рейтинг RD. Рейтинги ценных бумаг, которые не будут обменяны, и в дальнейшем продолжат обслуживаться, останутся на уровне C до того, как будет завершен обмен. Позже они получат рейтинг согласно их приоритетности в новой структуре обязательств после обмена. После завершения обмена проблемных обязательств рейтинг дефолта суверенного эмитента, скорее всего, будет повышен с RD до уровня, соответствующего перспективам суверенного эмитента. Рейтинги дефолта суверенных эмитентов устанавливаются исходя из результатов модели, состоящей из 17 факторов (табл. 3).

Таблица 5

Факторы модели, на основе которых Fitch определяет суверенные рейтинги

Как видно из детализированной структуры факторов, на основе которых определяются рейтинги суверенных обязательств, показатели уровня долга и его структуры являются существенным, но не определяющим факторам кредитного рейтинга. Для Украины главными ограничивающими факторами при принятии решения относительно кредитного рейтинга суверенных обязательств является низкий объем ВВП на душу населения, структура экономики, показатели внешней ликвидности, внебюджетные и условные обязательства, низкая емкость внутреннего рынка, политические риски. Соответственно, низкие показатели оценок согласно этим факторам в Украине необходимо компенсировать за счет взвешенной, консервативной долговой политики.

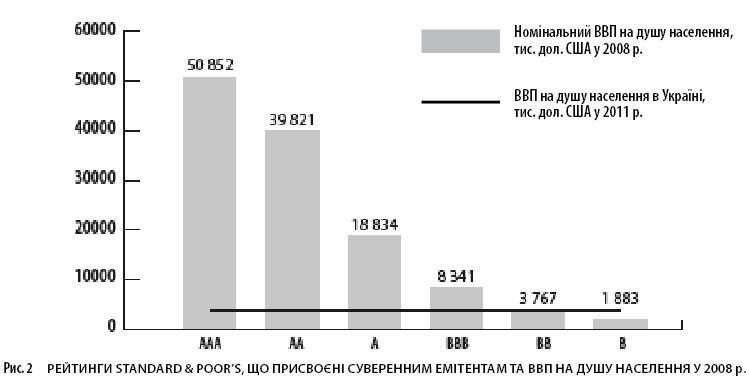

Большинство из указанных факторов взаимосвязаны, а одним из интегральных индикаторов может рассматриваться показатель ВВП на душу населения. Как видно из рис. 2, существует четкая зависимость рейтингов от показателя ВВП на душу населения. В мире очень мало случаев, когда суверенный рейтинг страны более чем на две позиции отклоняется от рейтинга, определенного исходя из показателя ВВП на душу населения (в частности Китай, Индия).

Рис. 2. Рейтинги Standard&Poor's, присвоенные суверенным эмитентам, и ВВП на душу населения в 2008 г.

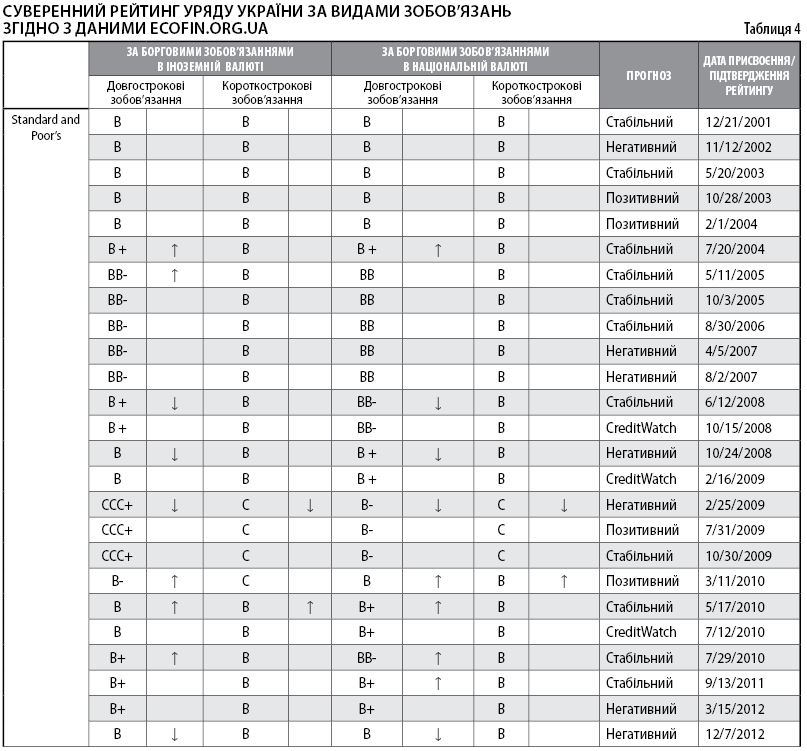

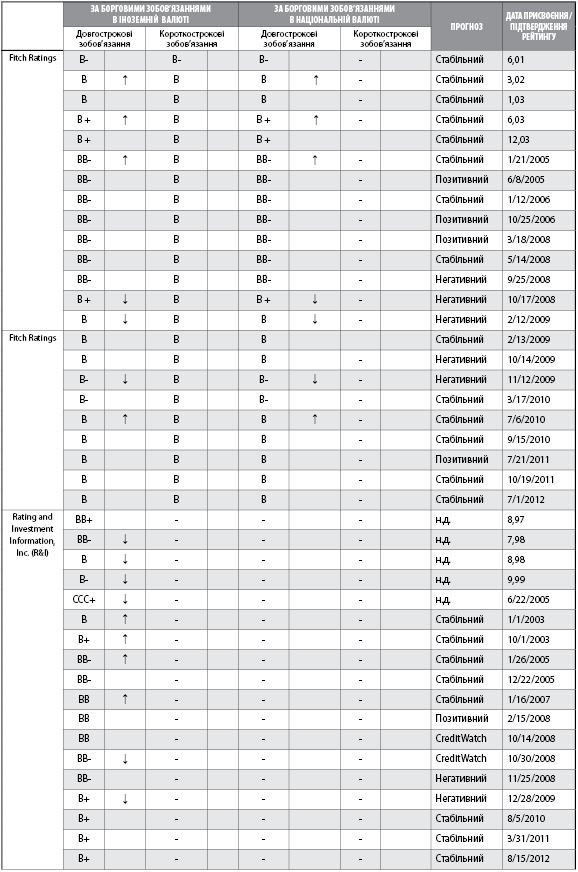

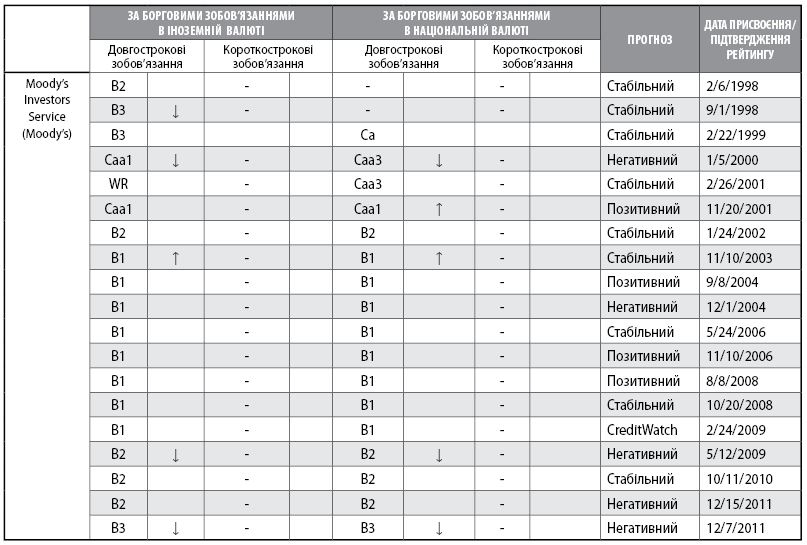

В табл. 4 отображено рейтинг долговых обязательств украинского правительства международных рейтинговых агентств. Примечательно, что, начиная с 1998 года, Украине никогда не присваивали суверенного рейтинга вышестоящего ВВ.

Таблица 4

Суверенный рейтинг правительства Украины по видам обязательств согласно данным ecofin.org.ua

Анализ влияния показателей долговой нагрузки на кредитный рейтинг осуществлялся по следующей методике. Начиная с 2000 года, значение рейтинга по долгосрочным обязательствам в иностранной валюте были переведены в цифровой вид от 1 (ССС + / Саа1) до 6 (ВВ/Ва3). Если в соответствующем году присвоено две категории, то учитывается рейтинг на конец года, если три - среднее значение в соответствующем году. Далее определяется усредненное значение рейтинга по данным четырех международных рейтинговых агентств.

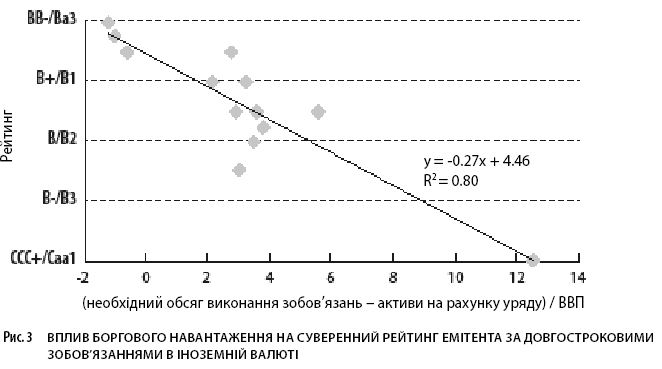

В качестве объяснительной переменной взят показатель необходимого уровня выполнения обязательств за вычетом активов на счетах правительства на начало года. Как видно из рис. 3, статистические данные распределились на три группы. Первая отражает, что если необходимый объем погашения и обслуживания государственного долга является меньше объема денежных активов на начало соответствующего года, то вероятность присвоения суверенного рейтинга по обязательствам в иностранной валюте выше рейтинга B+/B1 и ниже BВ-/Bа3 составляет 80%. Вторая гласит, что если необходимый уровень погашения и обслуживания государственного долга за вычетом денежных активов на начало соответствующего года составляет от 2 до 6% ВВП, то существует высокая вероятность присвоения рейтинга от B/B2 до B+/B1. И при значении соответствующего показателя ниже 12% ВВП присваивается дефолтный рейтинг CCC +/Caa1.

Рис. 3. Влияние долговой нагрузки на суверенный рейтинг эмитента по долгосрочным обязательствам в иностранной валюте

Головне