Приобрети журнал - получи консультацию экспертов

№1(12)(2013)

Механізм застосування фінансового моніторингу як складової системи протидії легалізації доходів, одержаних злочинним шляхом, і фінансуванню тероризму

всіма визначеними законодавством України суб’єктами фінансового моніторингу

не є досконалим і потребує відпрацювання нових підходів до розв’язання проблем,

що існують у даній сфері. Не стало винятком і законодавство про аудиторську діяльність.

Про те, хто має здійснювати регулювання та нагляд за аудиторами як суб’єктами фінансового моніторингу, розмірковує кандидат економічних наук Ірина Чумакова.

Важливим аспектом ефективності заходів із протидії легалізації доходів, одержаних злочинним шляхом, і фінансуванню тероризму є постійне вдосконалення державного контролю за фінансовими операціями. Світові та вітчизняні наукові дослідження свідчать, що найефективнішим заходом із мінімізації та реальної протидії організованій злочинності й корупції є запровадження дієвого фінансового моніторингу як форми такого контролю. Інформація про факти відмивання грошей до правоохоронних органів надходить у більшості випадків від установ, на які покладено виконання функцій фінмоніторингу та виявлення сумнівних фінансових операцій. Але завдання щодо протидії легалізації доходів, отриманих злочинним шляхом, постає не лише перед підрозділами фінансової розвідки та правоохоронними органами, а й перед усіма іншими професіоналами, яких можуть залучати до здійснення операцій з відмивання «брудних» грошей.

Так, співпраця з підрозділами фінансової розвідки, відповідно до Закону України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму» від 28.11.2002 р. №249-IV (в редакції від 18.05.2010 р. №2258-VI) (далі – Закон №249-IV), аудиторів і аудиторських фірм, які безпосередньо не пов’язані з фінансовими операціями, потребує відпрацювання на державному рівні ефективних моделей взаємодії аудиторів як спеціально визначених суб’єктів первинного фінансового моніторингу (далі – СПФМ) та Міністерства фінансів України, що здійснює стосовно цих суб’єктів державне регулювання і нагляд у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму.

Включення аудиторів (аудиторських фірм) до складу СПФМ і надання Міністерству фінансів зазначених повноважень викликало необхідність уточнення окремих положень законодавчих та нормативно-правових актів, що регулюють аудиторську діяльність в Україні. Адже Мінфін, як орган нагляду за аудиторами та аудиторськими фірмами при виконанні ними обов’язків СПФМ, має забезпечувати надання їм методологічної, методичної та іншої допомоги, а також вимагати від цих суб’єктів дотримання норм законодавства, що регулює відносини у сфері запобігання і протидії тіньовим операціям і легалізації (відмиванню) доходів, одержаних злочинним шляхом, та фінансуванню тероризму.

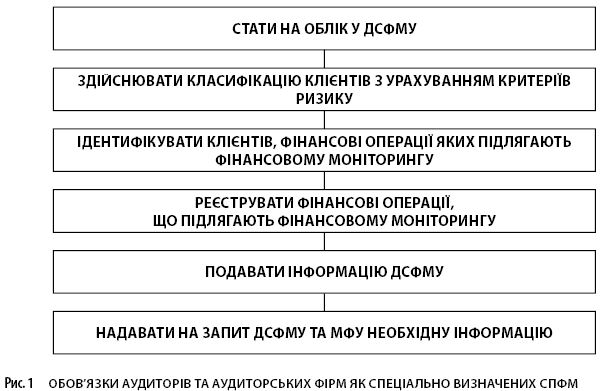

Однією з таких вимог є здійснення аудиторами своїх обов’язків згідно з Законом №249-IV, а саме: стати на облік як СПФМ у спеціально уповноваженому органі з питань фінансового моніторингу – Державній службі фінансового моніторингу України (далі – ДСФМ) та виконувати низку дій, визначених нормами Закону №249-Іv (рис. 1).

Проте, за неофіційними даними (табл. 1), на облік у ДСФМУ впродовж 2010-2012 рр. стало лише 10 аудиторів і 47 аудиторських фірм, або 3,4% від загальної кількості суб’єктів аудиторської діяльності, зареєстрованих станом на 26.12.2012 р. Наведені у табл. 1 дані дисонують загалом із ситуацією стосовно постановки на облік по групах інших, спеціально визначених за Законом №249-IV СПФМ.

Так, загальна кількість СПФМ, що стали на облік у ДСФМУ впродовж 11 місяців 2012 року, у порівнянні з 2010 роком збільшилася на 5030 суб’єктів, що відповідає 22,18% кількості СПФМ, які стали на облік у 2010 році. Крім того, тенденцію до зростання має статистика повідомлень, наданих ДСФМУ групами СПФМ, зокрема такими небанківськими фінансовими організаціями, як страхові компанії, недержавні пенсійні фонди, кредитні спілки, ломбарди, управителі фондами фінансування будівництва.

Ситуація, що склалася, свідчить про небажання аудиторів та аудиторських фірм ставати на облік у ДСФМУ та виконувати обов’язки СПФМ. Це здебільшого пояснюється наявністю достатньої кількості нерозв’язаних проблем, які потребують поглибленого дослідження і вирішення з боку регуляторів, уряду та держави.

ДАНІ ПРО СПФМ, ЩО СТАЛИ НА ОБЛІК У ДСФМУ ВПРОДОВЖ 2010-2012 РР. Таблиця 1

|

ГРУПИ СПФМ |

2010 РІК |

2011 РІК |

11 МІС. 2012 РІК |

ВІДХИЛЕННЯ У ПОРІВНЯННІ 2012-ГО ДО 2010 РОКУ |

||||

|

КІЛЬКІСТЬ |

ПИТОМА ВАГА (%) |

КІЛЬКІСТЬ |

ПИТОМА ВАГА (%) |

КІЛЬКІСТЬ |

ПИТОМА ВАГА (%) |

КІЛЬКІСТЬ |

ПИТОМА ВАГА (%) |

|

|

Банківські установи |

176 |

2,75 |

175 |

1,50 |

176 |

1,42 |

- |

-1,33 |

|

Учасники ринку фінансових послуг |

2117 |

31,48 |

2503 |

21,39 |

2607 |

21,11 |

490 |

-10,37 |

|

Професійні учасники ринку цінних паперів |

1491 |

15,09 |

1766 |

23,28 |

1768 |

14,31 |

277 |

0,78 |

|

Товарні біржі |

251 |

3,92 |

261 |

2,23 |

301 |

2,44 |

50 |

-1,48 |

|

Оператори поштового зв’язку |

4 |

0,06 |

4 |

0,03 |

4 |

0,03 |

- |

-0,03 |

|

Спеціально визначені СПФМ |

2466 |

38,51 |

6992 |

59,76 |

7496 |

60,69 |

5030 |

22,18

|

Однією з проблем є неузгодженість норм антилегалізаційного законодавства України з профільним законодавством і, перш за все, Закону №249-IV із Законом «Про аудиторську діяльність» від 22.04.1993 р. №3152-XII (в редакції Закону №140-V від 14.09.2006 р. (зі змінами) (далі – Закон №3152-XII). Іншим проблемним питанням є необхідність удосконалення визначеного у законодавстві порядку здійснення вітчизняними СПФМ ідентифікації клієнтів, які проводять фінансові операції, та вивчення їхньої фінансової діяльності.

Порівнюючи ситуацію, що склалася в Україні з постановкою на облік аудиторів (аудиторських фірм), із досвідом інших країн, ми бачимо, що вітчизняна практика участі аудиторів (аудиторських фірм) у системі протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, не відповідає загальним світовим тенденціям.

Згідно з Рекомендаціями FАТF 2012 року (розділ F «Повноваження та обов’язки компетентних органів та інші інституційні заходи» підрозділ «Регулювання та нагляд», рекомендація 28 «Регулювання та нагляд за визначеними нефінансовими установами та професіями (ВНУП)», країни повинні забезпечити, щоб інші категорії ВНУП були об’єктом ефективної системи моніторингу та забезпечити їх відповідність вимогам у галузі протидії відмиванню коштів та фінансуванню тероризму. Це може здійснюватися (а) наглядовим органом або (б) відповідним саморегулювальним органом, якщо така організація може гарантувати, що її члени виконують свої зобов’язання щодо боротьби з відмиванням грошей та фінансуванням тероризму.

У деяких країнах СНД останній зі вказаних підходів обраний як базовий для побудови моделі взаємодії всіх учасників системи фінансового моніторингу та узгодженості антилегалізаційного законодавства з професійним. Так, у Російській Федерації до повноважень Міністерства фінансів належить виконання функцій з регулювання діяльності аудиторів (аудиторських фірм) під час виконання ними обов’язків суб’єктів фінансового моніторингу. Міністерством встановлено вимоги щодо перевірки знань у сфері протидії легалізації (відмиванню) доходів, отриманих злочинним шляхом, і фінансуванню тероризму при складанні кваліфікаційних іспитів на отримання кваліфікаційного атестата аудитора.

Функції нагляду виконують саморегулювальні організації (далі – СРО), які внесено Міністерством фінансів РФ до реєстру відповідних організацій (наприклад, Аудиторська палата Росії (далі – АПР), Російська Колегія аудиторів тощо). СРО аудиторів, ураховуючи положення Федерального закону РФ «Про аудиторську діяльність» (далі – Закон РФ №115-ФЗ), мають право встановлювати додаткові вимоги до своїх членів з метою забезпечення їхньої відповідальності при здійсненні аудиторської діяльності й перевіряти виконання цих вимог.

АПР розробляє програми перевірки якості аудиторської діяльності й дотримання професійної етики, норм Закону РФ №115-ФЗ. Крім того, до наглядових функцій АПР та інших СРО аудиторів у Росії належить затвердження програм підвищення кваліфікації аудиторів та здійснення контролю за обов’язковим щорічним навчанням за цими програмами на курсах в установах освіти та навчально-методичних центрах, акредитованих у СРО. Як свідчать дані щорічних звітів АПР, програма підвищення кваліфікації «Дотримання вимог Федерального закону «Про протидію легалізації (відмиванню) доходів, отриманих злочинним шляхом, і фінансуванню тероризму» є однією із найбільш затребуваних у Росії. АПР здійснює нагляд за дотриманням своїми членами антилегалізаційного законодавства і може накладати на них дисциплінарні стягнення у випадках його порушення.

У країнах ЄС також передбачено застосування дисциплінарних й адміністративних санкцій за недотримання норм національного антилегалізаційного законодавства. Проте накладення цих стягнень на аудиторів здійснюється різними органами, залежно від того, хто саме виконує наглядові чи контрольні функції. Так, в Австрії, Бельгії, Великій Британії, Італії, Латвії, Литві, Люксембурзі, Румунії, Словаччині, Словенії, Угорщині, Чеській Республіці та Швейцарії наглядовими органами є національні інститути професійних бухгалтерів, аудиторів, податкових консультантів, які й застосовують до аудиторів дисциплінарні санкції. В деяких країнах (зокрема, у Бельгії, Чеській Республіці, Кіпрі, Угорщині, Румунії та Словенії) ці інститути можуть (додатково) накладати й адміністративні стягнення, а також доводити справу до кримінального суду (у Чеській Республіці).

У випадку, якщо контролюючий орган є відмінний від національних професійних інститутів, він може самостійно застосовувати адміністративні стягнення (наприклад, в Австрії, Німеччині, Іспанії, Фінляндії, Італії, Латвії, Люксембурзі, Мальті, Нідерландах, Польщі, Румунії, Словенії, Словаччині, Швейцарії та Норвегії) і додатково доводити справу до кримінального суду (зокрема, в Іспанії, Фінляндії, Італії, Латвії, Люксембурзі, Мальті, Нідерландах, Польщі, Румунії та Норвегії). Крім того, до аудиторів можуть застосовуватися і дисциплінарні стягнення.

Порядок дисциплінарних і адміністративних стягнень до аудиторів за недотримання норм законодавства про боротьбу з відмиванням коштів та фінансуванням тероризму, згідно з європейським досвідом, відрізняється від ухваленого в Україні. Положеннями Закону №249-Іv ці повноваження надано Міністерству фінансів. Крім того, відповідно до п. 5 ст. 23 Закону №249-Іv, Мінфін як суб’єкт державного фінансового моніторингу «може обмежити, тимчасово припинити дію чи анулювати ліцензію або інший спеціальний дозвіл на право провадження певних видів діяльності у порядку, встановленому законом». Однак у разі порушення аудитором (аудиторською фірмою) вимог Закону №249-Іv Міністерство фінансів не має повноважень, зокрема стосовно обмеження чи тимчасового припинення дії або анулювання сертифіката аудитора чи виключення аудитора (аудиторської фірми) з Реєстру аудиторських фірм та аудиторів, який ведеться Аудиторською палатою України (далі – АПУ). Адже, згідно з вимогами ст. 22 Закону №3152-XII, порядок застосування до аудиторів (аудиторських фірм) будь-яких стягнень є компетенцією винятково АПУ.

З метою уникнення цих та інших суперечливих ситуацій, які можуть виникнути на практиці у зв’язку з виконанням аудиторами (аудиторськими фірмами) не зовсім властивих для них функцій спеціально визначених СПФМ, потрібно урегулювати чинні нормативно-правові акти з аудиторської діяльності, насамперед Закон №3152-XII, з нормами антилегалізаційного законодавства України. Це стосується, перш за все, розширення кола обов’язків аудиторів (аудиторських фірм) шляхом включення до Закону №3152-XII положень щодо вимоги належного виконання ними обов’язків СПФМ, а також зазначення у законі, що надання аудиторами (аудиторськими фірмами) інформації ДСФМУ не є порушенням принципу конфіденційності.

Безсумнівно, ключову роль у приведенні у відповідність до вимог міжнародних стандартів нормативно-правового забезпечення діяльності аудиторів (аудиторських фірм) як СПФМ в Україні має відігравати Мінфін як суб’єкт державного фінансового моніторингу, що здійснює державне регулювання і нагляд у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму щодо аудиторів і аудиторських фірм. Але, виходячи з кращого світового досвіду, до цього процесу повинна долучитися й АПУ, яка, як орган регулювання і нагляду у сфері аудиторської діяльності, також має надавати методологічну допомогу аудиторам та аудиторським фірмам у питаннях виконання ними обов’язків СПФМ.

На даний момент в Україні відсутня законодавча база, яка б регулювала діяльність СРО. Проекти закону про саморегулювальні організації знаходяться на розгляді у Верховній Раді і рішення по ним поки не прийнято. Але незважаючи на це, АПУ, згідно зі ст. 14 Закону №3152-XII, здійснює до аудиторів (аудиторських фірм) регуляторну діяльність з урахуванням вимог Закону України «Про засади державної регуляторної політики у сфері господарської діяльності» від 11.09.2003 р. №1160-IV та з дотриманням принципів державної регуляторної політики, визначених ст. 4 цього Закону.

Отже, АПУ як регулятор у сфері аудиторської діяльності має брати участь у регулюванні спірних питань застосування норм Закону №249-Іv щодо аудиторів (аудиторських фірм) як СПФМ.

З метою чіткого розподілу меж відповідальності Мінфіну та АПУ щодо державного регулювання і нагляду за діяльністю аудиторів (аудиторських фірм) як СПФМ потрібно розподілити між ними ці функції. Для цього слід внести необхідні зміни до Закону №249‑Іv та профільного законодавства про аудиторську діяльність, а також укласти у подальшому угоду про співробітництво і взаємодію між Мінфіном і АПУ.

У контексті надання методологічної допомоги аудиторам та аудиторським фірмам у питаннях виконання ними обов’язків СПФМ АПУ має:

внести зміни до порядку сертифікації і щорічного підвищення кваліфікації аудиторів з метою урахування вимог Закону №249‑Іv під час підготовки і підвищення кваліфікації аудиторів, які мають отримати додаткові знання і навички у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму;

удосконалити порядок проведення зовнішнього контролю якості аудиторських послуг і Програму перевірки системи контролю якості питань щодо дотримання суб’єктами аудиторської діяльності норм Закону №249-Іv для виявлення суб’єктів, що мають недоліки у системі контролю якості, до яких у подальшому застосовуватимуться дисциплінарні стягнення з боку АПУ і позапланові контрольні заходи з боку Мінфіну;

встановити вимоги щодо інформації, яку потрібно регулярно доводити до Міністерства фінансів, про результати проведених АПУ перевірок зовнішнього контролю якості аудиторських послуг для використання цих результатів під час формування Мінфіном планів перевірок (на основі розподілу суб’єктів аудиторської діяльності за зонами ризику). Це дасть змогу оптимізувати кількість проведених міністерством перевірок аудиторів (аудиторських фірм) як СПФМ та підвищити їх результативність.

Якщо зазначені пропозиції будуть реалізовані, це дасть змогу забезпечити урегулювання норм чинного антилегалізаційного законодавства і Закону №3152-XII із міжнародними нормами. Водночас це сприятиме покращанню законодавчого забезпечення процедури нагляду, що здійснюється Мінфіном стосовно аудиторів (аудиторських фірм) як СПФМ, та ефективності виконання функцій регулювання і нагляду у сфері аудиторської діяльності загалом.

Головне