Приобрети журнал - получи консультацию экспертов

№1(12)(2013)

Попередня стаття була присвячена особливостям аудиту орендованого державного майна, ініційованого Фондом державного майна України, під час продовження термінів дії таких договорів оренди. Ці особливості викликані тим, що держава повинна здійснювати постійний контроль не лише за повнотою сплати сум оренди за час дії орендного договору, але й за дотриманням умов поліпшення основних засобів, тобто використання сум нарахованої амортизації.

Минулого разу нами було розглянуто три основних завдання аудиту орендованих ЦМК. Четверте завдання аудиту полягає в аудиторському підтвердженні стану обліку орендованих об’єктів основних засобів (державного майна) після проведення оцінки орендованого цілісного майнового комплексу.

Треба зазначити, що станом на продовження строку дії оренди державного майна обов’язково проводиться оцінка орендованого ЦМК. Оцінювач – суб’єкт оціночної діяльності повинен діяти на підставі Сертифіката суб’єкта оціночної діяльності. Він проводить незалежну оцінку необоротних активів (будівлі, споруди, мережі, обладнання та транспортні засоби), які орендує підприємство. При оцінці відповідно до загальноприйнятих норм використовуються порівняльний, доходний та витратний підходи. Мета оцінки – визначення ринкової вартості об’єкта для її відображення в бухгалтерському обліку.

За результатами проведеної оцінки встановлюється ринкова вартість необоротних активів (будівлі, споруди, мережі, обладнання та транспортні засоби) компанії за всіма групами. Аудитор повинен підтвердити правильність відображення в обліку суми дооцінки об’єктів основних засобів (орендованого цілісного майнового комплексу) підприємства.

Відповідно до п. 17 Наказу Міністерства фінансів України №92 від 27.04.2000 р. «Про затвердження Положення (стандарту) бухгалтерського обліку 7 «Основні засоби», переоцінена первісна вартість та сума зносу об’єкта основних засобів визначається множенням згідно з первісною вартістю і сумою зносу об’єкта основних засобів на індекс переоцінки. Індекс переоцінки визначається діленням справедливої вартості об’єкта, який переоцінюється, на його залишкову вартість.

Якщо залишкова вартість об’єкта основних засобів дорівнює нулю, то його переоцінена залишкова вартість визначається додаванням справедливої вартості цього об’єкта до його первісної (переоціненої) вартості без зміни суми зносу об’єкта. При цьому для таких об’єктів, що продовжують використовуватися, обов’язково визначається ліквідаційна вартість.

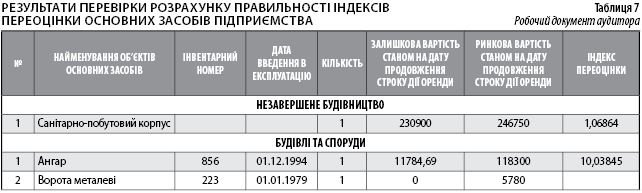

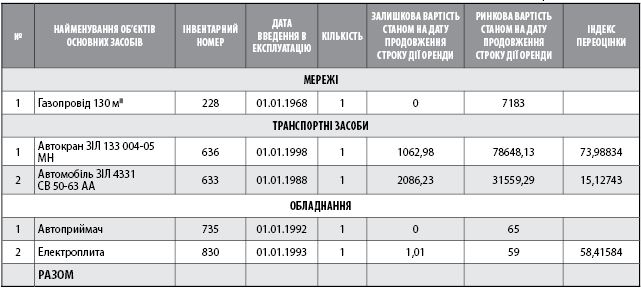

Аудитор підтверджує, що підприємство для проведення в обліку суми переоцінки майна орендованого цілісного майнового комплексу правильно розрахувало індекси переоцінки за кожним об’єктом основних засобів. Результати перевірки правильності розрахунку індексів переоцінки об’єктів основних засобів оформляють робочим документом аудитора (приклад у табл. 7).

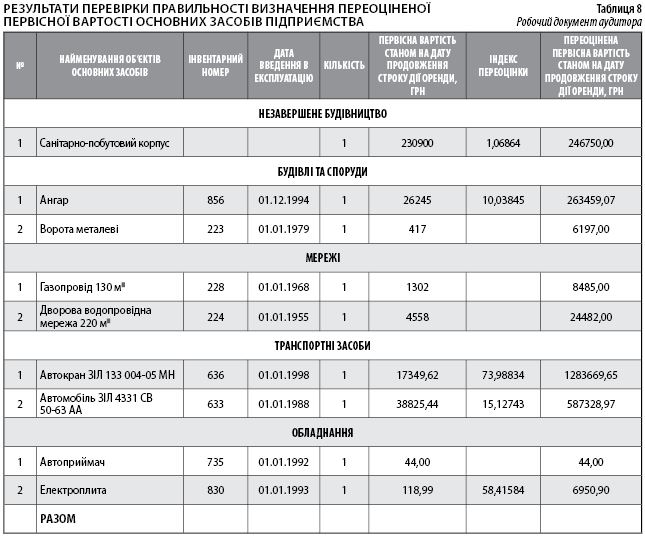

Після отримання інформації про розрахунок індексів переоцінки орендованих об’єктів основних засобів аудитор проводить процедури підтвердження переоцінки основних засобів. Він повинен пересвідчитися, чи правильно визначена переоцінена первісна вартість та сума зносу шляхом арифметичної дії – множення індексів переоцінки на первісну вартість та суму зносу.

Приклад проведення та оформлення визначення переоціненої первісної вартості наведено у табл. 8.

Аналогічно розраховується переоцінена сума зносу основних засобів, тим самим аудитор може

підтвердити її правильність на підприємстві (табл. 9).

Аудитор отримує інформацію та перевіряє порядок відображення в бухгалтерському обліку переоцінки основних засобів. Відповідно до П(С)БО 7, сума дооцінки залишкової вартості об’єкта основних засобів включається до складу додаткового капіталу, а сума уцінки – до складу витрат. Підприємство повинно відобразити суму дооцінки на субрахунку 423 «Дооцінка активів». Збільшення первісної вартості відображається бухгалтерськими записами:

Дт 10 «Основні засоби» Кт 423 «Дооцінка активів»

та збільшення суми зносу

Дт 423 «До оцінка активів» Кт 131 «Знос основних засобів».

Відомості про зміни первісної вартості та суми зносу основних засобів повинні бути занесені до регістрів їх аналітичного обліку.

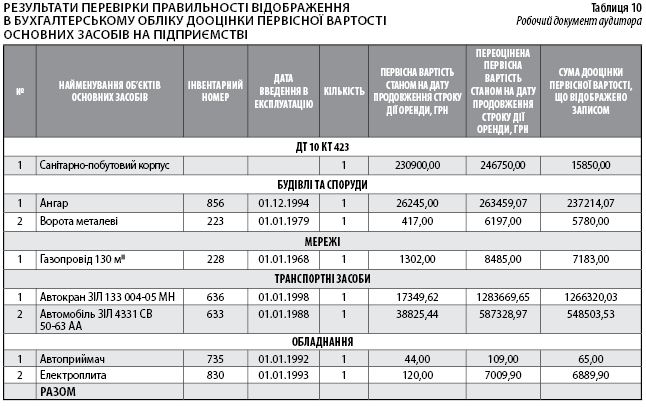

Результати перевірки правильності відображення у бухгалтерському обліку дооцінки первісної вартості основних засобів на підприємстві необхідно оформити у вигляді робочого документа аудитора, приклад якого представлено у табл. 10.

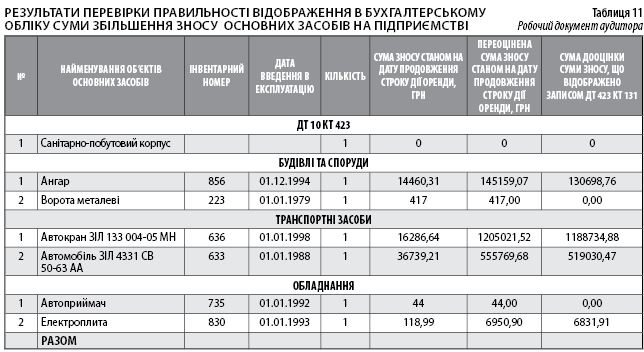

Приклад перевірки правильності відображення в бухгалтерському обліку суми збільшення зносу основних засобів представлено у табл. 11.

На нашу думку, такий порядок відображення у бухгалтерському обліку дооцінки об’єктів основних засобів (орендованого цілісного майнового комплексу) має недоліки у частині визначення первісної вартості і суми нарахованого зносу за окремими об’єктами, сума яких відображається у балансі підприємства.

Так, при зазначенні у бухгалтерському обліку сум дооцінки застосовується індекс переоцінки, на який збільшують одночасно і первісну вартість, і суму нарахованого зносу. Наприклад, залишкова вартість електроплити (дата введення в експлуатацію – 1993 рік) до переоцінки була 1,01 грн, після переоцінки повинна бути 59,00 грн. Таким чином, індекс переоцінки становить 58,41584. Після одночасного збільшення первісної вартості у розмірі 120,00 грн і суми нарахованого зносу 118,99 грн на індекс переоцінки, переоцінена первісна вартість становить 7009,90 грн і переоцінена сума зносу – 6950,90 грн, таким чином, залишкова вартість складає 59,00 грн. Якщо відобразити за вказаним порядком у бухгалтерському обліку суму дооцінки об’єктів основних засобів (орендованого цілісного майнового комплексу), які мають залишкову вартість, первісна вартість таких об’єктів основних засобів збільшується на значну суму, яка взагалі не відповідає ринковій вартості об’єктів. Тим самим викривлюються показники балансу підприємства у частині їх вартості.

При відображенні у бухгалтерському обліку дооцінки об’єктів основних засобів, за якими рахується нульова залишкова вартість, збільшується тільки первісна вартість до ринкової вартості об’єктів основних засобів. У нашому прикладі, коли електроплита (дата введення в експлуатацію – 1993 рік) мала залишкову вартість нуль, після переоцінки первісна вартість повинна бути у розмірі 59,00 грн.

На наш погляд, необхідно змінити порядок відображення у бухгалтерському обліку сум дооцінки об’єктів основних засобів і відображати тільки збільшення первісної вартості на суму ринкової вартості такого об’єкта.

Наприклад, первісна вартість електроплити (дата введення в експлуатацію – 1993 рік) до переоцінки була 120,00 грн, після переоцінки повинна бути 179,00 грн. Отже, залишкова вартість такого об’єкта після відображення дорівнюватиме ринковій вартості у розмірі 59,00 грн. При застосуванні даного порядку відображення сум дооцінки об’єктів основних засобів (цілісного майнового комплексу) первісна вартість збільшиться на суму ринкової вартості, яка буде відображатися у балансі підприємства.

Враховуючи специфічні завдання при проведенні аудиту компаній, які продовжують строки оренди державного майна (ЦМК), ми вважаємо, що Фонд державного майна України повинен затвердити рекомендації щодо розкриття інформації в аудиторському звіті. Особливо це стосується наявності об’єктів основних засобів, визначенню їх первісної, залишкової і ринкової вартості, підтвердженню розрахунку невикористаної суми амортизаційних відрахувань та сам порядок такого розрахунку.

Головне