Приобрети журнал - получи консультацию экспертов

№1(12)(2013)

В умовах значної кількості інструментів капітального бюджетування питання методики розподілу Державного фонду регіонального розвитку набувають особливого значення.

Про удосконалення цієї методики та підходи до формування видаткових потреб органів місцевого самоврядування при здійсненні капітальних вкладень в інфраструктуру місцевого значення за рахунок коштів державного бюджету розповів кандидат економічних наук.

Для визначення місця Державного фонду регіонального розвитку (далі – ДФРР) у системі фінансових інструментів необхідно проаналізувати передумови його виокремлення у складі державного бюджету. В рамках реалізації Програми економічних реформ у 2011 році запланували визначити основні законодавчі принципи та критерії розподілу субвенцій із державного бюджету місцевим бюджетам на виконання інвестиційних програм чи проектів і створити Державний фонд регіонального розвитку. Це було потрібно, оскільки у ст. 105 Бюджетного кодексу в редакції від 08.07.2010 р. визначалися лише принципи надання капітальних субвенцій місцевим бюджетам.

З юридичної точки зору ухвалення нової редакції Бюджетного кодексу в частині ст. 105 вже вирішило питання визначення основних законодавчих принципів надання таких трансфертів. Необхідність розробки та законодавчого закріплення цих принципів була встановлена положенням ст. 105 Кодексу редакції від 21.06.2001 р. Хоча підхід до відокремлення трактувань «принципи надання» та «принципи розподілу» є неоднозначним, проте він не враховує об’єктивної потреби у засадах визначення обсягу таких трансфертів. Тобто власне формулювання та ухвалення принципів розподілу не розв’язує проблеми відсутності принципів визначення обсягу фінансових ресурсів для надання капітальних трансфертів.

Наприклад, попередньою редакцією Бюджетного кодексу визначено, що обсяг субвенцій на наступний бюджетний період визначається законом про Державний бюджет України, проте не визначено підходів до обчислення цього обсягу, мінімальних та максимальних обмежень тощо. У новій редакції Кодексу дане питання також не вирішене, хоча доволі ґрунтовно визначено вимоги до показників, що повинні використовуватися в процедурі розподілу. В середньостроковій перспективі постає необхідність у впровадженні формалізованих принципів та критеріїв формування обсягу субвенцій із державного бюджету місцевим бюджетам, в тому числі тих субвенцій, що надаються через Державний фонд регіонального розвитку.

Щодо другого питання, то створення Державного фонду регіонального розвитку було пов’язане з розробкою положень законопроекту «Про державну регіональну політику». Ним передбачалося використання Фонду з метою законодавчого врегулювання створення сучасного механізму фінансового забезпечення регіонального розвитку. Із 2008 року при підготовці проекту вносилися пропозиції щодо створення Фонду не тільки на загальнодержавному, але й на регіональному рівнях.

Дискусійним стало визначення відповідального органу, що забезпечуватиме фінансування інвестиційних проектів регіонального розвитку, а також можливість залучення приватних інвесторів до реалізації цих проектів. Критичним зауваженням було встановлення граничного обсягу Державного фонду регіонального розвитку України у вигляді щорічно закріпленого законопроектом обсягу 2,5% ВВП, оскільки це порушує ст. 92 Конституції, відповідно до якої обсяги доходів та видатків Державного бюджету визначаються винятково законом України про держбюджет на відповідний рік.

Враховуючи взаємозв’язок між цими двома питаннями (визначення принципів і критеріїв розподілу субвенцій, створення Державного фонду регіонального розвитку), робоча група за напрямом «Стабілізація Державного бюджету України» пропонувала розглянути можливість віднесення всіх капітальних субвенцій місцевим бюджетам до зазначеного Фонду, оскільки вони за своєю суттю також мають інвестиційне призначення. Така пропозиція обумовлена положенням ст. 1 Закону України «Про інвестиційну діяльність», відповідно до якого капітальні вкладення є формою інвестиції у відтворення основних фондів. Законом також передбачено здійснення інвестиційної діяльності органами державної влади та Автономної Республіки Крим за рахунок коштів відповідних бюджетів, а також інвестування, здійснюваного органами місцевого самоврядування (ст. 2).

Відповідно до цього рішення, Міністерство економічного розвитку і торгівлі подало пропозиції щодо внесення змін до Бюджетного кодексу (законопроект №8545) в частині ст. 24-1 «Державний фонд регіонального розвитку». Статтею, зокрема, передбачено створення Фонду за рахунок доходів загального фонду Державного бюджету та віднесення до Фонду, у разі його створення, субвенцій місцевим бюджетам капітального призначення. Хоча при голосуванні 7 липня 2011 року у другому читанні законопроекту №8545 пропозиція щодо внесення ст. 24-1 підтримана не була, вона й нині залишається актуальною.

Розгляд згаданих питань забезпечив, насамперед, ухвалення Постанови КМУ №520 від 18.05.2011 р. «Про затвердження Порядку та умов надання субвенцій з державного бюджету місцевим бюджетам на виконання інвестиційних програм (проектів)» та доповнення Бюджетного кодексу ст. 24-1 «Державний фонд регіонального розвитку». Згаданою статтею визначено обсяг Фонду в розмірі не менше 1% прогнозного обсягу доходів загального фонду Державного бюджету, а також критерії розподілу коштів Фонду між Автономною Республікою Крим, областями та містами Києвом і Севастополем: 70% коштів Фонду розподіляються пропорційно до чисельності населення, яке проживає у відповідному регіоні, а інші 30% – з урахуванням рівня соціально-економічного розвитку регіонів відповідно до показника валового регіонального продукту в розрахунку на одну особу (для регіонів, у яких цей показник менше 75% середнього по Україні).

Порядок розподілу коштів Фонду у 2012 році був закріплений Постановою КМУ від 21.03.2012 р. №312 та має деякі неточності з критеріями розподілу, визначеними Кодексом. Зокрема, в Постанові не вказано, за який саме період використовуються показники чисельності населення регіонів. По-друге, на противагу визначеності у Кодексі показника для розподілу 30% коштів Фонду у ній не закріплено жодного показника,

а розподіл цієї частини здійснюватиметься «з урахуванням проблем соціально-економічного розвитку окремих адміністративно-територіальних одиниць (малих міст, гірських, шахтарських, депресивних територій тощо)».

Перелік показників, що використовуються у методиці розподілу, остаточно закріплено Постановою КМУ №656. Вона також формалізує процедуру конкурсного відбору інвестиційних програм, уточнює умови їхнього співфінансування. Проте у документі так і не визначено період, за який дані показники будуть використовуватися. При цьому статистична інформація про валовий регіональний продукт за поточний рік публікується, як правило, трьохквартальним лагом, що не забезпечує прозорості методики для всіх учасників бюджетного процесу.

Згадані недоліки, а також необґрунтованість пропорцій застосування показників (70:30) доводять недосконалість процедури розподілу коштів Фонду між регіонами та вказують на необхідність забезпечення максимальної прозорості при перерозподілі коштів між районними, селищними, сільськими бюджетами та міськими бюджетами міст обласного та районного значення.

Досвід Російської Федерації у використанні такого інструменту фінансування капітальних вкладень у муніципальну інфраструктуру, як Фонд регіонального розвитку, вказує на можливість застосування формалізованих процедур для розподілу коштів між адміністративно-територіальними одиницями. Так, при проведенні бюджетної реформи, що розпочалася у 1998 році, у складі федерального бюджету було передбачено декілька фондів, зокрема й Федеральний фонд регіонального розвитку. Фінансування цього Фонду передбачалося в рамках федеральної цільової програми «Скорочення відмінностей у соціально-економічному розвитку регіонів Російської Федерації (2002-2010 рр. та до 2015 р.)» за розділом витрат федерального бюджету «Міжбюджетні трансферти».

Фонд утворювався для співфінансування заходів щодо розвитку суспільної інфраструктури регіонального та муніципального значення і підтримку створених суб’єктами Федерації фондів муніципального розвитку. За рахунок коштів Фонду здійснювалося фінансування розвитку дошкільних, загальноосвітніх установ, закладів охорони здоров’я й об’єктів інженерної інфраструктури. У методиці розрахунку обсягу коштів на фінансування капітальних вкладень було враховано рівень забезпеченості суб’єкта Федерації об’єктами соціальної та інженерної інфраструктури, чисельність населення суб’єкта РФ на останню звітну дату.

Особливістю методики розподілу Федерального фонду регіонального розвитку є використання індексів, що застосовуються при розподілі Федерального фонду фінансової підтримки суб’єктів Федерації (ФФФПСФ). Для обрахунку бюджетної забезпеченості використовується індекс бюджетних витрат та індекс податкового потенціалу. Перший показує, наскільки більше (менше) необхідно затратити бюджетних коштів (у розрахунку на душу населення) в даному регіоні в порівнянні з середнім по Російській Федерації рівнем для надання одного і того ж обсягу бюджетних послуг. Для обрахунку цього індексу використовуються показники структури, а також відповідні коригуючі коефіцієнти, що дають змогу врахувати особливості формування витрат за кожною з економічних ознак у суб’єкті Федерації.

Окрім використання індексів при розподілі коштів Фонду, власне критерієм відбору суб’єктів РФ виступає рівень їхньої розрахункової бюджетної забезпеченості: надання субсидій з Фонду здійснюється у випадку, якщо з урахуванням розподілу дотації з ФФФПСФ цей показник не перевищує середній по країні рівень більш ніж на 10%. Іншою умовою надання субсидій виступає загальне позитивне значення відхилення рівня забезпеченості суб’єкта об’єктами соціальної та інженерної інфраструктури від середнього по Федерації рівня.

Для кожного з тих, хто має право на отримання коштів Фонду, на основі рівня розрахункової бюджетної забезпеченості суб’єкта Федерації Міністерством фінансів визначався рівень співфінансування заходів щодо розвитку суспільної інфраструктури регіонального та муніципального значення за рахунок коштів Фонду. При цьому усереднений рівень співфінансування встановлено на позначці 0,5. Досвід Російської Федерації у використанні на загальнодержавному рівні такого фінансового інструменту стимулювання розвитку регіонів і територіальних громад, як Федеральний фонд регіонального розвитку, вказує на необхідність застосування формалізованих процедур формування та розподілу ДФРР в Україні.

Ми можемо зробити висновок, що у процедурі формування щорічне визначення обсягу ДФРР відносно обсягу ВВП не є доцільним. Це співвідношення може бути використано винятково як індикативний показник. Натомість для визначення необхідного обсягу надходжень Фонду необхідно провести оцінку всіх наявних інвестиційних проектів та можливостей органів місцевого самоврядування до їхнього співфінансування, тобто після визначення видаткової потреби капітальних вкладень територіальних громад. Проблема визначення такої потреби обумовлена обмеженнями щодо включення до переліку можливого фінансування інвестиційних проектів за рахунок коштів державного бюджету. Тобто у середньостроковій перспективі необхідно також враховувати й ті проекти, які не можуть бути реалізовані за участю державного бюджету, але є потрібними у забезпеченні гармонійного розвитку територіальних громад та регіонів.

До таких обмежень слід віднести необхідність узгодження видаткових потреб у реалізації інвестиційних проектів на регіональному рівні. Це пов’язано зі складністю узагальнення на загальнодержавному рівні потреб у капвкладеннях більш ніж 11 тис. територіальних громад. Оскільки переліки інвестиційних проектів формуються саме на регіональному рівні, то, відповідно, інструменти їхнього фінансування вже відносять до інструментарію державної регіональної політики.

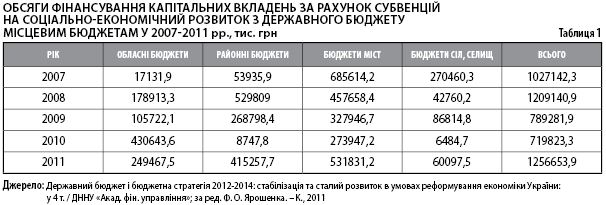

Проведений аналіз обсягів фінансування капітальних вкладень із місцевих бюджетів за період 2007-2011 років, що здійснювалися за рахунок субвенцій на соціально-економічний розвиток із Державного бюджету, вказує на те, що основними кінцевими отримувачами коштів субвенцій виступають бюджети місцевого самоврядування та районні бюджети (табл. 1). Значна диференціація розподілу обсягу субвенцій пов’язана з особливостями щорічного затвердження постановами КМУ переліку об’єктів, що фінансуються за рахунок таких субвенцій (табл. 2). Із 2010 року спостерігається тенденція до використання процедури проміжного перерозподілу обсягів фінансування на регіональному рівні, у зв’язку з чим зменшується кількість зазначених у постановах КМУ об’єктів, отримувачами фінансування яких виступають бюджети місцевого самоврядування.

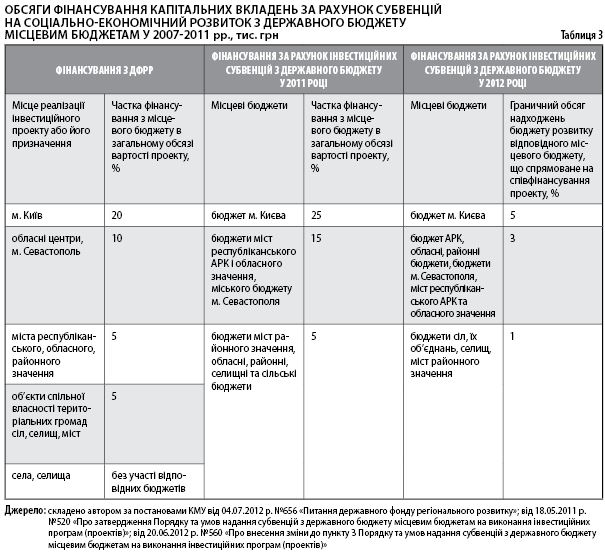

Сюди ж можна віднести неузгодженість граничних розмірів співфінансування інвестиційних програм з місцевих бюджетів різних бюджетних інструментів або їх часті зміни. Представлені в табл. 3 матеріали ілюструють співставлені граничні розміри участі органів місцевого самоврядування у фінансуванні інвестиційних програм. Необхідно відмітити не лише різні підходи до визначення граничних часток співфінансування (у загальному обсязі вартості проекту або обсягу надходжень бюджету розвитку), але й різницю у 5% для одних і тих самих груп місцевих бюджетів, а також те, що для сільських та селищних бюджетів можуть і не встановлюватися обмеження зі співфінансування. Оскільки в органів місцевого самоврядування немає достатнього обсягу власних фінансових ресурсів для реалізації інвестиційних проектів, такий неоднозначний підхід до умов використання фінансових інструментів може спровокувати надання переваги у застосуванні винятково одного з них. Якщо інвестиційні субвенції та ДФРР використовуються для фінансування інвестиційних програм (це поняття ідентично визначене у Бюджетному кодексі та Постанові КМУ від 04.07.12 р. №656), то умови їхнього використання повинні бути однаковими.

Обмеження встановлені й щодо обсягу інвестиційного проекту. Якщо вони є при формуванні переліку інвестиційних програм, що фінансуються з ДФРР у розмірі 1 млн грн (в окремих випадках – 5 млн грн), то для програм, що фінансувалися за рахунок інвестиційних субвенцій, таких обмежень немає. Для проектів, які фінансувалися з ДФРР у 2012 році, обмежень щодо обсягу інвестиційного проекту також визначено не було.

Необхідно також враховувати інноваційну складову інвестиційних проектів. Критерій інноваційності інвестиційної програми (проекту) визначений Постановою КМУ від 09.06.2011 р. №701 «Про порядок проведення державної експертизи інвестиційних програм (проектів)». Врахування цього критерію має на меті упорядкувати видаткові потреби, виділити такі проекти, які мають вищий рівень інновації за результатами державної експертизи чи інших рівних умов.

Узгодження згаданих обмежень дасть змогу впорядкувати видаткові потреби органів місцевого самоврядування у капвкладеннях у порядку зниження пріоритету реалізації відповідних інвестиційних проектів. Процедура приведення цих потреб у відповідність із фінансовими можливостями ускладнюється наявністю двох джерел фінансування – державного бюджету та місцевих бюджетів. Тому виникає потреба розрахунку середньострокових прогнозних показників надходжень до Державного та місцевих бюджетів, а також визначення граничних розмірів фінансування інвестиційних програм на загальнодержавному та місцевому рівнях у середньостроковій перспективі.

На основі сформованого переліку інвестиційних програм, граничних розмірів фінансування інвестиційних програм кожен орган місцевого самоврядування складає план капітальних вкладень (ПКВ) на середньострокову перспективу з урахуванням граничних розмірів співфінансування інвестиційних програм та із зазначенням щорічних обсягів фінансування кожної програми. Визначені щорічні граничні розміри участі місцевих бюджетів у фінансуванні інвестиційних проектів дають змогу розподілити затверджений граничний обсяг ДФРР.

Оскільки запровадження таких пропозицій потребує узгоджених планів реалізації капвкладень кожної територіальної громади, відпрацьованої методики середньострокового планування доходної та видаткової частини місцевих та державного бюджету, то впровадження механізму фінансування інвестиційних проектів на основі ПКВ на сучасному етапі розвитку потребує, насамперед, удосконалення методики бюджетного планування. У цьому зв’язку пропонується передбачити встановлення індикативного обсягу ДФРР у програмних документах уряду на середньострокову перспективу з обмеженням коригування показників більш ніж на 10%. У процедурі розподілу коштів ДФРР пропонується використати індексний метод розподілу, а розподіл здійснювати між регіонами з подальшим перерозподілом між територіальними громадами.

Використання індексів, що враховують рівень економічного та соціального розвитку відповідної території, при розподілі коштів Фонду між регіонами повинно забезпечити прозорість процедури та об’єктивне підґрунтя для перерозподілу між територіальними громадами. Відповідно до Бюджетного кодексу, процедура розподілу коштів субвенцій на виконання інвестиційних програм (проектів) повинна враховувати показники обсягів промислового виробництва, валової продукції сільського господарства, інвестицій в основний капітал, рівня щільності населення та безробіття, доходів населення у розрахунках на одну особу, середньомісячної заробітної плати працівників. Зокрема, такі вимоги актуальні і для методики розподілу коштів ДФРР.

Одним з індексів, які можна використовувати при розподілі ДФРР, виступає індекс регіонального людського розвитку. Цей показник розроблено Держкомстатом спільно з Інститутом демографії та соціальних досліджень НАНУ для дослідження соціально-економічного розвитку регіонів країни, наукового забезпечення систематичних розрахунків індексів людського розвитку регіонів України. Схема побудови інтегрального індексу людського розвитку передбачає трьохетапний процес відповідно до трьохрівневої ієрархічної системи показників. На відміну від міжнародної методології розрахунку ІЛР, вітчизняна методика передбачає проміжний етап – побудову узагальнюючих індикаторів, що характеризують кожен із аспектів людського розвитку.

Це дає змогу уникнути надмірного інформативного обтяження основного показника при забезпеченні достатньо комплексного підходу до характеристики регіональних особливостей людського розвитку та мінімізації впливу випадкових обставин. Індекс враховує, зокрема, розвиток регіональних ринків праці, матеріальний добробут населення, умови його проживання, рівень освіти, демографічний розвиток регіонів, стан та охорону здоров’я, соціальне середовище, екологічну ситуацію та фінансування людського розвитку.

Оскільки при розподілі коштів ДФРР уже передбачено використання індексу, тому можна скористатися одним із трьох запропонованих варіантів. По-перше, при розподілі 70% обсягу ДФРР замість показника чисельності населення регіону; інша частина 30% – із використанням індексу регіонального розвитку (з обмеженням його значення ≥0,75). По-друге, доцільно при розподілі 50% обсягу ДФРР інші 50% розподіляти із застосуванням індексу регіонального розвитку (з обмеженням його значення ≥1,0).

І третій варіант – розподіл коштів ДФРР здійснювати винятково через індекс регіонального людського розвитку.

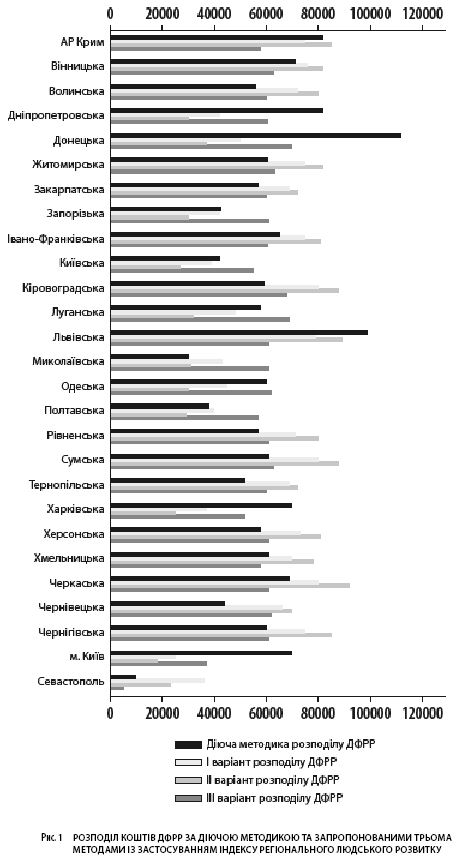

На рис. 1 представлено розподіл коштів ДФРР в обсязі 1,641 млрд відповідно до методики, передбаченої Постановою КМУ від 04.07.2012 р. №656, а також підходи до застосування індексу регіонального людського розвитку.

При використанні індексів регіонального розвитку та регіонального людського розвитку в розрахунках взято середнє значення за 2011, 2010, 2009 роки.

Основною перешкодою в ефективному використанні індексу регіонального людського розвитку в методиці розподілу коштів ДФРР є включення м. Севастополя до переліку регіонів, що отримують фінансування з Фонду. Відповідно до законодавства, «регіон – це територія АРК, області, міст Києва та Севастополя». Проте, навіть враховуючи особливе соціально-економічне значення м. Севастополя, саме використання показників його соціально-економічного розвитку на рівні з аналогічними показниками областей не забезпечить достатньої об’єктивності та прозорості будь-якій методиці розподілу коштів Фонду.

Водночас використання на практиці розробленої схеми розподілу коштів ДФРР дозволить поступово згрупувати в рамках Фонду нині розрізнені джерела надання інвестиційної допомоги регіонам і територіальним громадам і дасть змогу запобігти можливості деконцентрації та неефективного використання бюджетних коштів.

Головне