Приобрети журнал - получи консультацию экспертов

№3(2012)

22 апреля 2012 года исполнилось 19 лет со дня принятия Закона Украины «Об аудиторской деятельности». Уже много лет аудиторы нашей страны отмечают эту дату как свой профессиональный праздник, несмотря на то что официального признания Дня аудитора пока нет. Хочется верить, что со временем большая важность аудиторской профессии для экономики Украины будет оценена по достоинству, а аудиторы получат возможность официально отмечать свой профессиональный праздник.

Один только факт, что законодательное закрепление порядка осуществления аудиторской деятельности произошло всего через полтора года после появления на политической карте мира Украины как независимого государства, может говорить о многом. Колоссальные преобразования в экономике, зарождение рыночных отношений и появление новых форм хозяйствования привели к необходимости возникновения новых форм финансового контроля, в том числе независимого. Появление аудита не было украинским изобретением, и ни для кого не секрет, что история аудита в других странах насчитывает даже не одно столетие. Но в Украине возникновение аудита несколько опередило потребность в нем. Ведь результат работы аудитора в виде независимого мнения о показателях деятельности предприятий и организаций, отраженных в их финансовой отчетности, необходим прежде всего пользователям данной информации.

В период появления в Украине аудиторской деятельности процессы разгосударствления и приватизации только набирали обороты. Предпринимательская активность населения была для многих вынужденной мерой и не имела в своей основе ни необходимых знаний, ни опыта, ни традиций и культуры использования возможностей различных институтов рыночной экономики. Появление обязательного аудита руководителями и собственниками многих предприятий воспринималось как «неизбежное зло», сродни необходимости платить налоги. Отсутствие в Украине среднего класса, обладающего возможностью и желанием инвестирования свободных денежных средств, так же как и отсутствие развитого фондового рынка, позволяющего осуществлять такое инвестирование, значительно сужало круг потенциальных пользователей аудиторских услуг. На этом фоне появление аудита как вида профессиональной деятельности послужило, скорее, восполнением для различных государственных органов недостатка возможностей получения необходимой информации о субъектах хозяйствования в непрерывно меняющемся правовом поле.

Отсюда можно сделать слегка неутешительный вывод. Аудит в теории – очень хорошее явление, позволяющее снизить уровень неопределенности при принятии решений. Но на практике аудиторскими услугами в странах с рыночной экономикой, давно переживших период первоначального накопления капитала, чаще всего пользуются институциональные и частные инвесторы, не принимающие непосредственного участия в управлении объектами инвестирования. Поэтому в Украине независимый аудит пока не получил широкого признания и востребованности.

К сожалению, многое из вышесказанного не претерпело существенных изменений за 19 лет, прошедших со дня принятия Закона Украины «Об аудиторской деятельности». Поэтому для большинства отечественных специалистов непосредственно аудит не является основным видом деятельности. Очень большую долю в структуре оказываемых услуг занимает бухгалтерский аутсорсинг, а также налоговый и другие виды консалтинга. Печально осознавать тот факт, что украинские аудиторы, в отличие от своих западных коллег, не воспринимаются обществом как бухгалтеры наивысшей квалификации. Вот и вынуждены наши земляки искать возможности для применения своих знаний и опыта. Например, некоторые из них, даже несмотря на то что в законе существует запрет на занятие другими видами предпринимательской деятельности, кроме аудиторской, занимаются реализацией товаров и услуг компаний сетевого маркетинга.

Кроме того, существует терминологическая путаница вокруг самого понятия «аудит». Наличие в Украине экологических, государственных финансовых, метрологических, кадровых, технических, налоговых, аккредитационных, сертификационных аудиторов и даже аудиторов по пожарной безопасности приводит к неоднозначному пониманию в обществе роли и задач независимого аудита. Использование иностранного слова «аудит» в различных сферах, призвано, видимо, придать некоторой значимости процессам, существовавшим в нашей стране задолго до появления рыночных отношений. Сложно объяснить, чем налоговый аудитор отличается от налогового инспектора, а государственный финансовый аудитор – от ревизора. Контроль, инспекция, проверка и ревизия – более привычные для нашего восприятия слова, но они, скорее всего, не позволяли реализовать весь творческий потенциал реформаторов, решивших назвать аудиторами очень большое количество специалистов, работающих в различных контролирующих органах. Исходя из такой логики, осталось переименовать служителей Фемиды в «аудиторов в законе», и тогда можно будет вообще забыть об аудите, как о виде независимой профессиональной деятельности.

К тому же само понятие независимости аудиторов постоянно трактуется с различных позиций. Классически под независимостью аудитора понимается один из основополагающих принципов осуществления аудиторской деятельности, который заключается в обязательном отсутствии при формировании мнения аудитора его финансовой, имущественной, родственной или какой-либо иной зависимости или заинтересованности относительно проверяемого экономического субъекта. И хотя это единственный из всех принципов аудита, упомянутый в профильном законе, законодательного определения ему не дано. Поэтому некоторые представители профессии, в том числе занимающие высокие должности в Аудиторской палате Украины, говорят о независимости в сфере регулирования аудиторской деятельности, подразумевая независимость от государства. Но ни АПУ, ни субъекты аудиторской деятельности не могут быть независимыми от государства – это абсурд. Аудиторская палата наполовину формируется из представителей государственных органов, а аудиторская деятельность является предпринимательской, подлежащей государственному регулированию, так же как и любая другая предпринимательская деятельность. Поэтому ни о какой независимости от государства и речи быть не может, а высказывания на этот счет отдельных представителей АПУ – не более чем дешевый популизм.

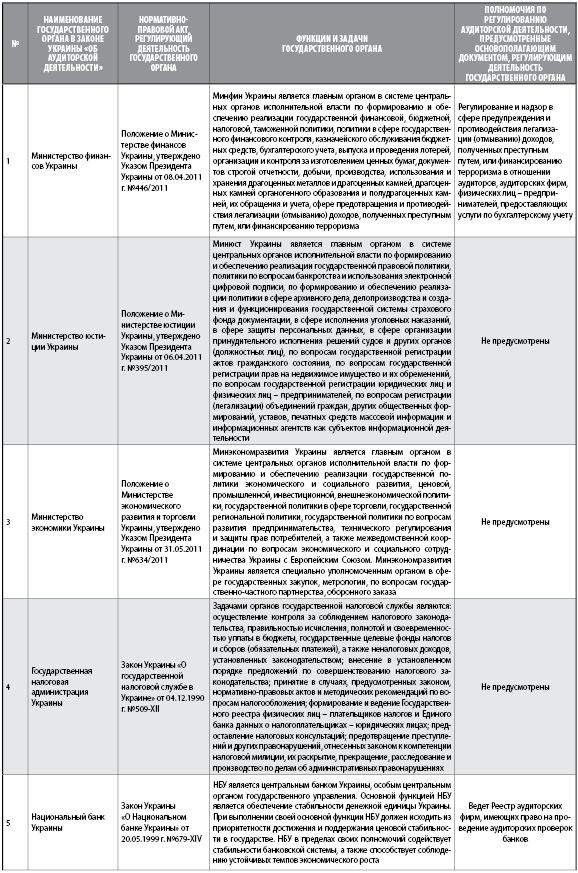

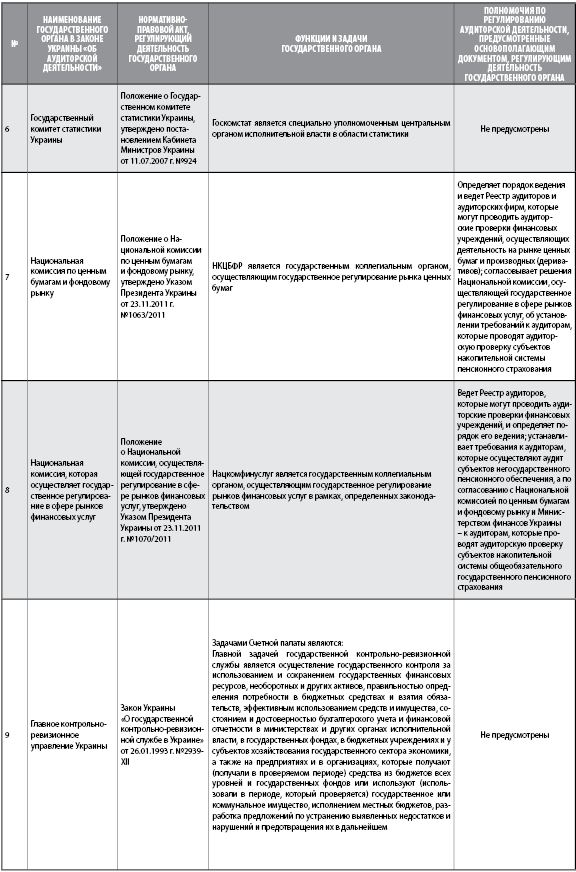

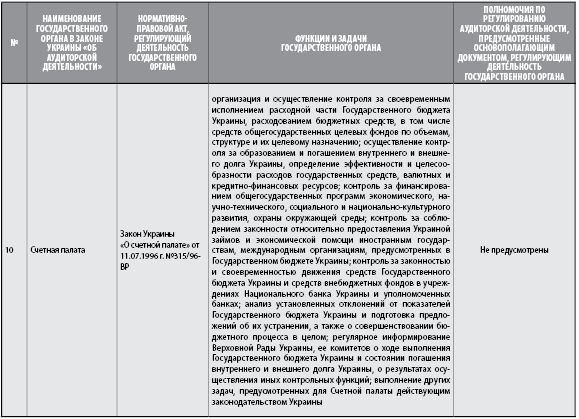

Тем не менее, участие государственных органов в регулировании аудиторской деятельности требует более детального рассмотрения. Согласно первой редакции Закона Украины «Об аудиторской деятельности», в формировании АПУ принимали участие пять органов государственной власти. На сегодняшний день уже десять государственных органов имеют право делегировать своих представителей в Аудиторскую палату Украины. Оправдать такое обилие регуляторов можно было бы только высоким качеством решений, принимаемых и реализуемых АПУ как коллегиальным органом. Но мы становимся свидетелями таких решений гораздо реже, чем получаем от Палаты очередное требование о повышении стоимости обязательных платежей. У представителей государственных органов часто не остается времени даже на посещение заседаний Аудиторской палаты Украины. Это объясняется тем, что они должны выполнять свою основную работу по профилю своего ведомства, и проблемы аудиторов стоят у них далеко не на первом месте. Тем не менее, некоторые государственные органы, дублируя функции АПУ, ведут свои ведомственные реестры аудиторов и субъектов аудиторской деятельности, осуществляют сертификацию аудиторов и разрабатывают требования к результатам работы аудиторов. Так сложилось исторически, и всех, кроме самих аудиторов, это устраивает.

При этом удивительным является то, что проводимые в нашей стране реформы, направленные на дерегулирование экономики, обходят стороной аудиторскую деятельность. А основные функции и задачи государственных органов, представленных в АПУ, часто не просто не предусматривают причастность таких органов к аудиторской деятельности, а относятся к совершенно другой сфере.

Участие все большего количества государственных органов в регулировании аудиторской деятельности вызывает большие сомнения относительно качества такой регуляторной деятельности. Точно так же непонятна эффективность расходования бюджетных средств на ее осуществление различными государственными органами.

Если в далеком 1993 году участие государственных органов в регулировании профессии было обосновано практически полным отсутствием в нашей стране специалистов, имеющих опыт в сфере осуществления и регулирования аудиторской деятельности, то к 2012 году ситуация кардинально изменилась. Поэтому система государственного надзора за аудиторской деятельностью требует существенного преобразования с учетом требований европейского законодательства. Используемая в течение 19 лет смешанная модель регулирования сослужила свою службу, и для дальнейшего развития аудиторской профессии необходимо проведение реформ в данной сфере.

Достаточно хорошей инициативой в этом направлении является проект Закона Украины «Об аудиторской деятельности», разработанный Министерством финансов. Однако при всех своих положительных моментах указанный законопроект не уменьшает количество государственных органов, представленных в Аудиторской палате Украины. Кроме того, предусмотренная проектом процедура привлечения к регулированию профессиональных объединений бухгалтеров и аудиторов является сложно реализуемой на практике. Критерии отбора таких организаций сведены к количеству сертифицированных аудиторов, являющихся их членами. Процедура подтверждения членства аудитора в той или иной организации не имеет порядка реализации, так как реестр выданных сертификатов является закрытой информацией АПУ. При этом не учтено, что у некоторых организаций существуют собственные критерии членства, обусловленные требованиями Международной федерации бухгалтеров.

Таким образом, изменения, произошедшие в экономике нашей страны за последние два десятка лет, привели как к появлению большого количества всевозможных аудиторов, так и к возникновению целого ряда регуляторов аудиторской деятельности. При этом вопрос об эффективности существующей системы регулирования, так же как и допустимость использования термина «аудит» для различных сфер деятельности, является открытым и весьма спорным.

Головне