Приобрети журнал - получи консультацию экспертов

№4(2012)

Прежде чем приступить к обсуждению вопросов правовой базы аудита и роли профессии аудитора во Франции, следует отметить, что правовая система государства содержит разные организационные формы компаний и берет свое начало от римского права, прообраза правовых систем многих других государств. При этом в английском праве некоторые понятия отсутствуют.

Во Франции аудит является обязательным для следующих компаний:

1. Закрытые акционерные общества, коммандитные акционерные общества.

2. Публичные акционерные общества в случае выполнения одного из условий:

• компания контролирует или контролируется одной или несколькими компаниями;

• два из трех данных порогов превышают указанные:

– валюта баланса составляет свыше 1 000 тыс. евро;

– годовой оборот превышает 2 000 тыс. евро;

– количество сотрудников больше 20 человек.

3. Общества с ограниченной ответственностью, полные товарищества, товарищества с ограниченной ответственностью в случае, если два из данных трех порогов выше указанных:

• валюта баланса составляет свыше 1 550 тыс. евро;

• годовой оборот превышает 3 100 тыс. евро;

• количество сотрудников больше 50 человек.

Основные принципы проведения аудита:

1. Корпоративные организации, которые имеют законодательные обязанности по проведению аудита, должны назначать одного титулованного (сертифицированного) аудитора.

2. Корпоративные организации, которые имеют законодательные обязанности по публикации консолидированной отчетности, должны назначать одновременно двух аудиторов. Это правило распространяется в следующих случаях:

• если акции компании находятся в листинге на бирже;

• выполняются два из трех условий: количество персонала более 250 человек, годовой оборот превышает 30 млн евро, валюта баланса превышает 15 млн евро.

3. Аудитор является независимым в выборе процедур и высказывании своего мнения.

4. Назначение аудитора является независимым юридически, финансово и морально-этически.

5. Аудитор назначается по закону на срок не более шести лет общим собранием учредителей, о чем указывается в протоколе такого собрания.

6. Аудитор как частное лицо или как аудиторская компания, партнер или партнеры не могут подписывать аудиторский отчет более шести последовательных финансовых лет. После шести лет такой аудитор не может принимать участие в аудиторской проверке в течение двух последующих периодов.

7. Назначение аудитора происходит в письменной форме и на основании подписанного плана и программы аудита, что позволяет идентифицировать количество рабочих часов на выполнение задания аудитором. Эта программа работы аудитора является объектом проверки контроля качества каждый год.

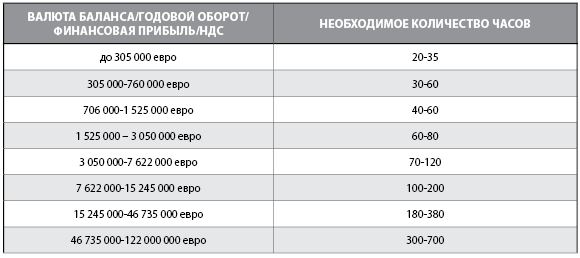

8. Количество рабочих часов аудитора просчитывается на каждый финансовый год в зависимости от годового оборота, валюты баланса, финансовой прибыли, НДС, и рассчитывается следующим образом:

9. Аудитору запрещается одновременно предоставлять услуги консалтинга.

10. Аудитор не должен иметь судебного и дисциплинарного взыскания. Уголовная ответственность аудитора наступает в следующих случаях:

• аудиторский отчет неполный;

• искажена информация

о финансовом состоянии компании;

• бухгалтерские статьи не отображают правдивого состояния предприятия;

• прокурор не информируется о криминальной деятельности;

• несоблюдение профессиональной тайны;

• не отображаются правовые несоответствия.

Общественный надзор за профессией аудитора

Органом общественного надзора во Франции является правление Высшего совета Комиссариата по вопросам аудита (Haut Conseil du Commissariat aux Comptes – H3С), которое состоит из 12 непрактикующих лиц. Все члены H3С назначаются правительством Франции и работают неполный рабочий день, на 75% занимаются своей деятельностью, которая не связана с аудиторской. Срок службы составляет шесть лет.

Основные обязанности H3С:

• пропаганда хорошей профессиональной практики и этики;

• вынесение решений по применению профессиональных стандартов, подготовленных профессиональным органом аудиторов – Национальной компанией бухгалтеров-ревизоров (Compagnie Nationale des Commissaires aux Comptes – CNCC), перед их одобрением Министерством юстиций;

• определение направлений и области периодических проверок аудиторских практик и надзор за их проведением;

• рассмотрение предписаний аудиторам и аудиторским компаниям по проведенным проверкам качества, юридическая оценка;

• надзор за применением дисциплинарных санкций;

• надзор за проведением проверок контроля качества и применением санкций, соблюдением принципа независимости;

• сотрудничество с другими органами надзора в мире;

• надзор за работой профессионального органа CNCC (профессиональной организации), за соблюдением требований относительно периодичности проведения контроля качества (каждые шесть лет).

Таким образом, во Франции, как и в большинстве европейских стран, используется смешанная модель построения института аудита. Функции надзора выполняются независимым от профессии органом НЗС, что обеспечивает гарантию независимости и объективности принятых решений профессиональной организацией CNCC в отношении аудиторов.

Интересным является тот факт, что во Франции на законодательном уровне закреплено минимальное количество часов для проведения аудиторской проверки, и соблюдение этих требований жестко контролируется в рамках проведения внешнего контроля качества ежегодно. На практике аудиторы руководствуются именно этими временными рамками и редко когда предлагают клиенту большее количество часов, нежели установлено законом. Разумеется, заказчик имеет право не согласиться с перелимитом по времени проведения аудиторской проверки, и будет прав. Конкуренция же среди аудиторов очень большая.

Проанализировав предлагаемое количество часов для проведения аудита во Франции, невольно приходишь к мысли, что в национальном аудите Украины есть проблемы с определением уровня существенности, а также применением аудиторской выборки. Посудите сами: для проведения аудита компании с годовым оборотом до 305 тыс. евро (около 3 млн грн) предлагается от 20 до 35 часов, что соответствует 2,5-4 рабочим дням. Согласитесь, что мы гораздо больше времени посвящаем проверке такого предприятия, а значит, тщательнее и скрупулезнее проводим аудиторские процедуры.

С другой стороны, можно предположить, что нам не хватает достаточных знаний в области проведения аудиторской выборки. Думаю, что с вопросом определения уровня существенности ни у кого не возникает вопросов. В качестве дополнительного аргумента следует отметить, что мало кто из аудиторских компаний инвестировал в специальное программное обеспечение для проведения аудита, а это намного упрощает труд профессионалов. Уверена, что как раз вопросам проведения и применения аудиторской выборки следует посвятить отдельную статью, а может, и журнала не хватит. Абсолютно очевидно, что это именно тот вопрос, над которым стоит работать.

Анализируя вышесказанное, становится понятным, почему во Франции нет демпинга, существенной разницы в гонорарах аудиторов «большой четверки» и национальных компаний. Несомненно, этот опыт Украине следует принять во внимание. Не нужно стесняться того, что мы многого не знаем, не стоит отказываться от опыта европейских стран и придумывать свой «велосипед».

Кстати, название «велосипед» впервые появилось в 1865 году, когда именно француз Лалемен прикрепил рычаги и педали к переднему колесу механизма, очень похожего на «лошадь денди». Эти велосипеды в шутку прозвали «драндулетами».

Головне