Приобрети журнал - получи консультацию экспертов

№7(18)(2013)

Современная финансовая наука использует сложный технический анализ, математическое моделирование,

однако при наличии всех высокоточных инструментов главным в работе финансовой системы любой

страны и мира в целом остается человеческий фактор. О влиянии психологических и ментальных особенностей

на принятие финансовых решений в условиях неопределенности рассуждает Андрей Козориз, экономист.

Не стоит забывать, что финансы – это, в первую очередь, отношения между людьми, они существуют сначала в головах, а потом уже в виде ценных бумаг, сделок и документов. Таким образом, на финансовую систему всегда влияют следующие факторы: финансовый менталитет населения, общечеловеческие психологические стереотипы поведения, а также отношения между участниками конкретной сделки. Причем влияние данных факторов актуально как на макро-, так и на микроуровне. Рассмотрим подробнее отдельные факторы.

Менталитет населения – это набор типичных шаблонов поведения в определенных условиях. Соответственно, финансовый менталитет населения – это стереотипы поведения на рынке финансовых услуг. Формируется он исторически, в результате воздействия различных факторов.

В Украине финансовый менталитет населения является достаточно неоднородным и противоречивым. Постараюсь дать ему краткую характеристику. Финансовый менталитет украинцев таит основополагающее противоречие – разное видение ситуации различными группами населения. Если старшая группа сформировалась под влиянием советской идеологии и хаоса, царившего в период развала СССР и сразу после него, то младшая прослойка воспитана в «мире маркетологии», где предлагают скидки, рассрочки, кредиты без процентов и прячут множество подводных камней в «мелкий шрифт» договоров.

В результате, основополагающая характеристика менталитета – это финансовая инфантильность населения. Будучи либо непривыкшими пользоваться услугами финансового рынка, либо слишком доверчивыми, люди постоянно вовлекают себя в различные проблемы. Ярким примером массовых трудностей стал кризис 2008–2009 годов, когда обнаружилась массовая неспособность населения обслуживать собственные долги.

Характеризуя финансовый менталитет украинцев в общих чертах, кроме инфантильности можно выделить его следующие ключевые особенности:

Недоверие ко всем инструментам рынка финансовых услуг со стороны старшей возрастной группы. После целой серии различных махинаций на финансовом рынке в девяностых люди потеряли немало денег и теперь не доверяют даже тем активам, которые в мире считаются условно безрисковыми. К примеру, многие всерьез опасаются краха даже крупнейших банков страны.

Недоверие к национальной денежной единице. После краха советского рубля и гиперинфляции купоно-карбованца украинцы привыкли жить в страхе, что национальная денежная единица может в любой момент превратиться в бумагу. Несмотря на то что реальных экономических оснований для опасений может и не быть, в качестве средства накопления капитала продолжают использовать иностранную валюту.

Низкая культура и неумение пользоваться основными продуктами финансового рынка. Для многих людей старшей возрастной группы проблему представляет даже использование пластиковой карточки в банкомате, не говоря уже о более сложных инструментах.

Избыточная доверчивость младшей возрастной группы, неспособность обеспечить собственную финансовую безопасность, спланировать семейный бюджет, рассчитать свою способность справиться с обязательствами.

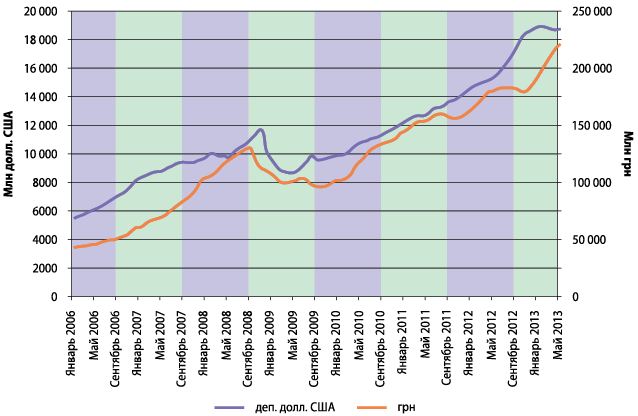

Низкий уровень осведомленности и доминирование сарафанного радио в качестве информационной базы при принятии решений. Люди привыкли верить знакомым, родственникам, различным источникам, которые нельзя назвать достоверными. Соответственно, принятие финансовых решений зачастую имеет панический характер, что отлично прослеживалось на примере кризиса 2008–2009 годов (рис. 1), когда остатки на депозитных счетах населения сократились почти на четверть.

Причем наличие лага во времени между падением объема долларовых и гривневых депозитов также объясняется именно тем же паническим характером принятия решений: владельцы долларовых депозитов, глядя на то, как их знакомые и родственники выводят гривну из банковской системы, принялись также выводить доллары. Показательным является и период с сентября 2009 по январь 2010 года, когда доля депозитов в долларах несколько выросла, а в гривне – наоборот, продолжила падение.

Рис. 1 Объемы депозитов в национальной валюте и долларах США, млн

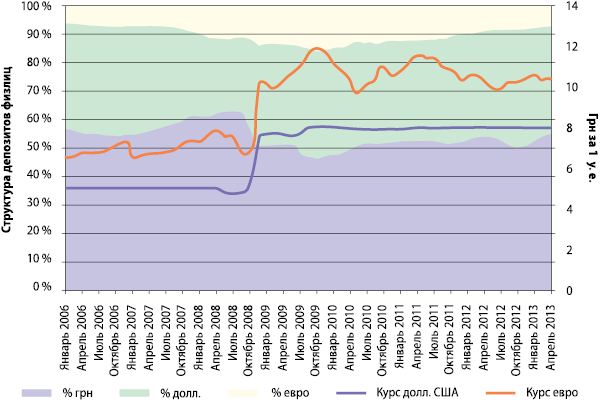

Рис. 2 Динамика валютной структуры депозитов физлиц в контексте изменения курсов

Данный тренд можно объяснить конвертацией гривневых сбережений в долларовые. Стоит отметить, что паника подталкивает население к совершению поступков, противоречащих логике рационального использования финансовых рынков. К примеру, общее правило торговли валютой гласит, что покупать стоит валюту, когда она дешевеет, а продавать – когда дорожает. На рисунке 2 мы видим эффект от панической конвертации национальной денежной единицы.

Мы можем также наблюдать, как из-за панических тенденций происходит постоянное противоречие со здравым смыслом. Во время роста курса валюты ее доля в депозитах также растет (то есть население ее скупает), а во время падения – доля снижается (к примеру, курс евро снизился в апреле 2010 года, что отобразилось на снижении доли евро в структуре). Наибольший прирост объема долларовых депозитов наблюдался именно во время скачка курса в четвертом квартале 2008 года. Соответственно, такое поведение населения можно объяснить именно паническими настроениями и тотальным недоверием ко всем финансовым активам (как только актив теряет ценность – его тут же считают малонадежным).

Говоря о психологии, обязательно следует рассмотреть такой вопрос, как принятие решений. Как правило, все финансовые решения принимаются в условиях ограниченной информированности. Сама сущность рыночной экономики – в отсутствии полноценных данных о ситуации на момент принятия решения. Соответственно, каждый участник принимает решение на основе доступных ему данных, а также в соответствии со своими психологическими особенностями. Причем в данном случае совершенно не важно, идет ли речь о размещении депозитов физлицами или даже о государственных финансах. В результате за каждым решением стоит человек – со своей психологией, своими страхами, своей информированностью и личными предпочтениями.

Соответственно, в процессе анализа рыночной ситуации стоит ставить себя на место принимающих решение лиц и предполагать, какая есть информация и какие выводы имеют возможность сделать лица, ответственные за принятие решений, что ограничивает их свободу выбора и каковы их цели.

Подводя итог, стоит отметить, что при принятии решений, связанных со взаимодействием с контрагентами на рынке финансовых услуг, необходимо, кроме привычных инструментов анализа, обязательно задаваться следующими вопросами:

Как данное взаимодействие соотносится с менталитетом населения?

Как данная сделка соотносится конкретно с психологией лиц, принимающих решения, с которыми предстоит взаимодействие?

На что обратят внимание лица, принимающие решения у контрагента? Какой анализ или прогноз они могут дать на основании имеющихся у них данных?

При этом для информационной базы принятия решений необходимо обращать внимание только на проверенные источники и действовать, исходя из здравого смысла, а не на основании сведений сарафанного радио.

Головне