Приобрети журнал - получи консультацию экспертов

№9(20)(2013)

Я работала на предприятии бухгалтером и была уволена в связи с сокращением 10 мая 2013 года. При расчете мне было неверно рассчитано и выплачено выходное пособие. В связи с этим у меня возникло несколько вопросов:

1. Входит ли в структуру заработной платы выходное пособие?

2. Какие сроки обращения в суд за разрешением данного трудового спора по взысканию невыплаченного выходного пособия и компенсации за время задержки выплаты?

В соответствии с пп. 14.1.48 п. 14.1 ст. 14 Налогового кодекса Украины № 2755-VI от 02 декабря 2010 г. (с изменениями и дополнениями), под термином «заработная плата» понимают основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты, которые выплачиваются (предоставляются) плательщику налога в связи с отношениями трудового найма согласно закону.

Выходное пособие не является заработной платой, взыскание которой проводится без ограничения каким-либо сроком. Согласно Закону Украины «Об оплате труда» от 24.03.1995 г. № 108/95-ВР (с изменениями и дополнениями), «Инструкции по статистике заработной платы», утвержденной приказом Государственного комитета статистики Украины от 13 января 2004 г. № 5, зарегистрированной в Министерстве юстиции Украины 27 января 2004 г. под № 114/8713 (с изменениями и дополнениями), выходное пособие не входит в структуру заработной платы, а относится к другим выплатам, которые не относятся к фонду оплаты труда (п. 3.8 Инструкции). Таким образом, на требования о взыскании выходного пособия распространяются сроки обращения в суд за разрешением данного трудового спора, предусмотренные ст. 233 КЗоТ Украины.

Согласно ст. 233 КЗоТ Украины, работник может обратиться с заявлением о разрешении трудового спора непосредственно в общий местный суд в трехмесячный срок со дня, когда он узнал о нарушении своего права. Кроме того, согласно разъяснениям, содержащимся в ч. 5 п. 25 постановления Пленума Верховного Суда Украины «О практике применения судами законодательства об оплате труда» от 24 декабря 1999 г., течение трехмесячного срока обращения в суд начинается со следующего дня после проведения указанных выплат независимо от продолжительности. Таким образом, в вашем случае течение срока обращения в суд начинается со следующего дня после проведения указанных выплат.

На выходное пособие и на выплаты, предусмотренные ст. 1171 КЗоТ Украины, не распространяется правовой режим заработной платы. Выходное пособие – это не заработанные деньги, а разновидность компенсационных выплат, а средний заработок за время задержки расчета является разновидностью материальной ответственности работодателя за несвоевременный расчет с работником заработной платы. Поэтому, учитывая, что выходное пособие – это не заработная плата, вы не можете требовать вышеуказанной компенсации.

Я являюсь частным предпринимателем и выписываю покупателям предоставляемых моей фирмой туристических услуг приходные кассовые ордера. Насколько правомерна выписка приходных кассовых ордеров и не приведет ли это к возникновению проблем при проверке органами налоговой службы Украины?

В соответствии с предписаниями п. 1.2 Положения «О порядке ведения кассовых операций в Украине», утвержденного Постановлением Правления Национального банка Украины от 15.12.2004 г. под № 637 и зарегистрированного в Министерстве юстиции Украины от 13 января 2005 г. под № 40/10320, расчетный документ – это документ установленной формы и содержания (кассовый чек, товарный чек, расчетная квитанция, проездной документ и т. п.), подтверждающий факт продажи (возврата) товаров, предоставления услуг, получения (возврата) средств, купли-продажи иностранной валюты, напечатанный в случаях, предусмотренных Законом о РРО, и зарегистрированный в установленном порядке регистратором расчетных операций или заполненный вручную.

Нормами п. 3.2 вышеуказанного Положения преду-

смотрено, что кассовые операции, проводимые в соответствии с Законом о РРО, оформляются согласно требованиям указанного Закона.

Из письма Госкомпредпринимательства от 16.03.2008 г. № 1679 следует, что субъекты предпринимательской деятельности – физические лица кассовые книги не ведут, а также при наличных расчетах не используют бланки приходных и расходных ордеров. Это также подтверждается и письмом Национального банка Украины от 09.03.2011 г. № 11-117/982-33541.

Кроме того, квитанции к приходным кассовым ордерам, по мнению ВАСУ (Определение Высшего административно-

го суда Украины от 15.12.2011 г. № К-24471/08), не являются надлежащим доказательством уплаты продавцу – СПД ФЛ стоимости приобретенных ТМЦ, поскольку, согласно нормам вышеуказанного Положения, не предусмотрена возможность составления приходных кассовых ордеров предпринимателями. Это также подтверждается нормой ст. 9 Закона Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» от 06.07.1995 г. № 265/95-ВР.

Таким образом, исходя из вышеизложенного, частный предприниматель не имеет права оформлять приходные кассовые ордера при продаже туристических услуг. В случае оформления кассовых ордеров и выдачи квитанции приходного кассового ордера покупателю органы налоговой службы считают, что квитанции к приходным кассовым ордерам, выданные предпринимателем, не являются надлежащим доказательством оплаты товаров, услуг.

Пунктом 1 Указа Президента Украины «О применении штрафных санкций за нарушение норм о регулировании норм обращения наличности» от 12 июня 1995 г. № 436/95 предусмотрена ответственность за проведение расчетов наличными денежными средствами без оформления платежного документа.

При этом законодатель не ограничивает частного предпринимателя в выписке расчетных документов, установленных Законом «О РРО», – кассового, товарного чека, расчетной квитанции. На наш взгляд, наиболее предпочтительным вариантом является выписка товарного чека установленного образца.

Надеемся, что данная консультация поможет вам в организации работы туристической компании.

Как исправить ошибку в трудовой книжке?

Основным документом о трудовой деятельности работника, согласно ст. 48 КЗоТ, является трудовая книжка, ведь именно этот документ содержит всю историю трудовой деятельности гражданина. Трудовая книжка несет информацию о квалификации и трудовом стаже работника, а также является основанием для дальнейшего официального трудоустройства или начисления пенсии.

Согласно п. 2.2 Инструкции «О порядке ведения трудовых книжек работников» (далее – Инструкция) от 29.07.1993 г. № 58, заполнение трудовой книжки впервые производится предприятием не позднее недельного срока со дня приема работника на работу. В письме от 16.04.2013 г. № 54/06/186-13 Минсоцполитики выражает позицию, что в случае неправильного первичного заполнения трудовой книжки испорченный бланк уничтожают. При этом составляется акт типовой формы № П-11, утвержденный приказом Минстата Украины от 27.10.1995 г. № 277.

В случае выявления неправильной или неточной записи сведений о работе, переводе, а также о награждениях и поощрениях и пр., исправление осуществляется предприятием, которым была сделана соответствующая запись. По новому месту работы работнику обязаны предоставить в этом необходимую помощь. В случае изменения информации о фамилии, имени, отчестве и дате рождения на первой странице (титульном листе) трудовой книжки одной чертой зачеркивается неверная запись и записывается новая с указанием названий и реквизитов документов, на основании которых произведены изменения, на внутренней стороне обложки. Такой же порядок действий и в случае выявления ложных записей не при первичном заполнении. Минсоцполитики позволяет исправить ошибки в данных работника в трудовой книжке, допущенные на одном из предыдущих мест работы, по последнему основному месту работы. Исправленная запись заверяется подписью руководителя предприятия и печатью. Из этого следует, что для исправления ошибки в данных работника не требуется обращения к тому работодателю, который внес некорректную запись.

Но бывают иные ситуации. Например, работник, который уже не работает в связи с достижением пенсионного возраста, обращается в пенсионный фонд для начисления пенсии, и именно тогда оказывается ошибка в трудовой книжке, в результате чего в оформлении пенсии ему отказывают. В таком случае есть несколько возможных сценариев:

Исправления можно добиться через суд путем подачи иска об установлении факта принадлежности документа, в частности трудовой книжки, лицу. В такой ситуации первым шагом будет подача заявления на начисление пенсии, далее – получение отказа ПФУ в связи с ошибкой в трудовой книжке. И третий шаг – обращение в суд для установления юридического факта.

Если ошибка в сведениях о работе, то, согласно п. 2.6. и п. 2.8 Инструкции, работнику для исправления записи необходимо обратиться к тому работодателю, который внес неверные сведения в трудовую книжку. Если такого работодателя нет на момент обращения – обратиться к его правопреемнику или вышестоящему органу. Если и их нет, тогда в решении данного вопроса работнику должно помочь соответствующее архивное учреждение.

Если ошибка в данных работника, то можно обратиться к работодателю по последнему основному месту работы, предоставив оригиналы подтверждающих документов. Однако последний работодатель может отказаться вносить исправления.

Как показывает практика действий Пенсионного фонда при проверке документов, представленных для оформления и начисления пенсии, при наличии исправлений может быть отказано в оформлении документов.

Поэтому получается, что без суда не получить заработанной пенсии. При обращении в суд с исковым заявлением об установлении факта принадлежности трудовой книжки лицу необходимо указать, что это нужно для обращения в ПФУ для оформления пенсии. Что касается места обращения, то, согласно ст. 257 ГПК, заявление подается в суд по месту жительства работника. При этом ПФУ при рассмотрении данного спора должен быть привлечен как заинтересованное лицо.

Наше предприятие осуществляет торговлю через сайт интернет-магазина.

Можем ли мы принимать электронные деньги как средство платежа?

Как вести учет расчетов с применением электронных денег?

Особенности выпуска электронных денег и осуществления операций с ними регламентированы ст. 15 Закона Украины «О платежных системах и переводе средств в Украине» от 05.04.2001 г. № 2346. Так, выпуск электронных денег может осуществлять исключительно банк, а выражены они могут быть только в гривне. Также этот Банк берет на себя обязательства по их погашению.

По состоянию на 16.09.2013 г. на официальном сайте НБУ http://www.bank.gov.ua есть информация только о двух системах электронных денег, правила которых согласованы с НБУ:

«Макси», эмитентом которой является ПАО «АЛЬФА-БАНК» (МФО 300346, ЕГРПОУ 23494714), до 09.04.2013 г. эмитентом было ПАО «ВиЭйБи Банк»;

«MoneXy», эмитентом которой является ПАО «ФИДОБАНК» (МФО 300175, ЕГРПОУ 14351016).

По другим системам электронных денег в Украине правила использования не согласованы с НБУ. Кроме того, НБУ опубликовал только 17 банков, которые имеют право осуществлять выпуск электронных денег.

Напомним, что в настоящее время правила регулирования сферы обращения электронных денег установлены Положением НБУ «Об электронных деньгах в Украине» от 04.11.2010 г. № 481. Согласно этому Положению, торговец – это субъект хозяйствования, который на основании договора, заключенного с эмитентом или агентом по расчетам, принимает электронные платежи как средство платежа за товары. Торговец имеет право использовать полученные электронные деньги исключительно для обмена на безналичные средства или возвращать их пользователям в случае возврата ими в соответствии с Законом Украины «О защите прав потребителей» товаров, приобретенных за электронные деньги.

Законодательная коллизия

Пока остается неурегулированным вопрос, к какой форме расчетов относятся расчеты электронными деньгами. Торговец предъявляет электронные деньги к погашению путем их перевода с собственного электронного кошелька на электронный кошелек эмитента. Поскольку, согласно п. 1.3. Положение № 481, погашение электронных денег – операция по изъятию электронных денег из обращения с одновременным предоставлением их предъявителю наличных или безналичных средств, их нельзя считать ни наличной, ни безналичной формой расчетов. Поэтому, по нашему мнению, плательщикам единого налога, которым п. 291.6 Налогового кодекса ограничены формы осуществления расчетов, во избежание недоразумений с контролирующими органами целесообразно заключать договор с финансовой компанией как с посредником, который перечисляет деньги, полученные от клиентов за товары, на банковский счет. С точки зрения налогового учета проводится стандартная для продавца операция – продажа товара покупателям, оплата за который поступает от финансовой компании по договору о переводе средств. При этом назначение платежа от посредника будет полностью соответствовать видам экономической деятельности продавца.

Следовательно, предприятие может получать электронные деньги как средство платежа, но только через легитимные системы электронных денег.

Бухгалтерский учет расчетов

с применением электронных денег

Вместе с изменениями, которые были внесены Приказом Минфина Украины «Об утверждении изменений в некоторые нормативно-правовые акты Министерства финансов Украины по бухгалтерскому учету» от 27.06.2013 г. № 627 (вступили в силу 09.08.2013 г.), Инструкция № 291 была дополнена субсчетом 335 «Электронные деньги, номинированные в национальной валюте». Также приведено определение термина электронных денег как единиц стоимости, которые хранятся на электронном устройстве, принимаются как средство платежа иными лицами, чем лицо, их выпускающее, и являются денежным обязательством этого лица, выполняемым в наличной или безналичной форме.

При этом для целей бухгалтерского учета не признаются электронными деньгами заранее оплаченные карточки одноцелевого использования: дисконтные карточки торговцев, карточки автозаправочных станций, билеты для проезда в городском транспорте и т. д., которые принимаются в качестве средства платежа исключительно их эмитентами.

На субсчете 335 отражаются операции с электронными деньгами, которые осуществляются пользователями (пользователь – субъект хозяйствования, который является собственником электронных денег и имеет право использовать их для приобретения товаров и осуществления переводов), согласно нормативно-правовым актам НБУ и правилам использования электронных денег, согласованным с НБУ.

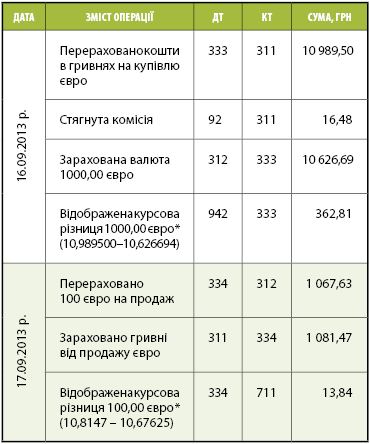

По нашему мнению, в бухгалтерском учете по операциям по продаже товаров с применением электронных денег следует делать следующие записи:

В письме Министерства финансов Украины от 29.04.2013 г. № 03-01/1084

указано, что направление работника на обучение или семинар не является

служебной командировкой. Возможно ли что-либо предпринять,

чтобы признать поездку на семинар служебной командировкой?

И действительно, Министерство финансов Украины в письме от 29.04.2013 г. № 03-01/1084 сделало вывод, что направление работника на обучение, в частности на семинар, не является служебной командировкой. При этом Минфин напомнил, что, согласно Инструкции о служебных командировках в пределах Украины и за границу, утвержденной приказом Министерства финансов Украины от 13.03.1998 г. № 59, служебной командировкой считается поездка работника по распоряжению руководителя предприятия на определенный срок в другой населенный пункт для выполнения служебного поручения вне места его постоянной работы.

В разъяснении ГНАУ от 04.08.2011 г., приведенном в Единой базе налоговых знаний, отмечается, что «если участие в семинарах и конференциях предусматривает получение информационно-справочных услуг для обеспечения хозяйственной деятельности, то оплата таких услуг включается в состав административных расходов и отражается в строке 06.2.4 приложения АВ к Налоговой декларации по налогу на прибыль предприятия. При этом в случае направления работника для участия в семинарах и конференциях при наличии документов, подтверждающих связь такой командировки с деятельностью такого плательщика налога, расходы на командировку учитываются в составе расходов в соответствии с пп. 140.1.71 п. 140.1 ст. 140 НКУ.

Вместе с тем, согласно ст. 3 Закона Украины «О профессионально-техническом образовании» от 10.02.1998 г.

№ 103/98-ВР, переподготовка работников – это профессионально-техническое обучение, направленное на овладение другой профессией работниками, которые получили первичную профессиональную подготовку.

Повышение квалификации работников – это профессионально-техническое обучение работников, дающее возможность расширять и углублять ранее приобретенные профессиональные знания, умения и навыки на уровне требований производства или сферы услуг.

Таким образом, если в результате участия в семинаре осуществлены изменения в квалификации работника (расширение и углубление профессиональных знаний, умений и навыков), то такие расходы в целях налогообложения рассматриваются как расходы плательщика налога на профессиональную подготовку, переподготовку и повышение квалификации при условии наличия соответствующих подтверждающих документов. Порядок признания таких расходов определен пп. 140.1.3 п. 140.1 ст. 140 НКУ».

Чтобы обойти мнение, изложенное Минфином, рекомендуем оформлять поездку работника на семинар таким образом, чтобы это была не поездка с целью обучения, а поездка для выполнения служебного поручения вне места его постоянной работы с целью хозяйственной деятельности предприятия. Цель поездки на семинар может быть оформлена как обмен опытом, так и участие в круглом столе, с целью обсуждения проблемных вопросов, оформления соответствующих деклараций, соглашений и т. д., и направлена на увеличение получения прибыли предприятия.

Взимается ли туристический сбор с иностранцев, прибывших в командировку?

Плательщиками туристического сбора, согласно пп. 268.2.1 п. 268.2 ст. 268 Налогового кодекса Украины (далее – Налоговый кодекс), являются граждане Украины, иностранцы, а также лица без гражданства, прибывающие на территорию административно-территориальной единицы, на которой действует решение сельского, поселкового или городского совета об установлении туристического сбора, и получающие (потребляющие) услуги по временному проживанию (ночевке) с обязательством покинуть место пребывания в указанный срок.

Особенностью взимания сбора является то, что налоговые агенты взимают его при предоставлении услуг, связанных с временным проживанием (ночевкой), и указывают сумму уплаченного сбора отдельной строкой в счете (квитанции) на проживание.

В соответствии с пп. «б» пп. 268.2.2 вышеуказанной статьи Кодекса не могут быть плательщиками туристического сбора, в частности, лица, прибывшие в командировку.

Таким образом, иностранцы, прибывающие в командировку на территорию административно-территориальной единицы Украины, на которой действует решение сельского, поселкового, городского совета об установлении туристического сбора, и получают услуги по временному проживанию, не являются плательщиками этого сбора.

При этом такие лица должны предоставить налоговым агентам копии документов, подтверждающих их пребывание в командировке (приглашение принимающей стороны, деятельность которой совпадает с деятельностью предприятия, направляющего в командировку, заключенный договор или контракт, уведомление о командировке или другой документ, удостоверяющий факт командировки).

В случае если такие лица не предоставили соответствующих документов, удостоверяющих их пребывание в командировке, они являются плательщиками туристического сбора на общих основаниях.

Среди учредителей новосозданного предприятия есть нерезидент, доля которого зафиксирована в гривнах с эквивалентом в иностранной валюте, размер рассчитан по курсу на дату регистрации устава. Как в бухгалтерском учете отразить зарегистрированную долю участника-нерезидента и его оплату?

Возникают ли курсовые разницы в бухгалтерском и налоговом учете?

Согласно п. 4 П(С)БУ № 21 «Влияние изменений валютных курсов», монетарными являются статьи баланса о денежных средствах, активах и обязательствах, которые будут получены или уплачены в фиксированной (определенной) сумме денежных средств или их эквивалентов. Таким образом, неуплаченный капитал является монетарной статьей. Согласно определению, которое содержится в п. 16 МСБУ 21, основной характеристикой монетарной статьи является право получать (или обязательство предоставить) фиксированное или определенное количество единиц валюты; примеры охватывают получение переменного количества собственных инструментов капитала. А согласно абз. 9 ст. 1 Закона Украины от 16.07.1999 г. «О бухгалтерском учете и финансовой отчетности в Украине», национальные П(С)БУ не противоречат международным стандартам.

В соответствии с п. 8 П(С)БУ № 21 определение курсовых разниц по монетарным статьям в иностранной валюте проводится на дату осуществления расчетов (в пределах их объема) и на дату баланса.

Регистрацию уставного капитала предприятие в учете отражает по дебету счета 46 «Неоплаченный капитал» в размере гривневого эквивалента иностранной валюты по официальному курсу на дату регистрации устава и по кредиту счета 40 «Зарегистрированный (паевой) капитал». Сальдо на счете 40 должно соответствовать размеру капитала, который зафиксирован в учредительных документах. Сальдо на счете 46 «временно зависает» и отражает фактическую разницу между суммой зарегистрированного капитала и суммой, уже внесенной учредителями.

Курсовые разницы будут определяться на дату осуществления учредителями вкладов в иностранной валюте в пределах размера вкладов и на дату баланса в размере остатка неоплаченного капитала. При этом курсовые разницы, возникающие при пересчете обязательств учредителей при формировании уставного капитала, отражаются в составе дополнительного капитала (п. 8 П(С)БУ № 21 в редакции Приказа Минфина Украины от 27.06.2013 г. № 627, вступившего в силу с 09.08.2013 г.). Поэтому такие курсовые разницы будут отражаться по субсчету 423 «Накопленные курсовые разницы» в корреспонденции со счетом 46 «Неоплаченный капитал». Информация о курсовых разницах, которые отражаются в составе собственного капитала, признается в финансовой отчетности в другом совокупном доходе.

Согласно пп. 153.1.3 Налогового кодекса Украины, если валютная задолженность учредителя по внесению денежных средств в уставный капитал предприятия подлежит перерасчету согласно нормам П(С)БУ № 21, то результат перерасчета отражается в составе доходов или расходов при определении налога на прибыль за отчетный период.

Однако позиция ГНС по этому вопросу неоднозначна:

В ЕБНЗ за 29.08.2013 г. (подкатегория 110.13) ответ на вопрос о перерасчете в налоговом учете не внесенной в уставный фонд иностранной валюты звучит так: «...не внесенная в уставный фонд иностранная валюта как монетарная статья баланса (денежные средства, которые будут получены в фиксированной сумме денег) подлежит перерасчету. При этом положительное или отрицательное значение курсовых разниц рассчитывается между официальным курсом национальной валюты к иностранной валюте, действовавшим на дату признания такой задолженности, и официальным курсом национальной валюты к иностранной валюте на дату отчетного баланса или на дату погашения такой задолженности, в зависимости от события, которое произошло раньше».

Ранее, в Обобщающей налоговой консультации, утвержденной Приказом ГНСУ от 05.07.2012 г. № 574, в ответе на вопрос 7 было указано, что по иностранным инвестициям курсовые разницы не пересчитываются. Определение иностранным инвестициям дано в Законе Украины «О режиме иностранного инвестирования» от 19.03.1996 г. № 93 как ценностям, которые вкладываются иностранными инвесторами в объекты инвестиционной деятельности (любое имущество, в том числе корпоративные права, согласно п. 1.1 Положения НБУ от 10.08.2005 г. № 280) с целью получения прибыли.

Мною, физическим лицом – предпринимателем, была предоставлена

спонсорская помощь неприбыльной организации. Могу ли я включить

сумму такой помощи в расходы?

В перечень расходов физического лица – предпринимателя, непосредственно связанных с получением доходов, относятся документально подтвержденные расходы, которые включаются в расходы операционной деятельности согласно разделу III Налогового кодекса Украины.

В соответствии с п. 138.1 ст. 138 раздела III Налогового кодекса Украины расходы, учитываемые при исчислении объекта налогообложения, состоят из расходов операционной деятельности, которые определяются согласно пунктам 138.4, 138.6–138.9, пп. 138.10.2 и пп. 138.10.4 п. 138.10, п. 138.11 ст. 138 Налогового кодекса Украины. Расходы в виде средств, добровольно перечисленных неприбыльным организациям, относятся в состав прочих расходов в соответствии с пп. 138.10.6 п. 138.10 ст. 138 Налогового кодекса Украины, то есть не являются расходами операционной деятельности.

Таким образом, сумма благотворительной (спонсорской) помощи, предоставленной неприбыльной организации физическим лицом – предпринимателем, не относится к расходам такого предпринимателя.

Головне