Приобрети журнал - получи консультацию экспертов

№2(25)(2014)

03 марта 2014 года истекает предельный срок представления Декларации о прибыли за 2013-й для предприятий, которые отчитываются ежегодно. Для предприятий, отчитывающихся ежеквартально, этот срок истек еще 10 февраля 2014-го. Но надеемся, что данная консультация будет полезна и тем, и другим: одним – для выяснения спорных моментов, другим – так сказать, для самопроверки.

Общие сведения, указываемые в Декларации о прибыли

Прежде всего следует отметить, что в настоящее время действующей является Налоговая декларация по налогу на прибыль предприятия (далее – Декларация), форма которой утверждена приказом № 872 и которая действует с 24 января 2014 года (приказ № 872 опубликован в газете «Офіційний вісник України» № 6 от 24.01.2014 г.). С указанной даты утратил силу приказ № 213, которым была утверждена ранее действующая форма Декларации. Теперь – непосредственно о заполнении Декларации.

В заглавной части указывается наименование отчетного документа («Налоговая декларация по налогу на прибыль предприятия») и обязательные реквизиты, предусмотренные п.п. 48.3, 48.4 НКУ и формой Декларации, а именно:

Как любой отчетный документ, Декларация должна быть подписана (п. 48.3 НКУ):

Способы подачи Декларации

При выборе способа подачи Декларации следует руководствоваться общими требованиями, изложенными в п.п. 49.3, 49.4, 49.5 НКУ. В соответствии с ними, Декларация подается по выбору предприятия-налогоплательщика одним из следующих способов:

В соответствии с п. 49.4 НКУ, предприятия-налогоплательщики, относящиеся к средним и крупным***, подают Декларации только в электронном виде.

Когда Декларация считается принятой органом Миндоходов, а также причины непринятия Декларации

Согласно п.п. 49.8 и 49.9 НКУ, при приеме Декларации должностное лицо органа Миндоходов обязано проверить наличие и правильность заполнения только обязательных реквизитов. При условии их правильного заполнения Декларация подлежит регистрации, причем датой ее фактического получения. Отказ в принятии Декларации по иным причинам, нежели незаполнение и/или неверное заполнение обязательных реквизитов (например, по причине декларирования убытков или «недостаточной» налоговой нагрузки) недопустим. Об этом говорится в п. 49.10 НКУ, что признают и сами представители контролирующих органов (письмо ГНСУ «О недопущении превышения полномочий» от 16.03.2012 г. № 7470/7/15-1217, п. 4.4 Методрекомендаций № 516). В приложении 6 к Методрекомендациям № 516 приведен конкретизированный перечень причин (с указанием кодов), по которым налоговая отчетность не может быть принята. Наиболее типичными из них для Декларации являются следующие:

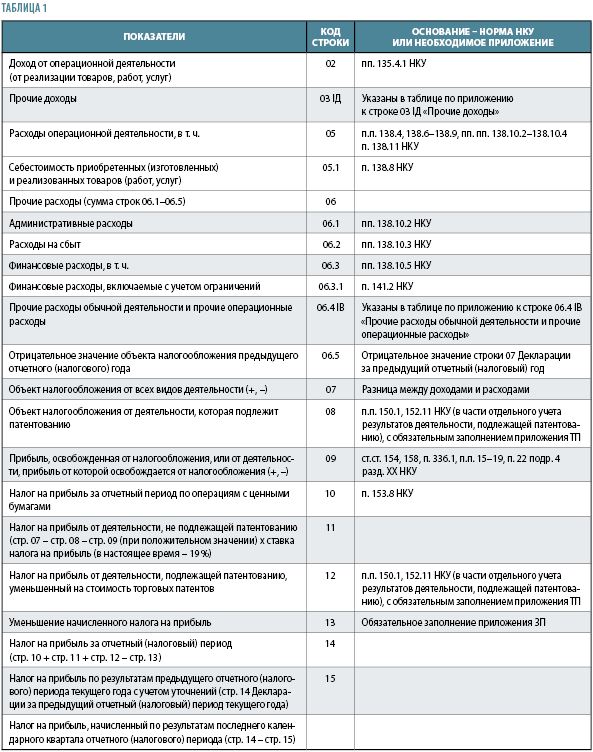

Показатели Декларации

Согласно пп. 134.1.1 НКУ, объектом налогообложения является прибыль. Она определяется путем вычитания из суммы доходов отчетного периода себестоимости реализованных товаров, выполненных работ, предоставленных услуг и других расходов отчетного периода. Расчет объекта налогообложения, а также непосредственно налога на прибыль производится в Декларации. Ниже в таблице 1 приведены основные показатели Декларации с необходимыми ссылками на соответствующие нормы НКУ.

Напомню, что, согласно Закону № 5083, в НКУ с 1 января 2013 года внесены изменения, касающиеся механизма уплаты налога на прибыль. В соответствии с этими изменениями нормы п. 57.1 НКУ дополнены новыми абзацами, регулирующими вопросы уплаты налога на прибыль. Так, плательщики налога на прибыль ежемесячно уплачивают авансовый взнос по налогу на прибыль в порядке и в сроки, установленные для месячного налогового периода, в размере не менее 1/12 начисленной к уплате суммы налога за предыдущий отчетный (налоговый) год без подачи Декларации (это не относится к новосозданным предприятиям, неприбыльным учреждениям и организациям, производителям сельскохозяйственной продукции, к предприятиям, у которых доход за предыдущий год не превысил 10 млн грн). Поэтому Декларация, а также приложение ВП дополнены новым разделом «Двенадцатимесячный период для уплаты авансовых взносов» (табл. 2).

Источники данных для заполнения Декларации

Согласно п. 44.1 НКУ, учет доходов, расходов и других показателей, связанных с исчислением налоговых обязательств и объектов налогообложения, должен осуществляться на основании первичных документов, регистров бухгалтерского учета (оборотных ведомостей, журналов-ордеров, ведомостей, Главной книги, прочих регистров аналитического и синтетического учета), финансовой отчетности, других документов, связанных с расчетом налогов и сборов. Также в п. 44.2 НКУ зафиксировано, что предприятия – плательщики налога на прибыль для определения доходов и расходов используют данные бухгалтерского учета с учетом норм НКУ. Поэтому при формировании показателей доходов и расходов необходимо использовать данные оборотов по счетам (субсчетам) за отчетный год, предусмотренным Инструкцией № 291.

В этом материале не будем детализировать статьи доходов/расходов и счетов (субсчетов), отметим только, что при формировании «доходной» части Декларации следует произвести анализ счетов (субсчетов) 7-го класса:

Также при формировании доходов и расходов нужно проанализировать движение средств по счету 79 «Финансовые результаты», где формируется результат деятельности предприятия – прибыль или убыток, и в случае необходимости проанализировать расхождения между данными Декларации и данными бухгалтерского учета.

Головне