№4(27)(2014)

Практично всі підприємства при складанні фінансової звітності мають розраховувати відстрочені витрати з податку на прибуток, тобто витрати, які здійснені в поточному періоді, але відносяться до майбутнього або минулого періодів. «Щасливчиків», для яких ця вимога не діє, досить легко перелічити: неплатники податку на прибуток та бюджетники. А ось тих, хто розраховує відстрочені витрати з податку на прибуток, поділено на дві підкатегорії:

- на кого поширюються вимоги П(С)БО 17 «Податок на прибуток», затвердженого Наказом Мінфіну від 28.12.2000 р. № 353 (далі – П(С)БО 17);

- на кого поширюються вимоги МСБО 12 «Податки на прибуток», виданого Радою з Міжнародних стандартів бухгалтерського обліку, що набирає чинності для річних фінансових звітів за періоди, які починаються з 01.01.2001 р. або пізніше (далі – МСБО 12).

Звернемося до базових визначень, якими оперуватимемо далі, в редакції МСБО та П(С)БО:

▶ Відстрочений податковий актив (далі – ВПА):

- за П(С)БО – це сума податку на прибуток, яка підлягає компенсації в наступних періодах внаслідок або тимчасової податкової різниці, що підлягає вирахуванню, або перенесення податкового збитку, не включеного до розрахунку зменшення податку на прибуток у звітному періоді, або перенесення на майбутні періоди податкових пільг, якими не було права скористатися в поточному періоді;

- за МСБО – це суми податків на прибуток, що підлягають відшкодуванню в майбутніх періодах відповідно до: або тимчасових різниць, що не підлягають оподаткуванню, або перенесення невикористаних податкових збитків на майбутні періоди, або перенесення невикористаних податкових пільг на майбутні періоди.

▶ Відстрочене податкове зобов’язання (далі – ВПЗ):

- за П(С)БО – це сума податку на прибуток, який сплачуватиметься в наступних періодах з тимчасових податкових різниць, що підлягають оподаткуванню;

- за МСБО – це суми податків на прибуток, що підлягають сплаті в майбутніх періодах відповідно до оподатковуваних тимчасових різниць, що підлягають оподаткуванню.

▶ Тимчасова податкова різниця (далі – ТПР):

- за П(С)БО – це різниця між оцінкою активу або зобов’язання за даними фінансової звітності та податковою базою цього активу чи зобов’язання відповідно;

- за МСБО – це різниця між балансовою вартістю активу чи зобов’язання в балансі та їхньою податковою базою.

- Як бачимо, зміст цих понять майже повністю ідентичний. Тому для пояснення розрахунків ВПА та ВПЗ не будемо окремо виділяти застосування П(С)БО чи МСБО.

На практиці П(С)БО 17 дає можливість розраховувати ВПА та ВПЗ лише станом на 31 грудня, а в квартальній фінансовій звітності значення ВПА або ВПЗ наводяться в їх розмірі станом на 31 грудня попереднього року, а МСБО 12 зобов’язує розраховувати ВПА та ВПЗ на кожну дату балансу.

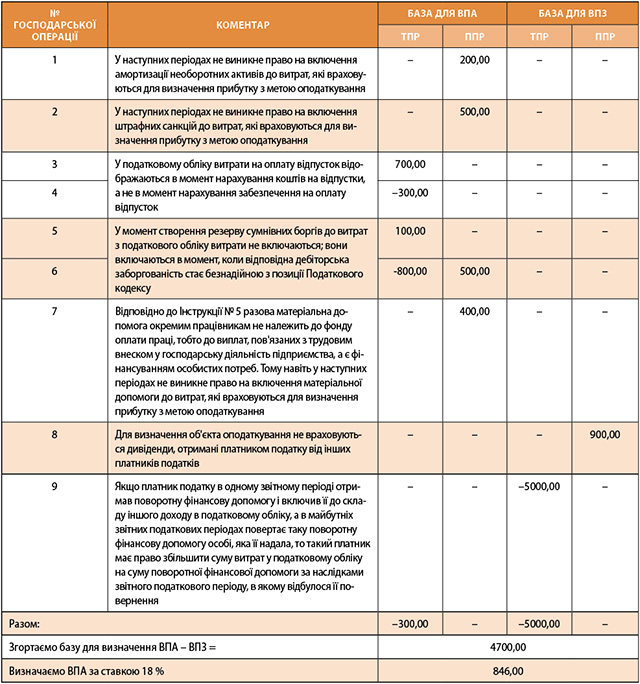

На прикладі господарських операцій ТОВ «Ягідка» покажемо розрахунок і бухгалтерський облік ВПА та ВПЗ. ТОВ «Ягідка» надає поліграфічні послуги. Станом на 01.01.2014 р. залишок ВПА на рахунку 17 «Відстрочені податкові активи» складає 1450,00 грн. За даними податкової декларації з податку на прибуток за I квартал 2014 року, податок складає 2100,00 грн. Протягом I кварталу 2014 року ТОВ «Ягідка» здійснило наступні операції:

- Нарахована амортизація вартості необоротних активів у розмірі 2000,00 грн. Амортизація необоротних активів, які задіяні в наданні послуг, – 1800,00 грн.

- Нараховані штрафні санкції на підставі податкового повідомлення-рішення в сумі 500,00 грн.

- Здійснені відрахування для створення забезпечення на оплату відпусток у розмірі 700,00 грн.

- Нарахована плата за дні основної щорічної відпустки, в т. ч. ЄСВ, за рахунок раніше створеного забезпечення в сумі 300,00 грн.

- Здійснені відрахування на створення резерву сумнівних боргів стосовно дебіторської заборгованості в розмірі 100,00 грн.

- За результатами інвентаризації розрахунків, проведеної станом на 31.12.2013 р., керівництвом прийняте рішення про списання безнадійної дебіторської заборгованості в сумі 1300,00 грн, у т. ч. 800,00 грн – за рахунок раніше створеного резерву, а 500,00 грн – за рахунок поточних витрат ТОВ «Ягідка».

- На підставі наказу керівництва про виплату разової матеріальної допомоги окремим працівникам нарахована така оплата в розмірі 400,00 грн.

- Від ТОВ «Квіточка» – платника податку на прибуток, засновником якого є ТОВ «Ягідка», отримані дивіденди в сумі 900,00 грн, виплата яких прийнята рішенням зборів засновників (відбулися у 2014 році) за результатами діяльності в 2013 році.

- ТОВ «Ягідка» від особи – неплатника податку на прибуток була отримана поворотна фінансова допомога 10.01.2014 р. у сумі 5000,00 грн, встановлений термін погашення – 10.04.2014 р.

Додатково зауважимо:

- постійною податковою різницею (далі – ППР) у таблиці позначені операції, які в поточному та наступних періодах не беруть участь у розрахунку прибутку з метою оподаткування;

- якщо балансова вартість витрат перевищує податкову вартість витрат, то виникає додатне значення бази для розрахунку ВПА; якщо балансова вартість витрат менша за податкову вартість витрат, то виникає від’ємне значення бази для розрахунку ВПА;

- якщо балансова вартість доходів перевищує податкову вартість доходів, то виникає додатне значення бази для розрахунку ВПЗ; якщо балансова вартість доходів менша за податкову вартість витрат, то виникає від’ємне значення бази для розрахунку ВПЗ;

- відстрочені податкові активи та відстрочені податкові зобов’язання згортаються, якщо сплата податку на прибуток контролюється одним і тим самим податковим органом;

- для розрахунку ВПА/ВПЗ застосовується ставка оподаткування, що діятиме протягом наступного періоду, в якому здійснюватимуться реалізація або використання активу та погашення зобов’язання.

Нижче в таблиці відображаємо вплив перелічених операцій з розрахунку податкових різниць та ВПА/ВПЗ.

Отже, за результатами діяльності в I кварталі 2014 року в ТОВ «Ягідка» виникло позитивне значення дельти ВПА у розмірі 846,00 грн.

На завершення витрати з податку на прибуток у фінансовій звітності визначаються в такий спосіб – значення розрахованого податку на прибуток за даними податкової декларації зменшується на дельту ВПА або збільшується на дельту ВПЗ за звітний період.

У бухгалтерському обліку відображаються наступні записи:

- коригування залишку ВПА на 31.03.2014 р. шляхом проведення суми перевищення податку на прибуток, розрахованого за правилами податкового обліку, над витратами з нарахування податку на прибуток у поточному звітному періоді, тобто за Дт рахунку 17 «Відстрочені податкові активи» та Кт рахунку 641 «Розрахунки за податками» на суму 846,00 грн;

- визнання витрат з податку на прибуток за звітний період, відповідно до розміру поточного зобов’язання з податку на прибуток, зменшеного на розмір ВПА, за Дт 98 рахунку «Податок на прибуток» та Кт рахунку 641 «Розрахунки за податками» на суму 1254,00 грн.

Переглядаючи написане вище, згадала приказку, яку полюбляла повторювати моя бабуся (вчитель фізики і математики): «Не такий страшний вовк, як його малюють». Вона мала на увазі, що збірник задач Сканаві М.І., над яким ми працювали, лише виглядає масивно, але насправді до всіх задачок та головоломок з нього поступово, крок за кроком, будуть знайдені рішення. Тож, не варто ігнорувати вимоги стандартів бухгалтерського обліку, як національних, так і міжнародних, та відкладати на потім розрахунок ВПА/ВПЗ.