Приобрети журнал - получи консультацию экспертов

№1(12)(2013)

Починаючи з 1 квітня 2011 року, набрав чинності розділ III «Податок на прибуток підприємств» ПКУ, який кардинально змінив порядок оподаткування господарських операцій у сфері зовнішньоекономічної діяльності.

Новим порядком оподаткування операцій за розрахунками в іноземній валюті, на відміну від раніше чинного закону про прибуток, взято курс наближення до бухгалтерського обліку.

Як і в бухгалтерському, у податковому обліку для цілей розрахунку витрат, що формують собівартість імпортних товарів, придбаних за валюту, законотворець намагався сформувати норми податкового законодавства максимально наближеними до вимог національних стандартів бухгалтерського обліку, відвівши вирішальну роль у визначенні гривневого еквівалента вартості товару, правилу першої події.

Така спроба спочатку виявилася не зовсім вдалою та призвела до альтернативних трактувань норм податкового законодавства в частині оподаткування податком на прибуток операцій з імпорту товарів, зокрема щодо застосування курсу НБУ для розрахунку витрат, що формують собівартість реалізованого імпортного товару, отриманого з наступною оплатою. Проте неточності, що містилися в податковому законодавстві стосовно оподаткування імпортних операцій, були усунені Законом №3609.

В даній статті ми розглянемо бухгалтерський облік господарських операцій з імпорту товарів та їх оподаткування податком на прибуток відповідно до норм чинного податкового законодавства.

Первісна вартість імпортних товарів в бухгалтерському обліку

В бухгалтерському обліку придбані (отримані) або вироблені запаси зараховуються на баланс підприємства за первісною вартістю (п. 8 П(С)БО 9).

Для цілей бухгалтерського обліку до запасів включаються, зокрема, товари у вигляді матеріальних цінностей, що придбані (отримані) та утримуються підприємством з метою подальшого продажу (п. 6 П(С)БО 9).

Первісна вартість імпортних товарів у бухгалтерському обліку формується з одночасним застосуванням П(С)БО 9 (п. 9 якого, зокрема, обумовлюються складові первісної вартості запасів, що придбані за плату) і П(С)БО 215, регламентуючого свої правила обліку валютних операцій.

Якщо товари придбані за плату, то їх первісна вартість є собівартістю, яка складається з наступних фактичних витрат:

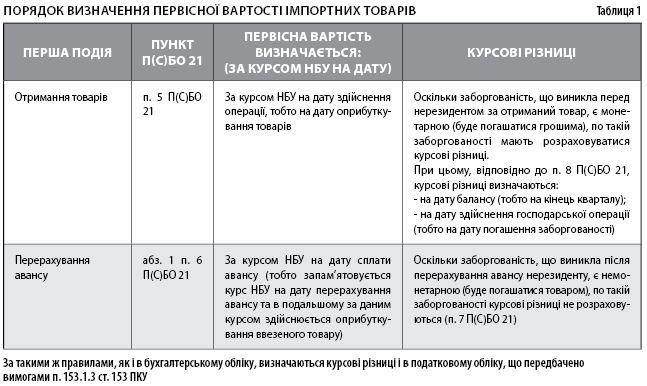

У разі визначення сум, сплачуваних за товар за договором постачальнику-нерезиденту, необхідно здійснити перерахунок валютної договірної вартості товарів у гривневий еквівалент. При цьому з метою проведення такого перерахунку для формування первісної вартості імпортних товарів важливе значення має, яка подія була раніше: оприбуткування товарів чи оплата їх вартості. Адже з урахуванням вимог П(С)БО 21, первісна вартість імпортних товарів буде визначатися наступним чином:

Немонетарні статті (в т. ч. товари), які відображені за історичною собівартістю і зарахування яких до балансу пов’язано з операцією в іноземній валюті, відображаються за валютним курсом на дату здійснення операції (абз. «б» п. 7 П(С)БО 21).

Отже, навіть якщо в подальшому курс НБУ буде змінюватися, перераховувати на кожну дату балансу попередньо сформовану первісну вартість (собівартість) імпортного товару через зміни курсу НБУ не потрібно.

Більш наглядно порядок формування первісної вартості товарів, придбаних за валюту, наведено в табл. 1.

Формування витрат у податковому обліку за операціями імпорту товарів

Собівартість реалізованих товарів відноситься до витрат операційної діяльності і визнається на підставі первинних документів, які фактично підтверджують здійснення платником податку витрат, обов’язковість ведення та зберігання яких передбачена правилами ведення бухгалтерського обліку.

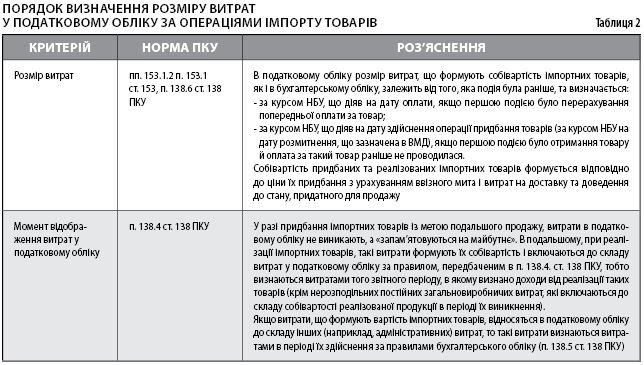

Формування собівартості придбаних та реалізованих товарів здійснюється відповідно до ціни їх придбання з урахуванням ввізного мита і витрат на доставку та доведення до стану, придатного для продажу (п. 138.6 ст. 138 ПКУ).

Оскільки товар є імпортним, то при відображенні в податковому обліку операцій із придбання товарів у нерезидента за іноземну валюту слід керуватися правилами, встановленими пп. 153.1.2 п. 153.1 ст. 153 ПКУ, відповідно до яких «Витрати, здійснені (нараховані) платником податку в іноземній валюті у зв’язку з придбанням у звітному податковому періоді товарів, робіт, послуг, у встановленому порядку включаються до витрат такого звітного податкового періоду шляхом перерахування в національну валюту тієї частини їх вартості, що не була раніше оплачена, за офіційним курсом національної валюти до іноземної валюти, що діяв на дату здійснення операції з такого придбання, а в частині раніше проведеної оплати – за таким курсом, що діяв на дату здійснення оплати».

Тобто для визначення розміру витрат, що формують собівартість імпортних товарів у податковому обліку, вирішальне значення має, яка саме операція з придбання товару була для підприємства першою подією – отримання імпортного товару чи перерахування оплати за такий товар.

Підсумовуючи вищезазначене, формування собівартості імпортних товарів у податковому обліку здійснюватиметься наступним чином:

1 якщо першою подією за операцією придбання імпортного товару є перерахування нерезиденту попередньої оплати, то договірна вартість імпортних товарів, отриманих в рахунок такої авансової оплати, яка виражена в іноземній валюті, перераховуватиметься в гривні за курсом НБУ, що діяв на дату перерахування авансової оплати, та не залежатиме від того, який курс НБУ діятиме на дату оприбуткування таких товарів.

Авансова оплата постачальнику-нерезиденту за імпортний товар у податковому обліку, як і в бухгалтерському, не підлягає перерахунку, а курсові різниці по такій немонетарній дебіторській заборгованості, що виникла в результаті перерахування підприємством попередньої оплати за товари, не розраховуються.

Сформовану собівартість імпортних товарів підприємство включить до складу витрат у податковому обліку на підставі загального правила, що викладене в п. 138.4 ст. 138 ПКУ, відповідно до якого «Витрати, що формують собівартість реалізованих товарів, виконаних робіт, наданих послуг, крім нерозподільних постійних загальновиробничих витрат, які включаються до складу собівартості реалізованої продукції в періоді їх виникнення, визнаються витратами того звітного періоду, в якому визнано доходи від реалізації таких товарів, виконаних робіт, наданих послуг».

2 якщо першою подією для підприємства є отримання імпортного товару, попередня оплата за який не здійснювалася, то договірна вартість імпортних товарів, що виражена в іноземній валюті, перераховуватиметься в гривні за курсом НБУ на дату оприбуткування таких товарів у бухгалтерському обліку, тобто на дату розмитнення на підставі первинного документа, яким є ВМД.

В подальшому, у зв’язку зі зміною курсу НБУ, сформована в момент оприбуткування імпортних товарів собівартість корегуванню не підлягає та включається до складу витрат у податковому обліку в тому звітному періоді, в якому визнано доходи від реалізації таких товарів (п. 138.4 ст. 138 ПКУ).

Стосовно необхідності розрахунку курсових різниць, слід зазначити, що по кредиторській заборгованості за отримані від нерезидента товари (в даному випадку така заборгованість є монетарною) курсові різниці будуть визначатися в загальному порядку: на дату погашення заборгованості та на дату балансу.

Більш наглядно порядок визначення витрат у податковому обліку по операціям імпорту товарів наведено в табл. 2.

Часткові оплати у зв’язку з придбанням товарів за валюту – порядок відображення в бухгалтерському та податковому обліку

Господарським операціям із придбання імпортного товару, за який підприємство розраховується частинами, притаманні свої особливості обліку.

У випадку, коли авансова оплата в іноземній валюті перераховується за товар нерезиденту в декілька етапів, тобто частинами, в бухгалтерському обліку вартість таких товарів при їх отриманні визначається за сумою авансових платежів із застосуванням валютних курсів, виходячи з послідовності здійснення авансових платежів (ч. 2 абз. 1 п. 6 П(С)БО 21). Тобто у вищезазначеному випадку застосовуються курси НБУ на дати перерахування таких часткових оплат, а от курс НБУ на дату отримання імпортних товарів не впливає на розрахунок первісної вартості таких товарів.

Якщо ж взяти дещо іншу ситуацію, коли за частковою авансовою оплатою слідує оприбуткування всієї партії товарів, а потім перераховується сума, що залишилася недоплаченою за товари нерезиденту, то первісна вартість таких імпортних товарів при їх надходженні буде сформована наступним чином та складатиметься з:

Тобто в даному випадку наступна доплата частини вартості товару, що залишилася несплаченою за уже оприбуткований товар, на формування первісної вартості імпортного товару не вплине (оскільки буде другою подією).

Таким же чином, відповідно до пп. 153.1.2 п. 153.1 ст. 153 ПКУ з урахуванням вимог п. 138.6 ст. 138 ПКУ, формується собівартість придбаних імпортних товарів і в податковому обліку.

Порядок відображення курсових різниць у податковому обліку за операціями придбання імпортних товарів

При здійсненні валютних операцій, у зв’язку зі зміною офіційного валютного курсу (курсу НБУ), в податковому обліку виникають курсові різниці. При цьому розраховують їх за правилами, аналогічними бухгалтерським. Так, відповідно до пп. 153.1.3 п. 153.1 ст. 153 ПКУ, «Визначення курсових різниць від перерахунку операцій, виражених в іноземній валюті, заборгованості та іноземної валюти здійснюється відповідно до положень (стандартів) бухгалтерського обліку».

Методологічні засади формування в бухгалтерському обліку інформації про операції в іноземній валюті встановлені П(С)БО 21. Нагадаємо, що загальні підходи до обліку операцій в іноземній валюті залежать від того, до якої категорії статті балансу належить той чи інший актив або зобов’язання – монетарної чи немонетарної.

Відповідно до п. 4 П(С)БО 21, під монетарними статтями балансу розуміють «статті балансу про грошові кошти, а також про такі активи й зобов’язання, які будуть отримані або сплачені у фіксованій (або визначеній) сумі грошей або їх еквівалентів».

Статті балансу, що не відповідають даному визначенню, є немонетарними. Тобто це всі інші статті балансу, що є вже отриманими активами або оплаченими зобов’язаннями.

Відповідно до п. 7 П(С)БО 21, на кожну дату балансу:

При цьому п. 8 П(С)БО 21 передбачено, що визначення курсових різниць за монетарними статтями в іноземній валюті проводиться на дату здійснення господарської операції та на дату балансу.

Отже, враховуючи вимоги п. 7 та п. 8 П(С)БО 21, розрахунок курсових різниць в бухгалтерському обліку проводиться лише за монетарними статтями балансу, а немонетарні статті зараховуються на баланс за валютним курсом на дату здійснення операції та в подальшому перерахунку не підлягають.

При цьому під валютним курсом, відповідно до п. 4 П(С)БО 21, слід розуміти «установлений Національним банком України курс грошової одиниці України до грошової одиниці іншої країни», а під курсовою різницею «різницю між оцінками однакової кількості одиниць іноземної валюти при різних валютних курсах».

Відповідно до п. 8 П(С)БО 21, курсові різниці від перерахунку грошових коштів в іноземній валюті та інших монетарних статей про операційну діяльність відображаються у складі інших операційних доходів чи витрат та обліковуються згідно з субрахунком 714 «Дохід від операційної курсової різниці» чи 945 «Витрати від операційної курсової різниці».

При цьому під операційною діяльністю слід розуміти основну діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю, а під основною діяльністю – операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу (п. 4 П(С)БО 3)6.

Курсові різниці від перерахунку монетарних статей про інвестиційну і фінансову діяльність відображаються у складі інших доходів (витрат) та обліковуються на субрахунках 744 «Дохід від неопераційної курсової різниці» та 974 «Втрати від неопераційних курсових різниць» відповідно.

Курсові різниці, які виникають щодо фінансових інвестицій в господарські одиниці за межами України, відображаються у складі іншого додаткового капіталу. Від’ємна сума курсової різниці вираховується із суми іншого додаткового капіталу, залишок наводиться зі знаком «мінус» (п. 9 П(С)БО 21).

Враховуючи вищезазначене, курсові різниці при імпорті товарів у податковому обліку, як і в бухгалтерському, визначатимуться за наступними монетарними статтями:

Такі курсові різниці від перерахунку монетарних статей про операційну діяльність відображаються у складі інших операційних доходів (витрат). Фактично для відображення доходів від перерахунку курсових різниць у податковому обліку аналізується за відповідний звітний період кредитовий оборот по субрахунку 714, а для відображення витрат – дебетовий оборот субрахунку 945. При цьому результати такого перерахунку відображаються в податковому обліку в розгорнутому вигляді: позитивні курсові різниці – у складі доходів, а від’ємні – у складі витрат. Таким чином, спостерігається своєрідне зближення податкового обліку з бухгалтерським.

При цьому, як і в бухгалтерському, в податковому обліку курсові різниці розраховуватимуться на наступні дати:

Результати такого розрахунку, відповідно до пп. 153.1.3 п. 153.1 ст. 153 ПКУ, відображаються в податковому обліку наступним чином:

Приклади обліку операцій імпорту товарів

Розглянемо порядок обліку операцій придбання імпортних товарів на прикладах.

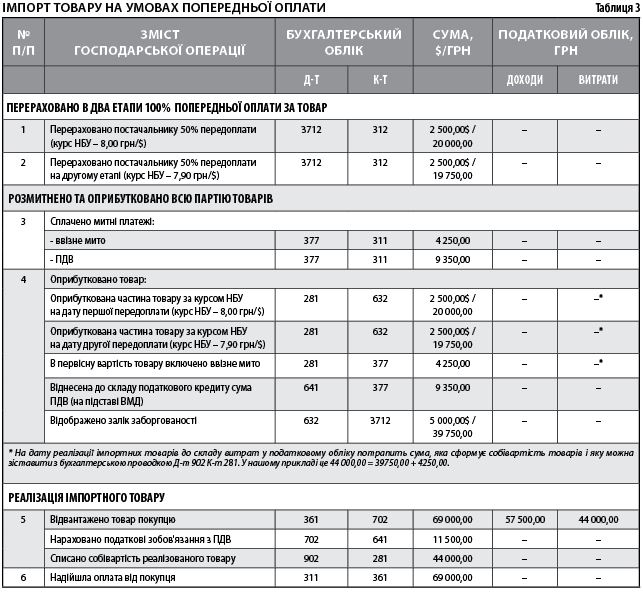

Приклад 1

Підприємство планує придбати імпортний товар вартістю $5 тис. на умовах 100%-ї попередньої оплати. Оплата здійснювалася двома рівними частинами, курс НБУ на дату першої оплати – 8,00 грн/$; на дату другої – 7,90 грн/$. На дату подання митної декларації для митного оформлення курс НБУ становив 8,5 грн/$. Числа умовні. Митні платежі, сплачені при імпорті на митниці, склали 13 600 грн, в тому числі:

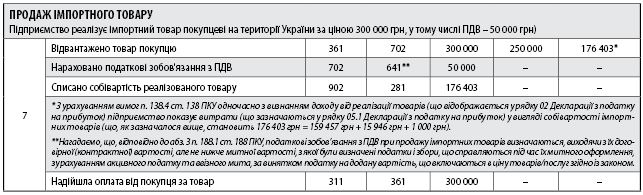

Підприємство реалізувало імпортний товар покупцеві на території України за ціною 69 000 грн, у тому числі ПДВ – 11 500,00 грн. Операції в проводках наведені в табл. 3.

Приклад 2

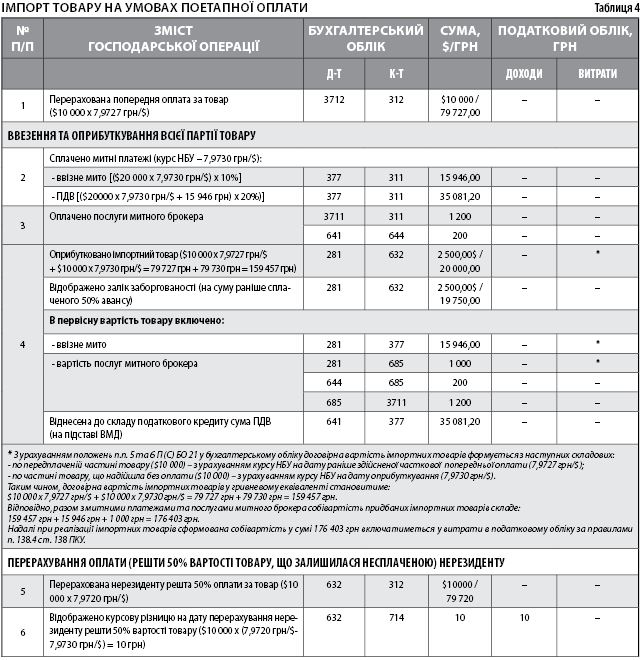

Договірна вартість імпортного товару становить $20 тис. Господарські операції, пов’язані з імпортом товарів, здійснювалися в наступній послідовності:

Митні платежі, сплачені при розмитненні імпортного товару, склали 51 027,20 грн, у тому числі:

Послуги митного брокера – 1 200 грн (у тому числі ПДВ – 200 грн).

Облік вищезазначених операцій відображено в табл. 4.

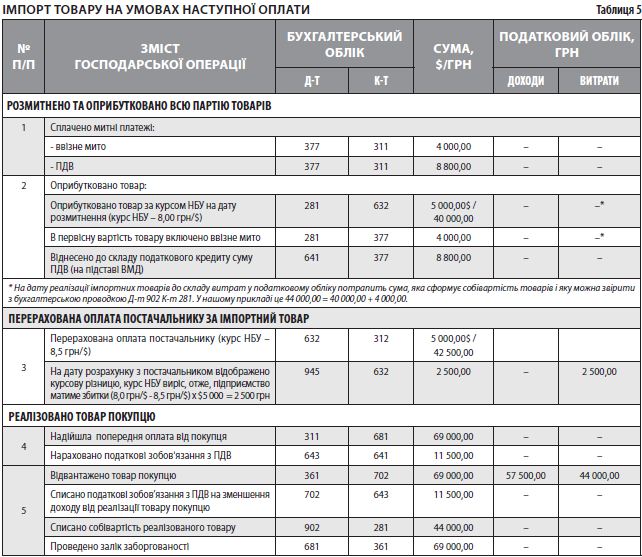

Приклад 3

Підприємство придбало імпортний товар вартістю $5 000 на умовах наступної оплати. Курс НБУ на дату розмитнення становив 8,0 грн/$, на дату розрахунку з постачальником – 8,5 грн/$. Числа умовні. Митні платежі, сплачені на митниці, склали 12 800 грн, в тому числі:

Підприємство реалізувало імпортний товар покупцеві на території України за ціною 69 000 грн, у тому числі ПДВ – 11 500,00 грн. Операції в проводках наведені в табл. 5.

Головне

Коментарі